Tra tutte le minacce che le banche temono di più, spicca indubbiamente quella riassunta nell’acronimo NPL, ovvero Non Performing Loans: in italiano crediti deteriorati, ovvero crediti che gli istituti vantano nei confronti di cittadini e aziende e che rischiano di non essere più rimborsati, a danno dei loro bilanci, dunque dei loro utili.

Con la guerra USA-Iran, lo spettro degli NPL è tornato ad aleggiare sul sistema bancario globale, per un motivo ben preciso: il rallentamento della crescita del PIL e del mercato del lavoro, conseguenza più che probabile del conflitto, potrebbe mettere in difficoltà famiglie e imprese, aumentando il rischio di insolvenze.

Le banche hanno fiutato il pericolo già da un po’, mettendosi al lavoro per fare un po’ di conti e calcolare quante riserve accantonare per far fronte al rischio di soffrire perdite sui prestiti erogati. Ma è ovvio che più aumentano gli accantonamenti (cosiddetti loan loss provisions), più le conseguenze sugli utili e sui dividendi si faranno sentire. A tal proposito, è stato appena pubblicato un report che ha fatto i nomi delle banche italiane ed europee più esposte al rischio che questa dinamica finisca per zavorrare i risultati, in uno scenario reso incerto dal contesto di guerra.

NPL e LLPs, banche europee costrette ad accantonare più riserve? Da cosa dipende?

Il report porta la firma di Barclays Research.

Nell’analisi “Earnings sensitivity; defensive vs de-escalation scenario”, gli esperti del colosso bancario UK riflettono su diverse questioni, inclusa quella degli NPL.

In partire, nella sezione dedicata al tema, gli analisti ricordano che “ tassi di interesse più alti, un’inflazione più alta e una crescita inferiore del PIL sono fattori macro che probabilmente metteranno sotto pressione gli accantonamenti (loan loss provisions) delle banche europee, nel corso del tempo”.

Ovviamente, “ l’impatto sugli accantonamenti dipenderà in particolare dal mix dei prestiti (in generale i mutui sono meno a rischio rispetto ai prestiti al consumo e ai prestiti alle aziende) e da fattori legati al Paese (di riferimento)”.

Ancora, Barclays ha fatto notare che le conseguenze dipendono anche dall’ammontare di riserve già accantonate in eccesso che caratterizzano alcune banche, a seguito della pandemia del Covid-19 esplosa nel 2020.

Quel cigno nero ha portato infatti diversi istituti ad adottare misure prudenziali, e dunque a mettere da parte più riserve, a fronte della minaccia di incorrere in perdite sui prestiti erogati.

Barclays fa i nomi delle banche europee più a rischio con balzo accantonamenti. C’è anche MPS

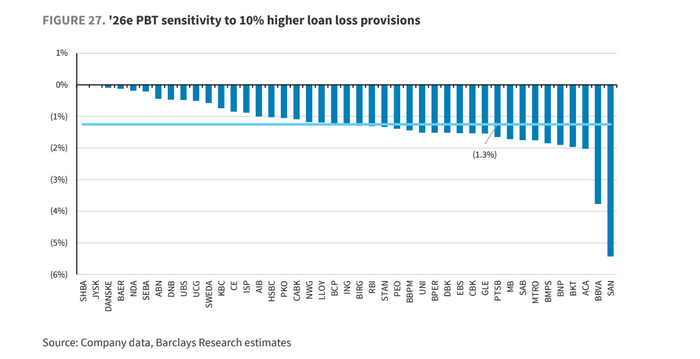

Fatta questa premessa, Barclays ha elencato le banche europee - tra queste anche una banca italiana - che assisterebbero in misura più significativa al deterioramento dei loro utili, nel caso in cui si concretizzasse un worst case scenario, identificato in un possibile balzo degli accantonamenti (LLPs) pari a +10%.

Gli esperti hanno preso in considerazione le banche su cui hanno avviato una copertura, calcolando che, in media, ogni eventuale aumento degli LLPs pari a +10% eroderebbe l’1,3% dal PBT delle banche atteso per il 2026.

I nomi?

“Sulla base di questa analisi, le banche che vedrebbero i loro PBT scendere in misura maggiore nel caso in cui gli accantonamenti salissero sarebbero le spagnole Banco Santander, BBVA, Banco de Sabadell, Bankiter, le francesi Crédit Agricole e BNP Paribas e la banca italiana MPS”.

L’effetto di un potenziale balzo +10% degli accantonamenti sugli utili delle banche attesi per il 2026 da Barclays

Tra le banche europee che vedrebbero i loro utili maggiormente colpiti da un potenziale aumento degli accantonamenti, spicca la banca italiana MPS. (Fonte: Barclays Research)

L’effetto di un potenziale balzo +10% degli accantonamenti sugli utili delle banche attesi per il 2026 da Barclays

Tra le banche europee che vedrebbero i loro utili maggiormente colpiti da un potenziale aumento degli accantonamenti, spicca la banca italiana MPS. (Fonte: Barclays Research)

I nomi delle banche europee meno a rischio

Da segnalare che PBT è acronimo di Profit Before Tax, o utile prima delle imposte, dunque l’utile generato dalle banche al lordo delle imposte.

Barclays Research ha fatto anche i nomi di quelle banche europee che sarebbero meno a rischio.

Meno impattate sarebbero le banche nordiche, le banche svizzere, l’olandese ABN Amro, la banca italiana UniCredit e la banca belga KBC Group.

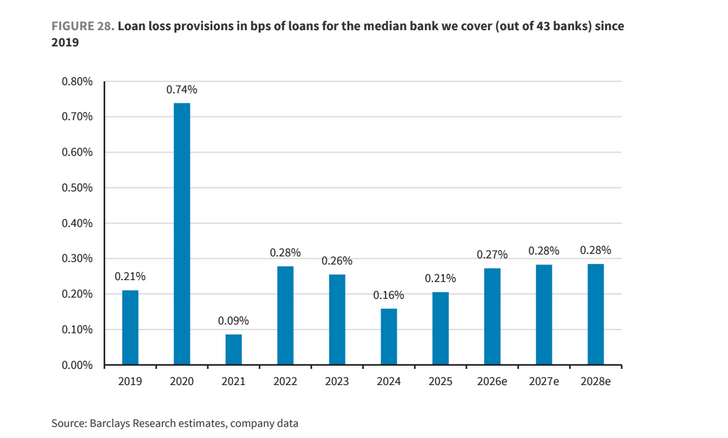

Gli accantonamenti calcolati in punti base rispetto ai prestiti delle banche

Ma di quanto potrebbero davvero salire gli accantonamenti, in punti base, rispetto ai prestiti?

Barclays Research ha ricordato che, ai tempi della pandemia Covid, esplosa nel 2020, le banche furono costrette ad accantonare un ammontare significativo di riserve, tanto che gli accantonamenti balzarono improvvisamente da 21 punti base rispetto ai prestiti, relativi al 2019, a 74 punti base.

Vero però, e questa è una notizia confortante, è che le banche europee si confermarono fin troppo prudenti, visto che quelle riserve si dimostrano perfino “troppo alte”.

Di conseguenza, nel 2021 gli istituti liberarono parte di queste riserve e decisero perfino di limitare gli accantonamenti nel 2022, nonostante l’inizio della guerra in Ucraina.

Barclays ha concluso che “in base a questa analisi, come regola empirica, un aumento del 10% delle rettifiche su crediti (LLPs) si traduce in un incremento di circa 3 punti base, in rapporto ai prestiti (2,7 bps per la precisione, alla luce di una stima di 27 bps per il 2026)”.

Il trend degli accantonamenti delle riserve (LLPs) delle banche su cui Barclays ha avviato una copertura in punti base rispetto ai prestiti

In evidenza il balzo delle riserve accantonate dalle banche per far fronte ai prestiti in punti base rispetto ai prestiti durante la pandemia Covid-19 del 2020 (Fonte: Barclays Research, dati delle banche).

Il trend degli accantonamenti delle riserve (LLPs) delle banche su cui Barclays ha avviato una copertura in punti base rispetto ai prestiti

In evidenza il balzo delle riserve accantonate dalle banche per far fronte ai prestiti in punti base rispetto ai prestiti durante la pandemia Covid-19 del 2020 (Fonte: Barclays Research, dati delle banche).

leggi anche

Banche italiane, le previsioni 2026