La mutazione sudamericana parrebbe resistente ai vaccini e se varcasse il confine Usa, la Fed potrebbe archiviare «precauzionalmente» il taper. Perché il Golden Dragon Index del Nasdaq ora fa paura

Nemmeno il tempo di approfondire la conoscenza con la variante Delta che all’orizzonte compare la successiva, sempre in ossequio all’alfabeto greco e al suo accademico incedere: Lambda, la mutazione sudamericana. Comparsa in Perù lo scorso agosto (dove ora è responsabile dell’82% dei contagi, mentre il dato del Cile è già al 31%), ad oggi è presente in 27 nazioni e l’Oms comincia a mettere le mani avanti. Pur essendo ancora classificata come variant of interest e non ancora come variant of concern, la nuova variazione si presenta sotto un’aura decisamente inquietante: renderebbe inefficaci i vaccini, quantomeno a livello percentuale di immunizzazione.

Un guaio per un mondo che già oggi viaggia in ordine sparso, fra l’aperturismo di un Regno Unito che il 19 luglio proclamerà il liberi tutti con 28.000 nuovi contagi al giorno e l’Australia che ha spedito in lockdown le tre città principali e annullato i gran premi di auto e moto. E mentre il Giappone pensa di abbassare da 10.000 a 5.000 il numero massimo di spettatori per singola gara olimpica, lo stesso presidente Joe Biden ha definito la variante Delta preoccupante e in grado di minare la ripresa. La pandemia non è finita, ha dichiarato l’inquilino della Casa Bianca in occasione delle celebrazioni del 4 luglio .

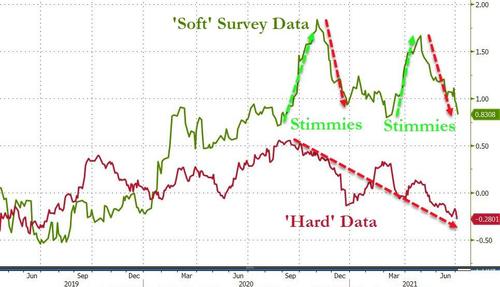

In attesa di capire se davvero la Lambda sarà in grado di vanificare su larga scala gli sforzi vaccinali, oltretutto muovendo i propri passi da un’area poco vaccinata rispetto al mondo occidentale e a ridosso degli Stati Uniti, balza agli occhi come un eventuale riacutizzarsi dell’allarme pandemico potrebbe togliere parecchie castagne dal fuoco a livello economico e monetario. In primis, come mostra questo grafico,

Fonte: Bloomberg/Zerohedge

l’approssimarsi del 6 settembre e del termine dei programmi di sostegno federali e statali a reddito e occupazione negli Stati Uniti rischia di innescare un pericoloso trend verso la stagflazione, oltre che mettere a repentaglio consumi e investimenti nel retail trading.

L’aumento costante dei prezzi, infatti, sta sempre più accompagnandosi con un raffreddamento dei dati macro di manifattura e servizi, spalancando le porte ai prodromi del combinato disposto più pericoloso da fronteggiare in un contesto di Qe ancora operativo come quello attuale. Per quanto le moderne teorie monetarie abbiano spinto l’azzardo e la fantasia oltre ogni limite immaginabile, appare quantomeno originale pensare di contrastare efficacemente un’inflazione galoppante con iniezioni di liquidità nel sistema. Oltretutto, un sistema che ancora ieri ha visto la Fed accettare quasi 800 miliardi allo 0,05% di compensazione nella facility di reverse repo, sintomo che ormai le banche hanno tramutato del tutto quello strumento in veicolo di trading attivo per le riserve in eccesso.

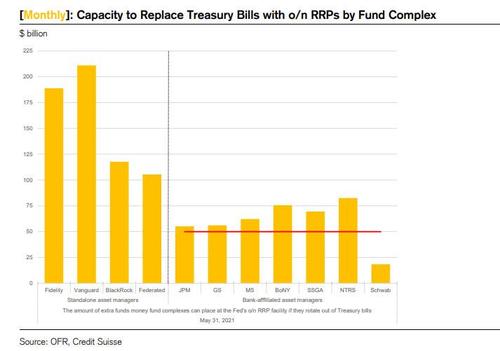

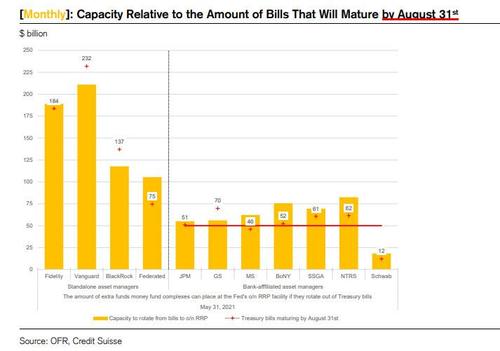

Ed ecco che questi due grafici,

Fonte: Credit Suisse

Fonte: Credit Suisse

contenuti nello studio del guru del settore, Zoltan Pozsar di Credit Suisse, mostrano la capacità dei grandi fondi di ruotare fuori dalla detenzione di debito Usa a breve termine per parcheggiare extra-liquidità alla Fed. A far data allo scorso 31 maggio, qualcosa come circa 1 trilione di dollari. Molto. Ma il secondo grafico mette la questione ulteriormente in prospettiva: la gran parte di quelle detenzioni di bills, infatti, vanno a maturazione entro il prossimo 31 agosto. Quindi, ciò che in numeri assoluti già appariva un controvalore molto alto, se visto nel quadro prospettico di un arco temporale così breve diventa enorme. Tradotto, potenzialmente da qui alla fine del prossimo mese il flusso di uscita da debito su riserve da versare alla Fed potrebbe raggiungere 1,3 trilioni addizionali ai circa 750 miliardi di media attuale.

Insomma, 2 trilioni di inert cash. O, usando una terminologia meno tecnica, 2.000 miliardi di liquidità drenata dal sistema ogni giorno. Quale impatto inaspettato e collaterale potrebbe avere una sterilizzazione de facto simile? Una mutazione simile a quella del virus, questa volta da un quadro di sistema di eccesso di liquidità a uno di scarsezza della stessa. Esattamente come accadde nell’estate del 2019 con la prima, enorme crisi repo che obbligò le Fed a tornare in campo dopo un decennio. Qualcuno cerca l’incidente controllato e potrebbe puntare forte sulla variante Lambda come detonatore? Joe Biden, in effetti, da profeta della ripartenza record e ottimista del vaccino sta cominciando a mettere le mani avanti.

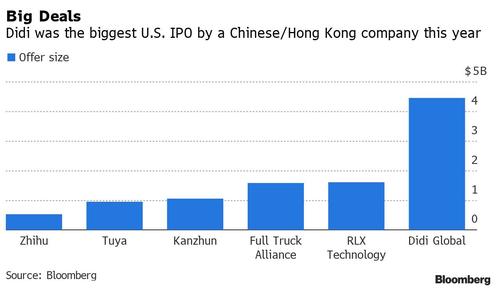

E un ragione potrebbe essere contenuta in questo grafico

Fonte: Bloomberg

e negli sviluppi della campagna repressiva posta in essere in queste ore dalle autorità cinesi verso il comparto tech. In particolare, nei confronti di quelle società che come Didi hanno proseguito con il loro intento di collocamento sulla Borsa statunitense, nonostante le richieste di rinvio delle autorità. Se infatti il titolo della app di ride hailing è crollato sotto il prezzo di IPO dopo la decisione di Pechino di rimozione dagli stores cinesi, il grafico mostra come la campagna di lungo termine decisa dalla Cina abbia già inferto un colpo da 42 miliardi di dollari di perdite all’indice Golden Dragon del Nasdaq, dedicato appunto alle aziende quotate negli Usa ma operative nella terra del Dragone, dal ritiro dell’Ipo di Ant Group la scorsa primavera.

Ma non basta, perché se questo altro grafico

Fonte: Bloomberg

mostra la magnitudo della mossa compiuta da Pechino nei confronti di Wall Street, è di oggi la notizia che i regolatori cinesi si apprestino a sanzionare aziende operanti nel settore di Internet - fra cui Alibaba, Tencent e Suning - per 22 accordi di fusione e acquisizione ritenuti illegali. E Bloomberg ricorda come, ad oggi, siano ancora ben 34 le Ipo di aziende cinesi pendenti per il 2021, un trend che ha garantito a Wall Street un afflusso record di denaro e che adesso, invece, rischia di operare da detonatore per l’esplosione di una bolla con conseguenze potenziali enormi. E i 19 miliardi di capitalizzazione bruciati da Didi nell’arco di poche ore per la mossa dei regolatori di Pechino offre uno spoiler poco tranquillizzante.

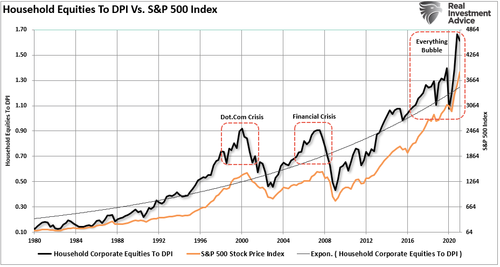

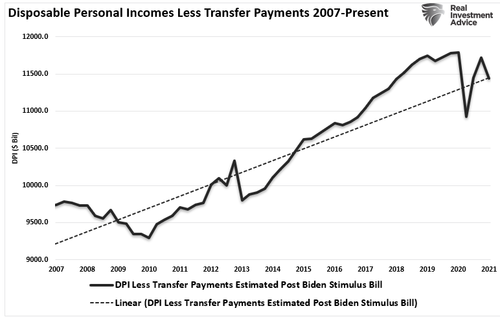

Certo, se invece la variante Lambda - come un clandestino al confine fra Messico e Texas - riuscisse a varcare la frontiera Usa, la Fed potrebbe archiviare ogni discorso sul taper fino alla prossima primavera e incentrare il discorso di Jackson Hole su un rinnovo dello stimolo emergenziale. Senza contare la quasi obbligata proroga dei programmi di sostegno a reddito e occupazione, destinati a tramutarsi in altra stimmy money per Wall Street. Poiché questi ultimi due grafici

Fonte: Real Investment Advice

Fonte: Real Investment Advice

mostrano come il supporto di Mr. Jones alla causa equity statunitense sia arrivato a un punto che, tecnicamente parlando, presuppone little buying power left. Insomma, occorre gonfiare un po’ il conto corrente. Per farlo travasare nel conto titoli. Una cosa è certa, Lambda a parte: la Cina sta guidando le danze. E il ritmo accelera.