Entro 60 giorni, le revolving credit lines saranno estinte, incorrendo anche in rischi sul rating di affidabilità. Uno dei pilastri della liquidità per la Real America sparisce. L’allarme ora è reale

A volte, l’attesa del grande annuncio viene cancellata di colpo da una notizia apparentemente priva di conseguenze sistemiche. Negli Usa, ad esempio, l’unico driver in grado di catalizzare l’attenzione del mercato appare il taper della Fed con la sua tempistica. Ovviamente, la Banca centrale ne è conscia e gioca al gatto con il topo, alternando aperture e chiusure, dichiarazioni interlocutorie e contradditorie a verbali di meeting che lasciano aperta ogni interpretazione.

Poi, c’è la realtà. La quale si palesa sottotraccia e inaspettata in un giorno già di mare grosso in Borsa: Wells Fargo, gigante del credito Usa e di Wall Street, ha comunicato ai suoi clienti la chiusura di tutte le linee di credito personali, uno degli strumenti più utilizzati dalla classe media. Entro 60 giorni, tutte le revolving credit lines saranno estinte e il saldo rimanente sarà comunque passibile di interessi verso l’istituto. Per capire il senso dell’ultima mossa, occorre conoscere quel tipo di contratto. Di fatto, milioni di americani lo utilizzano non solo come via prioritaria e semplificata per ottenere prestiti dai 3.000 ai 100.000 dollari ma anche come metodo per consolidare gli alti costi della carta di credito, come strumento tipico per il finanziamento delle ristrutturazioni edilizie e, soprattutto, come by-pass per sfuggire alle cosiddette overdraft fees, ovvero le penali - mediamente di 33,47 dollari negli Usa nel 2020 - di chi effettua una spesa o un pagamento per un ammontare superiore alla liquidità presente sul proprio conto. Per capirci, usi la carta o stacchi un assegno da 500 dollari, potendo contare in quel momento su un saldo di 460 dollari.

Insomma, il classico contratto di conto corrente bancario utilizzato dalla classe media e medio-bassa, la stragrande maggioranza di americani che vive paycheck-by-paycheck. Stipendio dopo stipendio, arrivando a fatica a fine mese e senza riuscire a mettere da parte quasi nulla. Certo, Wells Fargo deve ancora scontare le restrizioni imposte dalla Fed al suo volume di business creditizio a causa dello scandalo legato proprio alla concessione fraudolenta di linee di credito allegre ma, annunciando la decisione, la banca ha parlato unicamente di un cambio di strategia di business. Evitando accuratamente di menzionare quello che sarebbe potuto figurare come un comodo alibi.

Il timore? Che l’istituto guidato da Charlie Scharf stia operando la più classica mossa di risk management, probabilmente in vista dell’appuntamento clou per gli Stati Uniti: il 6 settembre, formalmente data di chiusura ufficiale dei programmi federali e statali di sostegno a occupazione e reddito. Ma c’è di peggio. Nella lettera di comunicazione ai clienti, Wells Fargo avverte che la chiusura della linea di credito potrebbe impattare il rating creditizio FICO del correntista. Quindi, non solo praticamente dalla sera alla mattina milioni di americani si troveranno senza una fonte fondamentale di liquidità ma anche con il forte rischio di vedersi negata l’apertura di una nuova linea in altri istituti, stante il peggioramento del rating. O, quantomeno, vedendosi applicare condizioni più svantaggiose.

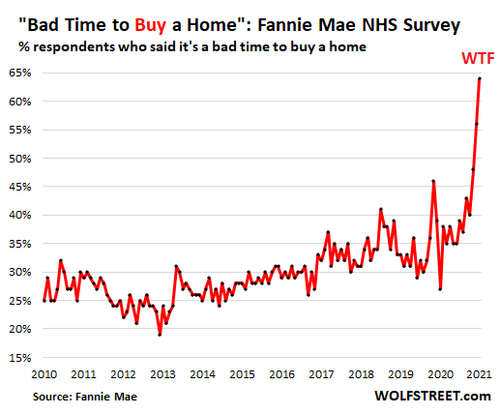

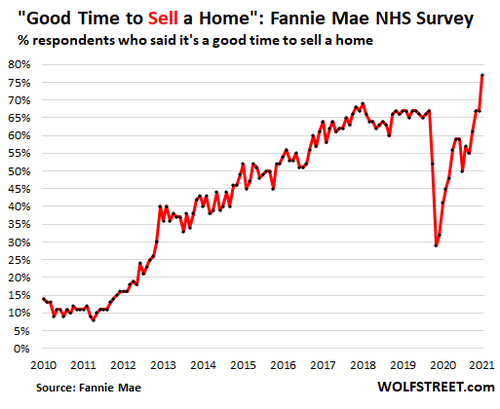

Ma ecco che, alla luce della condizione attuale di mercato, la domanda torna di rito: al netto delle perdite patite negli ultimi anni a causa dell’asset cap imposto dalla Fed nel 2018, perché Wells Fargo decide proprio ora di chiudere uno dei suoi business più popolari e fruttuosi? Il timore, appunto, è quello di un ultra-precauzionale calcolo di costi/benefici. E questi due grafici

Fonte: Fannie Mae/Wolfstreet.com

Fonte: Fannie Mae/Wolfstreet.com

mettono in prospettiva il momento per l’americano medio: stando al sondaggio mensile di Fannie Mae sul sentiment del mercato immobiliare, quello odierno è il periodo peggiore per comprare casa e il migliore per venderla negli Usa.

Con i tassi a zero. Ma con i prezzi spediti alle stelle dall’inflazione che la Fed si ostina a definire transitoria e non preoccupante, tanto da proseguire con 40 miliardi di acquisti al mese di Mbs. Wells Fargo ha forse suonato il vero allarme, quello che i dati da addetti ai lavori come l’utilizzo record del reverse repo della Fed di New York non riescono a far percepire all’opinione pubblica? Nel frattempo, la stessa Fed ha annunciato che da lunedì 12 luglio comincerà la vendita sul mercato secondario dei bond corporate acquistati attraverso la sua credit facility durante i mesi della pandemia. Un principio di taper, giusto per vedere l’effetto che fa. Ma è la Real America il vero canarino nella miniera, il medesimo Mr. Jones che fino a ieri acquistava titoli azionari, indebitandosi felice. E che ora potrebbe avere difficoltà a staccare un assegno o fare un pagamento con carta senza incorrere in penali.

Argomenti