L’esenzione delle detenzioni di debito a bilancio (SLR) andrà a scadenza il 31 marzo, nessuna proroga. Jerome Powell ha rotto gli indugi in pieno Quad-Witch, quasi a voler sfidare la reazione di Wall Street per dare vita a uno stress test. Quale asso nasconde nella manica? Il piano Biden da 1,9 trilioni, capace di costringere i Primary dealers a più miti consigli.

Uno stress test. Difficile trovare altra spiegazione alla decisione della Fed di lasciare scadere alla naturale data del 31 marzo l’esenzione alla SLR (Supplementary Leverage Ratio) per le detenzioni di Treasury delle banche Usa. Per almeno due ragioni. Primo, Jerome Powell aveva comunicato nel corso della conferenza stampa di mercoledì l’intenzione di rendere note novità al riguardo a giorni, lasciando intendere la volontà di prendere altro tempo per riflettere.

E le cifre in discussione giustificavano questo supplemento di cautela: solo per le otto cosiddette GSIB (Global Sistemically Important Banks), la fine di quell’esenzione si traduce in 2,1 trilioni di esposizioni al leverage, il tutto in un contesto che vede la diminuzione delle riserve in eccesso del Treasury e il Qe della Fed far gravare sui depositi degli istituti liquidità per altri 2,35 trilioni nel corso di quest’anno. Un terremoto, insomma.

FDIC

Seconda ragione, il fatto che lo stesso Jerome Powell fra lunedì e mercoledì della prossima settimana sarà protagonista di un’audizione e due interventi pubblici: perché, se anche fosse stato deciso di agire in questo modo, sganciare una simile bomba su Wall Street nel giorno della Quad-Witch, già foriero di instabilità e volatilità sulle opzioni in scadenza? Paradossalmente, solo la volontà di testare la tenuta del sistema può giustificare una simile scelta, al netto dei rendimenti obbligazionari ancora in area di pre-allarme rosso, nonostante la rassicurazioni della stessa Fed sui tassi fermi fino al 2023. Ma per inquadrare meglio l’importanza fondamentale dello snodo rappresentata da questa decisione, occorre fare un quadro d’insieme.

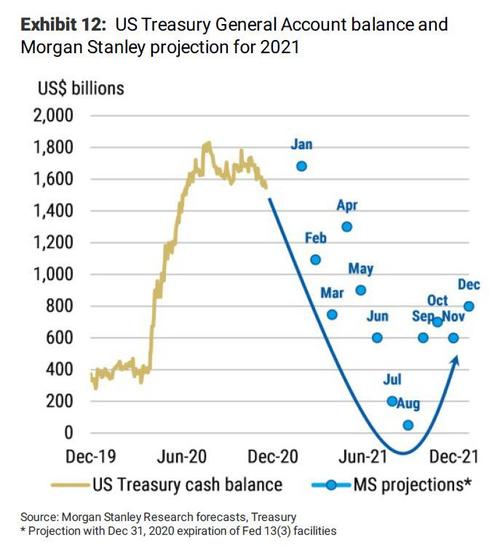

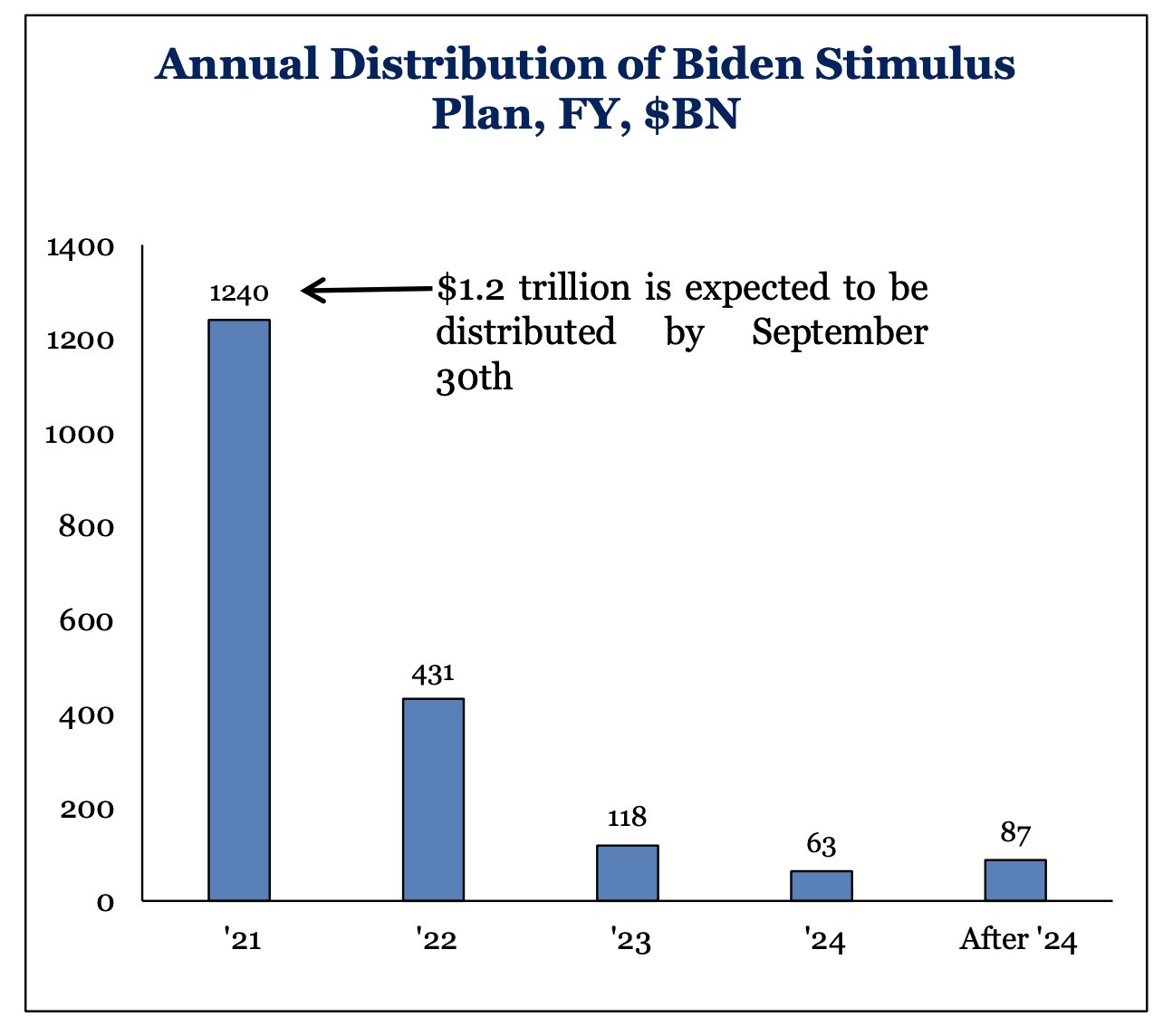

Ovunque, in televisione come sui giornali, da giorni si magnifica il piano da 1,9 trilioni di dollari dell’amministrazione Biden, fulgido esempio di come l’America sappia finanziare la propria ripresa. Ma è così? Partiamo da un presupposto, ottimamente e plasticamente racchiuso in questi due grafici:

Morgan Stanley

Congressional Budget Office

l’attuale programma di stimolo è stato per la gran parte finanziato dall’amministrazione Trump attraverso le extra-emissioni del Tesoro sotto la gestione di Steven Mnuchin. Ora, per legge, quelle riserve in eccesso vanno fatte calare. Enormemente. Ed entro la data del 1 agosto prossimo. Detto fatto, su 1.900 miliardi di stanziamento, qualcosa come 1.200 entreranno in circolo nel sistema entro settembre. Et voilà, il tesoretto di Trump rappresenta la fortuna di Biden. Il quale, ovviamente, si guarderà bene dall’ammetterlo. E la stampa, da questo punto di vista, offrirà volentieri il fianco alla retorica.

Ed ecco che questo altro grafico,

Bloomberg/Zerohedge

mette la situazione ulteriormente in prospettiva: soltanto il 18 marzo scorso, il cash balance del Tesoro statunitense ha vissuto il suo calo intraday più netto di sempre. In un giorno, 271 miliardi. Tradotto, liquidità finita sui conti correnti degli americani. Per capirci, la mitica stimmy money che Wall Street spera si trasformi pressoché in automatico in nuovi investimenti in equity. Una partita di giro, di fatto. Che i Democratici si sono trovati servita su un piatto d’argento dai Repubblicani. E ora? Apparentemente, tutto in discesa. Il Tesoro, infatti, può permettersi una defatigante pausa dalle emissioni record, visto che il problema del dimagrimento forzato del surplus di riserve si risolve in maniera autonoma, automatica e indolore proprio attraverso il piano di sostegno all’economia. La partita di giro perfetta. E, apparentemente, quasi bipartisan.

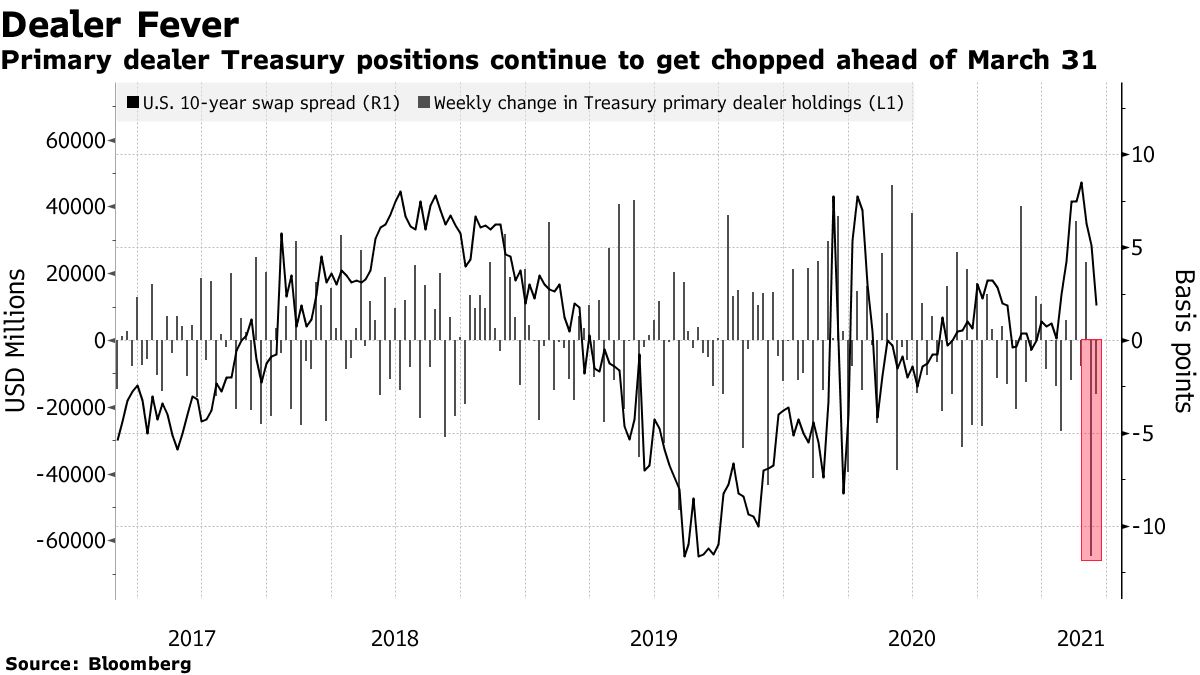

C’è però un problema: finito il diluvio, occorrerà ricominciare a riempire i serbatoi per una rivalutazione delle necessità di finanziamento e per la costruzione di un nuovo cuscinetto di cash. E questo accadrà relativamente presto, già dalla seconda metà di aprile. Ora, questo altro grafico,

Bloomberg

mostra l’altra faccia della medaglia e ci riporta direttamente al board della Fed di giovedì scorso, incapace di calmierare i rendimenti obbligazionari, nonostante la promessa di tassi fermi fino al 2023. Dopo un primo, pavloviano tonfo, infatti, lo yield sul decennale è schizzato brevemente in area 1,75%, il massimo da gennaio 2020. Perché? Semplice, in due settimane i Primary dealers statunitensi hanno scaricato titoli di Stato Usa per 80 miliardi di dollari di controvalore. Il motivo? Certo, le tensioni sui tassi. Ma, soprattutto, un pressing diretto sulla Fed, affinché annunciasse proprio il prolungamento della deroga sulla SLR oltre il 31 marzo.

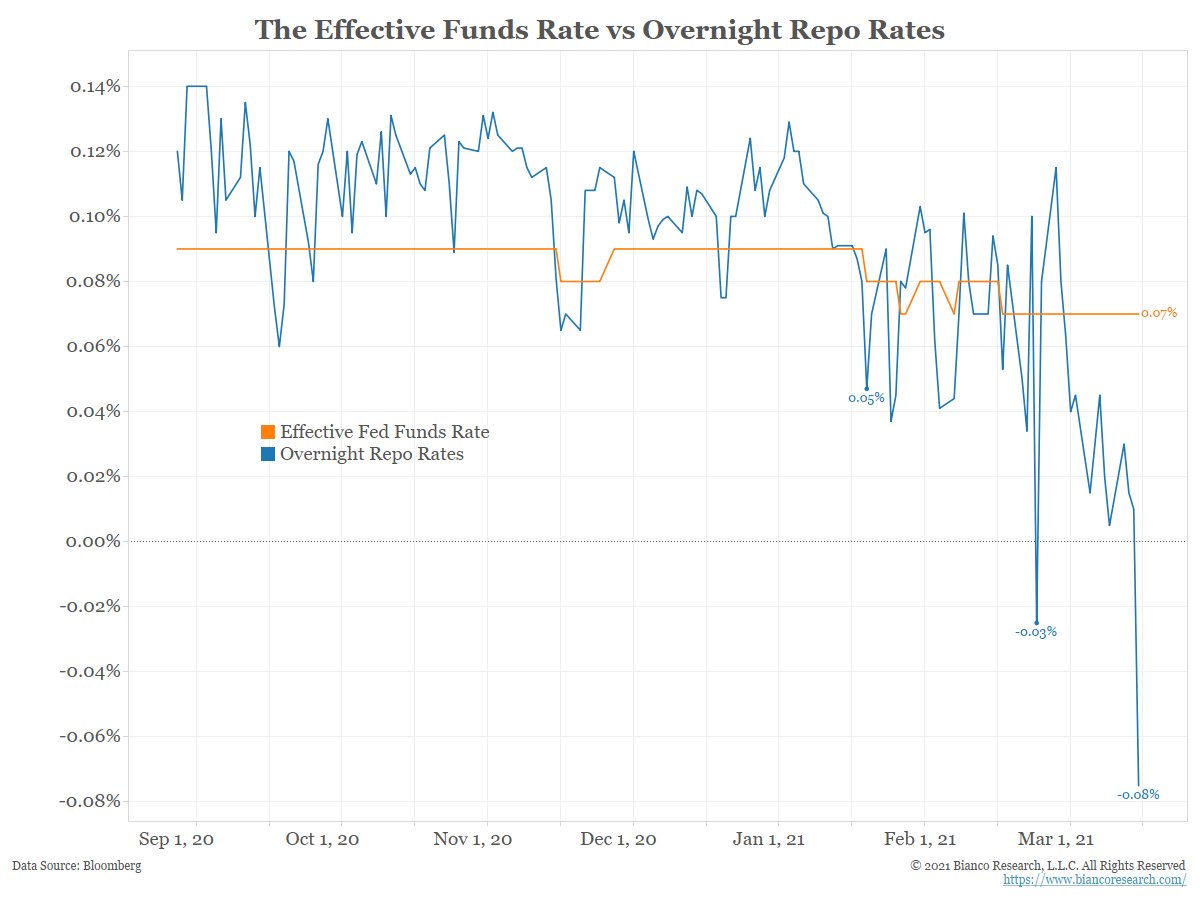

Due cose appaiono certe, alla luce di quel dimagrimento record intraday del cash balance del 18 marzo e della mossa apparentemente fra l’avventato e il suicida della Fed. In base a quello tsunami di liquidità, le banche Usa - i Primary dealer - saranno di fatto forzate a comprare gli stessi Treasuries che stanno scaricando, semplicemente perché la Fed punta a un’opzione GameStop sul debito. Ovvero, scatenare un domino di short squeezes forzati. Secondo, la stessa Fed vuole giocarsi questa carta così rischiosa perché desiderosa di trovare un’alternativa alla proroga sulla SLR, infatti appena bocciata. Non a caso, fra le pieghe delle decisioni prese dal Comitato monetario faceva capolino quella di aumentare da 30 a 80 miliardi il limite di controparte sulle operazioni repo. Tradotto, la disponibilità della Banca centrale ad accettare sforamenti leggermente in negativo sui tassi, come mostra la dinamica nel grafico.

Bloomberg

Non a caso, con due giorni di anticipo sull’annuncio della Fed, il guru del mercato repo, Zoltan Pozsar di Credit Suisse aveva lanciato la sua previsione: Fed is foaming runway for SLR end. Schiumare, esattamente come si fa con le piste degli aeroporti per facilitare lo slittamento dei velivoli negli atterraggi di emergenza. Insomma, quell’incremento di 50 miliardi dovrebbe operare da offset sul flusso di riserve in entrata sul mercato e riportare i Primary dealers a compiere il loro lavoro in nome del doom loop, chiudendo i conti con la fase emergenziale dell’esenzione delle detenzioni di debito dalla ratio di leverage a bilancio.

Ed ecco spiegato il picco dei rendimento seguito all’annuncio della Fed, quasi un braccio di ferro. Chi vincerà? Per ora, la Fed ha mosso la sua pedina. Pesantemente. E questo grafico

Bloomberg/Bank of America

mostra però la dinamica più delicata in atto, quella che pare tradurre l’accaduto in un atto estremo di equilibrismo: toccando quota 1,75%, il rendimento del decennale Usa ha infatti raggiunto ciò che Bank of America ha recentemente segnalato come il tipping point. Oltre il quale, il rischio è quello di una sell-off azionaria, visto che il dividendo sul titolo a 10 anni diventa più profittevole di quello pagato dallo Standard&Poor’s 500 e spingerebbe gli investitori verso una rotation sulle detenzioni. Meglio sacrificare Wall Street sul breve termine, garantendosi una copertura nel lungo sulle necessità di deficit che torneranno ad emergere già da metà aprile? L’America sta giocando una partita mai così rischiosa, quasi una roulette russa.

E questo ultimo grafico

Barclays/OptionMetrics

mostra come l’euforia degli investitori retail, tracciata attraverso lo skew su titolo individuale (ovvero, il costo per l’hedging dalle perdite), sia sparita nell’arco di un solo mese, lasciando il posto a un timore fatto esplodere dai crolli del comparto tech sotto il peso proprio dei rendimenti in aumento. Davvero la stimmy money sorreggerà gli indici, se la smart money si lancerà in acquisti di debito come previsto e auspicato dalla Fed?

Una mano di poker, il cui rilancio è enorme. Con a disposizione, apparentemente, poco più di un tris di due. O, magari, tre assi ben nascosti nella manica, se lo stress test lanciato oggi dovesse alla fine essere superato con meno danni del previsto. Anche perché, il comunicato della Banca centrale non esclude eventuali aggiustamenti in progress a partire dal 1 aprile, in caso il mercato lo rendesse emergenzialmente necessario: di fatto, il vecchio mantra del pump’n’dump, però invertito. In modo da prendere due piccioni con una fava: Primary dealers che tornano ad acquistare Treasuries, stabilizzando la curva dei rendimenti sulle scadenze più lunghe e mercato azionario che gode di un mini-rally sui nuovi minimi da panico. Proprio mentre sui conti correnti dei cittadini Usa arrivano i dollari del piano di stimolo, pronti a tradursi in conti titoli su Robinhood. Resta una certezza: ormai, si sta raschiando il fondo del barile. Con mosse sempre più estreme.

© RIPRODUZIONE RISERVATA

Argomenti