JP Morgan e Goldman Sachs cominciano ad acquistare bond di aziende come Evraz e Gazprom, sfruttando il crollo dei prezzi. Ma è l’indicatore di stress nel finanziamento interbancario a far riflettere

Come l’olio che galleggia sull’acqua, così il velo di ipocrisia che ammanta la crociata finanziaria contro la Russia sta diventando ora dopo ora più visibile. E sgradevolmente appiccicoso. Bloomberg ha infatti reso noto come alcuni grandi nomi di Wall Street come JP Morgan e Goldman Sachs da giorni stiano acquistando bond di aziende russe o a esse legate, sfruttando il crollo delle valutazioni. Buy the enemy’s dip.

La logica è sempre la stessa, quando gli hedge funds specializzati nel cosiddetto distressed debt cominciano a sentire odore di opportunità. Tanto più che il regime sanzionatorio finora istituito non contempla il bando di trading su questi assets. Ecco allora che Goldman Sachs sta acquistando obbligazioni di Evraz Plc, Gazprom PJSC e Russian Railways con scadenza entro i prossimi due anni e comincia a valutare anche l’intervento sul comparto obbligazionario sovrano. Ma tanto per non lasciare nulla di intentato, la banca newyorchese sta operando anche sul lato opposto della barricata, mostrando grande attività nel comparto dei credit default swaps. Insomma, l’unica certezza è che la Russia rappresenta una potenziale occasione.

Stralcio dell’articolo di Bloomberg sugli «acquisti russi» di Wall Street

Fonte: Bloomberg

Stralcio dell’articolo di Bloomberg sugli «acquisti russi» di Wall Street

Fonte: Bloomberg

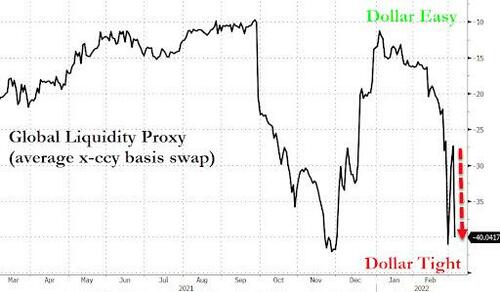

Ma se fare soldi su un eventuale epilogo stile 1998 può rappresentare una duplice soddisfazione per un’istituzione fieramente a stelle e strisce, sostenere di fatto il galleggiamento disperato di bond in valuta estera precipitati al suolo dopo le sanzioni appare quantomeno ambiguo come approccio. Politicamente, ovviamente. Poiché moralità e Wall Street sono termini che accostati generano immediatamente un ossimoro. Ma attenzione al lato oscuro della vicenda ucraina, volendo parafrasare il capolavoro dei Pink Floyd. Questi due grafici

Andamento dell’indicatore di stress nel finanziamento interbancario

Fonte: Bloomberg

Andamento dell’indicatore di stress nel finanziamento interbancario

Fonte: Bloomberg

Andamento del cross-currency basis swap del finanziamento in dollari

Fonte: Bloomberg/Zerohedge

Andamento del cross-currency basis swap del finanziamento in dollari

Fonte: Bloomberg/Zerohedge

infatti mostrano come l’indicatore di stress nel finanziamento interbancario sia andato fuori giri negli ultimi due giorni. E per quale ragione il FRA-OIS si impenna? Tipicamente, le ragioni sono tre. Primo, un premio di rischio rispetto all’incertezza sulla politica monetaria Usa. Secondo, un aumento recente degli spread bancari. Terzo, domanda di finanziamento in preparazione a uno stress di mercato.

Ora, il livello attuale non è certamente da panico immediato. Differente però è la questione, se osservata in prospettiva. Nel marzo 2020, quando l’esplosione della pandemia gettò nel panico i mercati, si arrivò di botto a 80 punti base. Oggi siamo a meno della metà ma non si era mai registrato un tale livello di funding stress con il bilancio della Fed a 9 trilioni di dollari e con 1,6 trilioni di liquidità media parcheggiati quotidianamente alla facility di reverse repo della Fed di New York. Insomma, QE-weighted, oggi il FRA-OIS è al massimo storico. E pare abbastanza chiaro che se quel livello dovesse aumentare di altri 15-20 punti base, la Fed non potrebbe continuare a ignorare la dinamica. E dovrebbe rassicurare in qualche modo il mercato rispetto alla sua ferrea determinazione nell’evitare un altro congelamento dell’interbancario stile settembre 2019. Insomma, liquidità ulteriore in cui annegare.

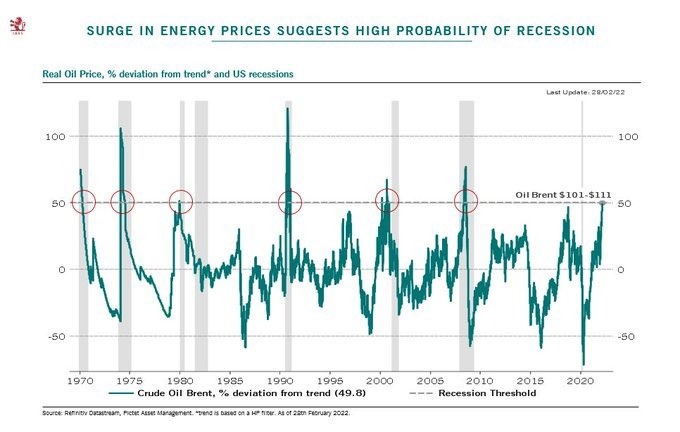

E questo ultimo grafico

Correlazione fra trend del prezzo del petrolio e recessione Usa

Fonte: Refinitiv/Pictet

Correlazione fra trend del prezzo del petrolio e recessione Usa

Fonte: Refinitiv/Pictet

sembra caricare di ulteriore tensione il momento: perché se è vero che non tutte le recessioni sono guidate da un aumento del prezzo del petrolio del 50%, è invece innegabile che ogni balzo di quel livello nelle valutazioni del barile sia terminato in una recessione. Insomma, a meno che - magicamente - la crisi ucraina non si concluda nel giro di poche settimane e senza troppi scossoni ulteriori, già oggi possiamo dire che l’ipotesi di 6-7 aumenti dei tassi per quest’anno è archiviata. Non a caso, Wall Street guarda avanti. E scommette sulla Russia. Tutt’intorno a questo iperuranio di ipocrisia, molta gente muore, altra fugge. Mentre una massa enorme si beve la narrativa del dolore e della paura che sgorga dai media.

Argomenti