Il crollo di tutti gli indici cinesi e il blocco totale del porto di Shanghai spostano i fari di mercato dall’Ucraina. Dove erano stati sapientemente direzionati per garantire un tapering indolore

The darkest moment in economic terms for the last couple of decades. Così Junheng Li, fondatore e CeO della JL Warren Capital. ha descritto la situazione cinese ai microfoni di Bloomberg TV. E i numeri parlano chiaro, sintetizzati in maniera fin troppo eloquente in questo grafico,

Andamento dell’indice azionario benchmark cinese

Fonte: Bloomberg/Zerohedge

Andamento dell’indice azionario benchmark cinese

Fonte: Bloomberg/Zerohedge

dal quale si evince come l’indice benchmark del Dragone con il suo -22% oggi si ritrovi al livelli di sprofondo della primavera 2020, quella dell’esplosione della pandemia. E dell’entrata in azione congiunta delle Banche centrali. Il -5% generalizzato che ha segnato l’inizio di contrattazioni settimanali di tutti i principali indici cinesi - dal CSI 300 al Chinext fino all’Hang Seng - certifica come la nuova ondata di Covid che ha spedito Shanghai in un lockdown senza precedenti sia ormai prossima all’epilogo fuori controllo. Non a caso, Pechino ha iniziato test di massa sulla popolazione al fine di scongiurare epidemie anche nella capitale.

Ma il danno ormai è fatto. Come certificato da Bloomberg e Wall Street Journal, il porto di Shanghai è completamente paralizzato: oltre 500 scafi sono in vana attesa di scaricare o partire, paralizzati da quarantena e mancanza di personale. Praticamente, la tempesta perfetta per una supply chain globale che già sta facendo i conti con le ristrettezze imposte dalle sanzioni e con i morsi dell’inflazione. Tradotto, i tempi delle consegne di beni e merci in tutto il mondo è ufficialmente da catalogare alla voce indefinito. Stante il quadro che emerge dal Dragone, l’ultimo problema che potrebbe assillarci nei mesi estivi sarà dunque quello dei condizionatori al minimo sindacale per solidarietà con Kiev. Si rischiano gli scaffali vuoti e le fabbriche ferme con indice dei prezzi ai massimi degli anni Ottanta. Ovvero, stagflazione. Ormai pressoché garantita.

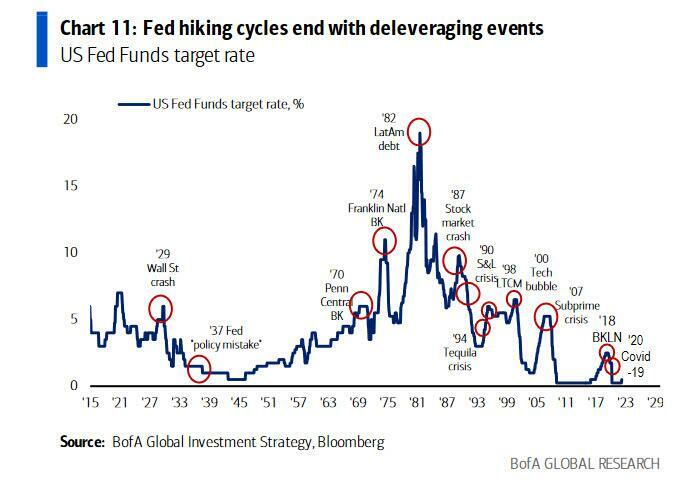

Ma ecco che qualcosa arriva ad aggravare il quadro e a farlo intersecare in maniera quasi siamese con lo sviluppo nel teatro bellico. Come mostra questo grafico,

Correlazione storica fra livello dei Fed Funds ed eventi di credito

Fonte: Bank of America

Correlazione storica fra livello dei Fed Funds ed eventi di credito

Fonte: Bank of America

storicamente ogni ciclo di normalizzazione economica delle Fed è coinciso con un evento di deleverage che ha operato sia da catalizzatore che da valvola di sfogo. Di fatto, il credit event. In molti pensano che la speditezza del processo di monetary tightnening appena confermata da Jerome Powell, nonostante un’inflazione Usa all’8,5%, traesse forza e fondamento dalla certezza che l’epicentro dell’esplosione si sarebbe situato lontano e con pochissima esposizione del sistema finanziario statunitense: ovvero, un default russo generato quasi a tavolino dalle mosse sanzionatorie congiunte di Usa e Ue, in particolare il blocco delle riserve della Bank of Russia designato da Mario Draghi in persona. Insomma, se proprio l’esplosione di un decennio di eccessi e di un biennio di ulteriore e parossistica sbornia monetaria non era più evitabile o rinviabile, meglio assicurarsi di patirne solo il fall-out e non l’impatto diretto dell’onda d’urto. E la pressione sui titoli bancari europei lo confermava.

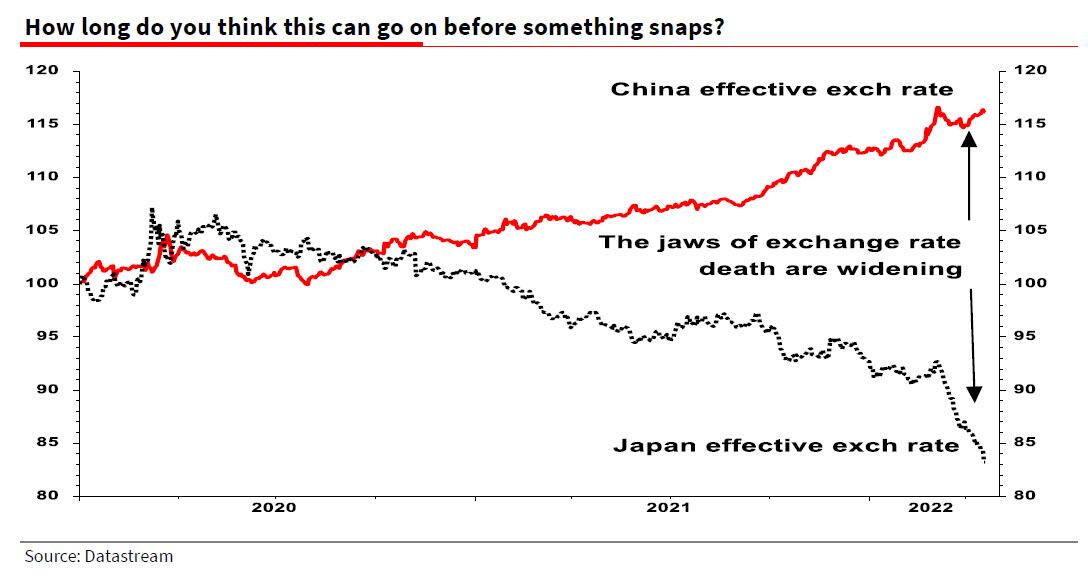

Ora, però, l’accelerazione della crisi cinese rischia di mischiare le carte in tavola. Se infatti a detta di Eric Peters, CiO di One River Asset Management, there’s a growing consensus the Fed will keep going until the market breaks, ecco che questo altro grafico

Correlazione fra politica dei tassi di cambio effettivi di Cina e Giappone

Fonte: Société Générale

Correlazione fra politica dei tassi di cambio effettivi di Cina e Giappone

Fonte: Société Générale

sembra accorciare e di molto l’arco temporale ancora a disposizione della Federal Reserve per sgonfiare la bolla in relativa sicurezza e con epicentro lontano da Wall Street. Al netto di una situazione macro cinese da incubo e con forti possibilità di peggioramento, ecco che Albert Edwards di Société Générale scoperchia il vaso di Pandora dell’inaccettabile e potenzialmente mortale sottovalutazione della divaricazione fra politica dei tassi. Nella fattispecie, una Cina che da oggi è certificato sarà costretta ad aprire le chiuse della liquidità per tamponare una contrazione quasi senza precedenti e un Giappone che già opera in modalità da Qe perenne e rischia di far precipitare ulteriormente lo yen. Ecco quindi che Edwards definisce jaws of exchange rate death, la strozzatura che il mercato sta per vivere fra un renmibi destinato ad apprezzarsi e una valuta nipponica che difficilmente vedrà una rapida fine del suo tonfo.

Insomma, sottotraccia e ben lontano dalle false sirene di un default russo che inneschi un regime change a Mosca, il vero war game appare quello in atto sui mercati. Apparentemente, la guerra in Ucraina doveva servire contemporaneamente da evento di distrazione di massa e catalizzatore di criticità da risolvere in maniera indolore. Magari con l’ennesima inversione a U emergenziale delle Banche centrali ma solo in modalità di rallentamento. La Cina ha aggiunto a questo composto creato in laboratorio lo scorsa estate, quando non a caso cominciarono le indiscrezioni dell’intelligence Usa su un’invasione russa dell’Ucraina, un accelerante inatteso: già a luglio dobbiamo attenderci uno stop al quantitative tightnening e l’apertura di una discussione su un nuovo, disperato taglio dei tassi? Il rischio di un altro 2008 riuscirà a mandare in soffitta i timori per un’inflazione che comincia a erodere consenso politico, oltre che potere d’acquisto, come testimoniato dall’astensione al voto francese? Altro giro di sussidi a pioggia, giusto in tempo per le elezioni di mid-term a novembre?