Dopo Barcellona, si arrende un altro santuario. Casualmente, alla vigilia del board del 22 luglio e del suo redde rationem. E i conti di Atene, al netto di uno spread artificiale, spiegano il perché

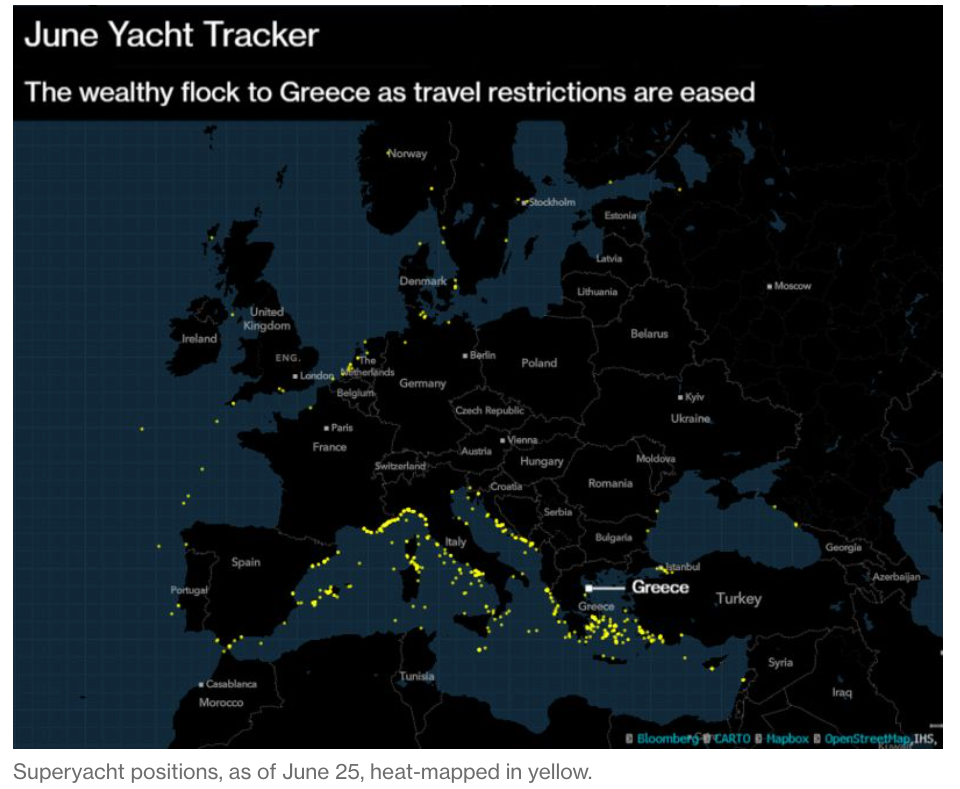

Dopo Barcellona, Mykonos. Nell’arco di 24 ore, due santuari della movida europea chiudono i battenti. Per l’isola ellenica, coprifuoco tra l’una e le 6 del mattino e musica vietata nei locali e nei club almeno fino al 26 luglio. Poi si vedrà, in base all’andamento. E cominciano a fioccare disdette. Un disastro, formalmente. Perché questa immagina dello Yacht Tracker di Bloomberg

Fonte: Bloomberg

risalente al 26 giugno parla chiaro: proprio la totale assenza di divieti e restrizioni aveva permesso alla Grecia e alle sue isole di attrarre un flusso turistico da record. Nel caso in questione, oltretutto, estremamente facoltoso.

Una decisione inaspettata, poiché fino all’altro giorno la Grecia risultava una delle poche mete turistiche europee a non aver lanciato alcun tipo di allarme o avvertimento preventivo su possibili misure di contenimento della variante Delta. Poi, di colpo, addirittura si stacca parzialmente la spina alla punta di diamante del settore turistico. Un’esplosione di contagi e ospedalizzazioni? Un’impennata di decessi? Apparentemente, no. In compenso, esattamente come per Barcellona, sorge il forte dubbio che questa accelerazione improvvisa abbia parecchio a che fare, quantomeno nel timing, con la riunione del board Bce della prossima settimana. Tramutatosi negli ultimi giorni in una sorta di resa dei conti tra falchi e colombe, come sottolineato da Bloomberg in un suo retroscena.

Ma per capire cosa possa sottendere alla mossa delle autorità elleniche e quale sia la reale posta in palio, occorre fare un passo indietro. E mettere in prospettiva il danno che quanto deciso potrebbe comportare per i conti di Atene, un vero e proprio lucro cessante dal carattere esiziale. La Banca centrale greca, infatti, stima che oggi un quarto dei prestiti al settore del turismo - il quale, a sua volta, pesa per oltre un quinto dell’intero Pil ellenico - sia non-performing. Gli ultimi dati disponibili al riguardo sono quelli comunicati lo scorso ottobre al Parlamento dal vice-ministro al Turismo, Manos Konsolas e parlano di una stima legata a sofferenze nel comparto pari a 3 miliardi di euro.

Ma non basta: sempre stando a dati della Banca centrale, un terzo di tutti i prestiti coperti da regime di moratoria introdotto come risposta al Covid fanno riferimento a settori vulnerabili, come appunto ospitalità e ristorazione. E nonostante una drastica riduzione del peso degli Npl sui bilanci bancari, gli istituti ellenici mostrano ancora i livelli più alti di tutta l’Unione con i loro 47,4 miliardi di euro, pari al 30,2% dei portfolios. Più di dieci volte la media dell’Ue. E il governo di Atene ha già iniettato 40 miliardi di aiuti nell’economia e promesso un loro ritiro molto graduale ma, nonostante questo, le prospettive restano fosche. Quantomeno, nei numeri assoluti.

Dopo un decennio di crescita continua, il turismo ellenico nel 2020 ha registrato il suo peggior risultato di sempre con soli 7 milioni di visitatori contro i 33 milioni dell’anno precedente. Le revenues del settore si sono fermate a 4 miliardi di euro, meno di un quarto dei 18 miliardi del 2019. Non a caso, il governo aveva dato il via con grande anticipo a una campagna vaccinale mirata proprio all’istituzione delle isole Covid-free, sperando quindi di raggiungere un 40% dei livelli dell’estate di due anni fa. Ma restavano comunque molte le aziende che, senza un vero e proprio exploit dei conti da giugno a settembre, rischiavano la chiusura, stante una situazione di indebitamento strutturale insostenibile risalente al periodo pre-pandemia.

E nonostante il programma Hercules, la bad bank governativa in cui gli istituti ellenici hanno scaricato le sofferenze e gli incagli e che resterà attiva fino alla fine del 2022, quella del debito resta una costante liability. Non fosse altro perché quei prestiti problematici sono stati impacchettati e tramutati in asset-backed securities da vendere a investitori stranieri: ad oggi, si parla di una cartolarizzazione che ha riguardato circa la metà del controvalore di Npl scaricati dalle banche. Qualcosa come 50 miliardi di euro. Ed ecco il primo punto critico: se per caso l’estate non garantisse nei fatti i risultati sperati, stante questo primo, drastico stop e l’autunno portasse con sé un nuovo diluvio di Npl, quante altre cartolarizzazioni occorrerà porre in essere?

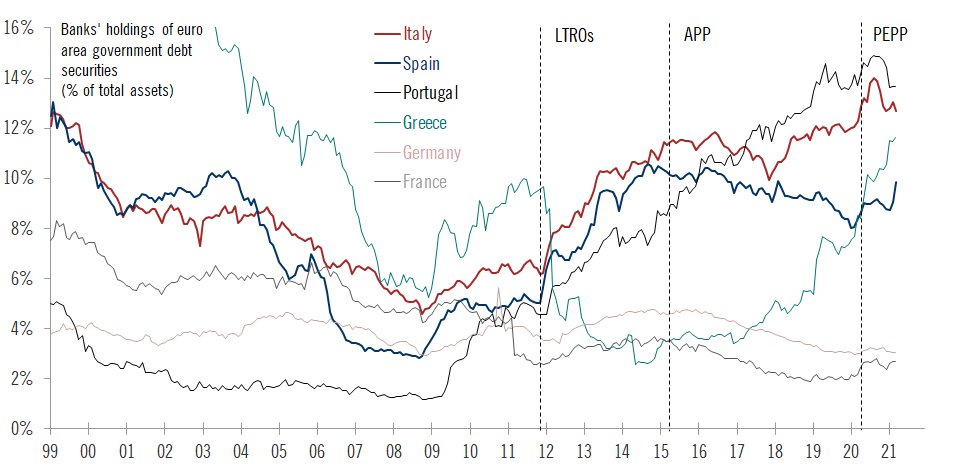

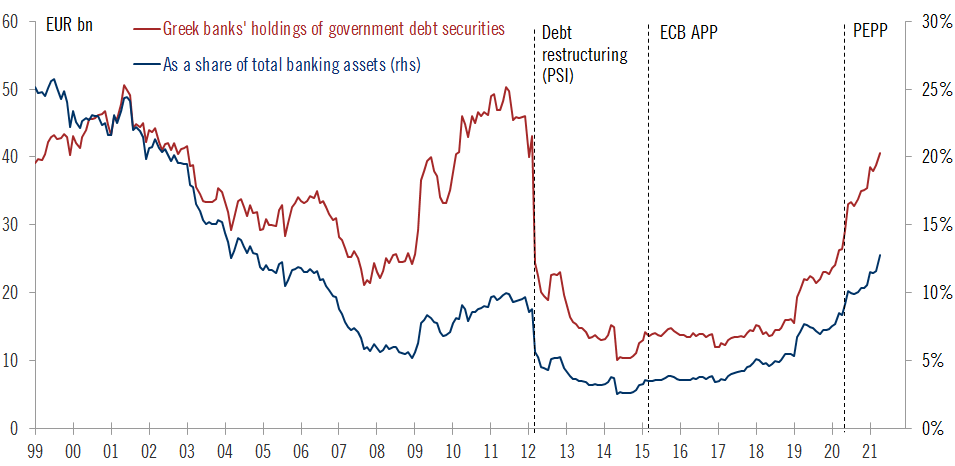

Ma soprattutto, a quale prezzo un investitore sarà ora disposto ad acquistarle? Il tutto alla luce della seconda criticità, perfettamente sintetizzata da questi grafici:

Fonte: Bce/Pictet

Fonte: Bce/Pictet

gli stessi istituti ellenici che hanno scaricato le sofferenze allo Stato, si sono a loro volta pesantemente esposti su di titoli di debito pubblico, forti dello schermo garantito dalla deroga decisa dalla Bce in seno al Pepp proprio riguardo la carta ellenica, accettata come collaterale per le operazioni di finanziamento nonostante la mancanza di un rating sufficiente. Tradotto, il debito greco rientra a pieno titolo negli acquisti pro quota in seno al Qe anti-Covid.

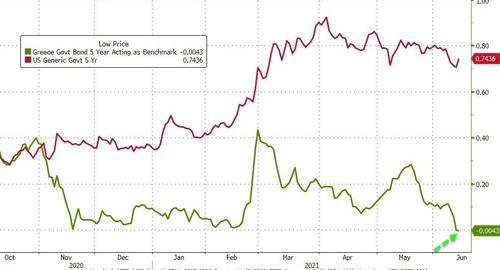

E quella deroga, terza dopo la moratoria sulla capital key e quella sul limite per emittente al 33%, ha garantito ad Atene un risultato a dir poco clamoroso a livello di contenimento del costo di servizio del debito e possibilità di ritorno sui mercati di finanziamento, pur non avendo ancora recuperato l’investment grade. Questi due grafici,

Fonte: Bloomberg

Fonte: Bloomberg

relativi alla comparazione fra rendimenti del titolo greco a 10 e 5 anni con il pari durata statunitense, non necessitano di ulteriori commenti. Ma aprono scenari inquietante, alla luce dello stop imposto a Mykonos.

Cosa accadrà, quando quella deroga terminerà, magari già a fine estate e con le sofferenze sui prestiti in salita, a causa di una stagione turistica partita a gonfie vele ma interrotta o comunque ridimensionata sul più bello? Ad Atene, molto probabilmente, sono ricorsi alla ponderazione fra costi e benefici. Perché l’aumento delle sofferenze e dei potenziali default corporate è un qualcosa che la bad bank e le garanzie statali possono ulteriormente tamponare, ricorrendo anche ai fondi Ue. Mentre la perdita della Bce come prestatore di ultima istanza del debito pubblico no. In quel caso, il castello di carte crollerebbe miseramente a terra, trascinando con sé l’intero settore bancario, la Borsa e la stessa economia reale, la quale pagherebbe il duplice prezzo di esplosione degli Npl e conseguente credit crunch autunnale.

Atene non poteva correre il rischio che la fine delle deroghe fosse messa sul piatto del prossimo board dai falchi come atto di buona volontà richiesto alle colombe, magari per dare il via libera a una ridefinizione del Pepp e del suo ruolo post-pandemia. Molto più di Italia e Spagna, la Grecia è totalmente dipendente dalla Bce. Non a caso, lo stop a Mykonos non è stato seguito da altre, analoghe decisioni altrove: quasi si volesse sventolare un simbolo, tanto conosciuto da non poter essere ignorato. E l’arco temporale di nuove restrizioni è stato limitato a una settimana: 22 luglio conferenza stampa di Christine Lagarde, 26 luglio fine del coprifuoco.

Se Atene manterrà il suo privilegio e sull’isola di tornerà a fare festa fino all’alba, i dubbi cominceranno davvero a crescere. Così come la certezza di una ormai totale impossibilità per l’eurozona di uscire dal regime di monetizzazione del debito e finanziamento diretto dei deficit senza uno shock storico. A quel punto, una Germania alla vigilia del voto e con la tragedia dell’alluvione che potrebbe rimettere in gioco le speranze elettorale dei Verdi (soprattutto dopo le inaccettabili risate del candidato Cdu, Armin Laschet, sui luoghi della tragedia) con il loro approccio da colombe verso la Bce, deciderà cosa fare.