Il riacquisto titoli ha sfondato quota 1 trilione da inizio anno e i derivati call su singole azioni sono al 140% del totale. Ma l’esposizione della dumb money è 12 volte quella degli hedge funds

Se persino Ford è riuscita a superare quota 20 dollari per azione significa che da qui a fine anno può succedere di tutto. E tutti andranno all-in. Parola di trader di lungo corso, le cui ultime parole prima del congedo telefonico sono le seguenti: Mai in vita mia avrei pensato di scrivere certi numeri.

In effetti, era dal settembre 2001 che il titolo dell’azienda automobilistica statunitense non riusciva a rompere al rialzo quella valutazione, raggiunta oggi grazie al +5% regalatole dal mercato. E, sempre in effetti, da quando a metà ottobre Goldman Sachs avvisò tutti del melt-up azionario in arrivo, il mercato Usa ha macinato col suo indice benchmark qualcosa come 400 punti. Il tutto senza Qe. Anzi, in piena anticipazione del taper appena annunciato. Che esista un nesso causale?

Decisamente sì. A partire dai driver di questo ennesimo rialzo perenne, come mostrano i primi due grafici:

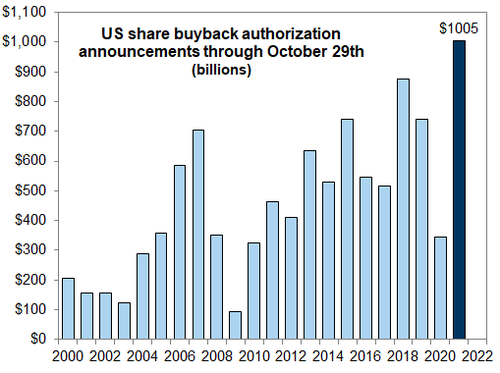

Controvalore dei buybacks corporate annunciati e autorizzati negli Usa

Fonte: Goldman Sachs

Controvalore dei buybacks corporate annunciati e autorizzati negli Usa

Fonte: Goldman Sachs

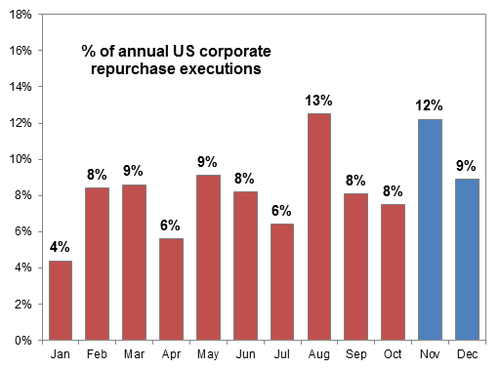

Distribuzione percentuale mensile dei buybacks (2021)

Fonte: Goldman Sachs

Distribuzione percentuale mensile dei buybacks (2021)

Fonte: Goldman Sachs

se al 29 ottobre scorso i buybacks corporate annunciati hanno superato quota 1 trilione di controvalore da inizio anno, ecco che le aspettative per il mese in corso e per dicembre paiono confermare la presenza di un supporto decisamente solido ai corsi rialzisti. Ma non basta, perché questi altri due grafici

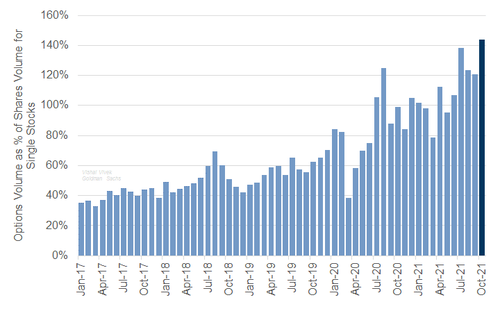

Volume percentuale di opzioni su singola azione (% totale di mercato)

Fonte: Goldman Sachs

Volume percentuale di opzioni su singola azione (% totale di mercato)

Fonte: Goldman Sachs

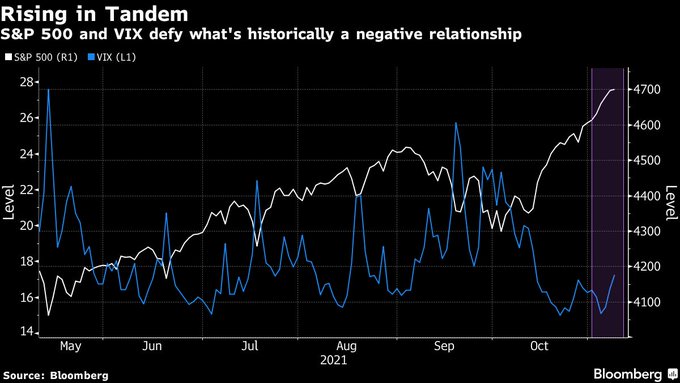

Correlazione fra S&P’s 500 e indice della volatilità (VIX)

Fonte: Bloomberg

Correlazione fra S&P’s 500 e indice della volatilità (VIX)

Fonte: Bloomberg

dicono di più. E di più rivoluzionario. Se infatti ormai il nozionale di opzioni su singolo titolo azionario ha raggiunto quota 140% del totale, ecco che il 72% di quegli strumenti ha scadenza non più lunga di 2-3 settimane. La ragione? Semplice: la febbre da retail trading non è affatto svanita con il fenomeno GameStop. E, anzi, è talmente entrata in modalità overdrive da tre settimane a questa parte da aver invertito una correlazione a dir poco storica. Di fatto, S&P’s 500 e VIX (indice della volatilità) stanno crescendo in tandem, invece di avere rapporto negativo.

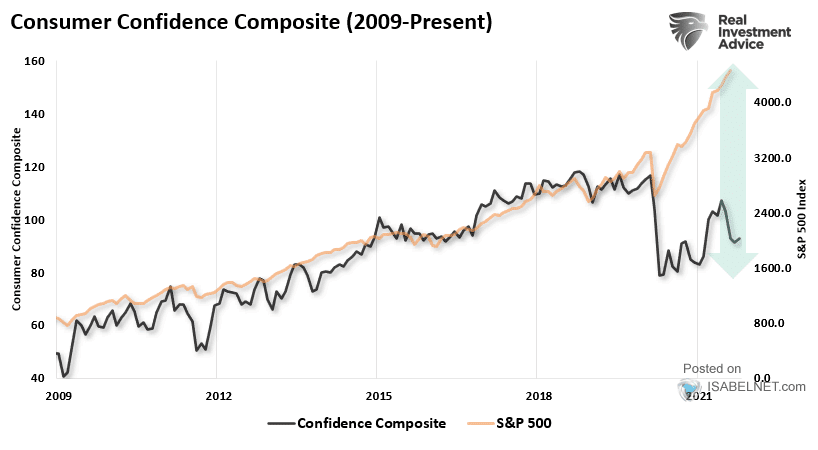

Insomma, le Banche centrali possono tirare un po’ il fiato dopo due anni di super-lavoro da contrasto alla pandemia. Cosa può andare storto, però, al netto di un policy error monetario a fronte della convinzione che l’inflazione sia davvero transitoria e non necessiti quindi una prima normalizzazione dei tassi già nel 2022? Lo mostrano i due grafici finali.

Correlazione fra S&P’s 500 e indice di fiducia dei consumatori Usa

Fonte: Real Investment Advice

Correlazione fra S&P’s 500 e indice di fiducia dei consumatori Usa

Fonte: Real Investment Advice

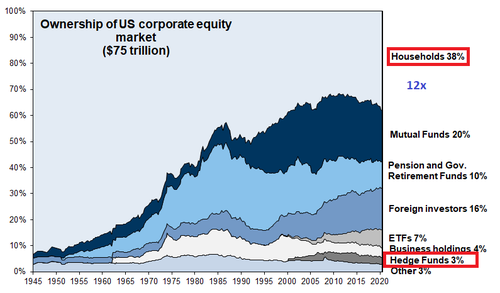

Percentuale di detenzione di titoli azionari per tipologia di clientela

Fonte: Goldman Sachs

Percentuale di detenzione di titoli azionari per tipologia di clientela

Fonte: Goldman Sachs

Primo, in un Paese dove i consumi pesano per il 70% del Pil, l’aumento di prezzo degli assets azionari non corrisponde a una crescita del livello di fiducia dei consumatori. Sintomo prodromico del combinato tra fine del supporto statale a salario e occupazione e percezione reale di un aumento già in atto sul carrello della spesa, la cui transitorietà dovrà essere più breve di quella del tasso di erosione del potere d’acquisto di redditi mai così alti ma appunto per i 18 mesi di doping federale.

Secondo, il cerino di questo mercato rialzista straordinario è pesantemente in mano retail, appunto. Il rapporto di esposizioni equity della cosiddetta dumb money rispetto agli hedge funds oggi è d 12x: le grisaglie si sono stancate di fare soldi facili? Crisi d’identità o mistica in stile San Francesco che abbandona le ricchezze? Chi può escluderlo in un mercato simile. Più facilmente, però, quel misero 3% risponde all’istinto di sopravvivenza di chi in questo mondo ci naviga da tempo e ritiene più igienico e salutare accontentarsi di una fetta residuale che permetta però di ballare il valzer del rialzo vicino all’uscita di sicurezza.

D’altronde, dopo 18 mesi di abbuffata occorre accontentarsi. In attesa della prossima. Perché se oggi buybacks e opzioni paiono aver cancellato il concetto stesso di minimi di mercato, la scottatura potenziale cui va incontro la clientela retail giocando con le opzioni sembra creare fin da ora i presupposti per il suo ritorno in grandissimo stile. Quando Mr. Smith si vedrà magari pignorata la casa per saldare il conto titoli. In attesa, però, del prossimo giro in giostra.