La vera colpa della Bce? Aver sposato la teoria della Fed di un’inflazione transitoria, lasciando esplodere i prezzi e trovandosi ora spalle al muro. Ma dopo 11 anni, le rotelle alla bici vanno tolte

Di colpo, Christine Lagarde è divenuta inadeguata. E va rimossa dalla guida della Bce, a sua volta tornata ad essere un covo di falchi del rigore. E finché a sostenere questa tesi sono Matteo Salvini e Giorgia Meloni, tutto rientra nel gioco delle parti della politica. Ma quando cominciano a mettersi in fila pareri simili, se pur chiaramente meno coloriti e più formali nei toni, anche in porzioni del Parlamento che fino a ieri avrebbero intestato volentieri una strada in ogni città italiana alla numero uno dell’Eurotower, allora qualcosa davvero non torna.

Di più. addirittura da Palazzo Chigi arrivano segnali di malumore verso Francoforte. Perché se Mario Draghi pare aver scelto con il lanternino il timing della missione in Medio Oriente per tenersi lontano dai bailamme post-elettorale della sua maggioranza, a dire chiaro e tondo che alzare i tassi adesso è un errore ci ha pensato il consigliere economico del governo, Francesco Giavazzi. E al di là del mero ruolo di ventriloquo delle inconfessabili paure dell’esecutivo, l’economista si spinge oltre, lanciandosi in un palese e apparentemente preparatorio blame on Putin: a suo dire, in Ue non ci sarebbe un’inflazione da domanda come negli Usa ma legata al rincaro del prezzo del gas. Pessimo segnale.

Perché quando un fustigatore storico del debito pubblico fuori controllo come il professor Giavazzi parla la stessa lingua di Matteo Salvini, qualcosa è andato in cortocircuito. Per l’esattezza, questo:

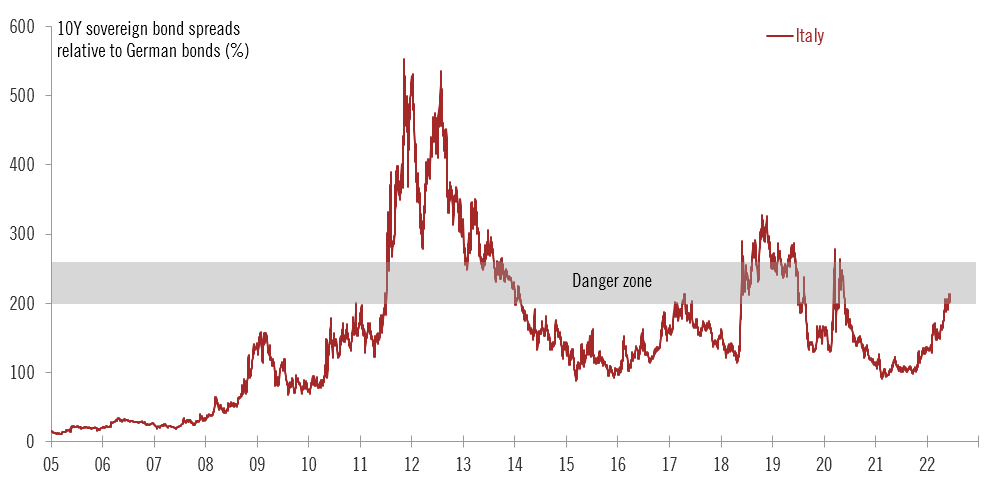

Andamento di rendimento del Btp decennale benchmark

Fonte: Pictet/Bce

Andamento di rendimento del Btp decennale benchmark

Fonte: Pictet/Bce

bentornati nella danger zone, la zona di pericolo per la sostenibilità del nostro debito pubblico calcolata in base al rendimento del nostro Btp decennale benchmark. E se quota 3.5% rappresenta, de facto, il Rubicone da non varcare, il 4,1% toccato ieri fa sensazione. Perché totalmente rimosso dal contesto pubblico della presa d’atto di un problema. Ovunque, alluvionali dibattiti su quanto il sorpasso di Fratelli d’Italia possa pesare negli equilibri del centrodestra e del governo o su come la scommessa del campo largo fra Pd e M5S esca ridimensionata dalla urne. Interessantissimo, se non ci fosse all’orizzonte la parolina magica che già campeggia su alcuni quotidiani: Mes.

Intendiamoci, la Bce sta per compiere un policy error simile a quello di Trichet nell’estate pre-Lehman del 2008. Ovvero, alzare i tassi in uno scenario pre-recessiva. Questo lo sanno tutti. Peccato all’epoca i tassi fossero già al 4% e salirono di un altro quarto di punto. Oggi sono a zero da un decennio e l’inflazione nell’eurozona è all’8,1%, forse un po’ troppo al di là anche della soglia già slabbrata e un po’ dadaista di quel 2% simmetrico imposto un anno fa proprio da Christine Lagarde a un board Bce convocato in fretta e furia prima della pausa estiva. Ecco, se la numero uno dell’Eurotower ha una colpa è quella di aver sposato la narrativa interessata della Fed di una natura transitoria dell’inflazione, lasciando esplodere i prezzi. Perché il CPI europeo è rimasto parecchio tempo in area di possibile gestione ordinaria ma l’aver proseguito con gli acquisti a forza quattro, piaccia o meno ammetterlo, ha operato da accelerante nell’incendio doloso già in atto nell’energia e nella supply chain. La miccia corta dell’Ucraina, poi, ha fatto il resto.

E anche la logica alla Giavazzi della differenza strutturale dell’inflazione europea da quella statunitense, il cui punto di caduta implicito sarebbe quello di un picco ormai raggiunto e quindi della possibilità di prendere ancora un po’ di tempo, è smentita dal dato CPI statunitense della scorsa settimana: +8,6% dall’8,3% del mese precedente. Nessun picco, le dinamiche restano totalmente in overshooting. E qualcuno ne è ben felice, cercando l’incidente controllato a medio termine per tornare a stampare. Il problema è tutto qui: c’è chi, avendo i conti in ordine o quantomeno non da mani nei capelli, può reggere qualche mese di policy error e chi, come l’Italia, al primo vagito di buonsenso monetario vede lo spread imbizzarrirsi e la sostenibilità del debito andare a farsi benedire. Perché la Bce può fare tanto, tantissimo. Ma non può stampare gas o grano. E non deve sterilizzare debito o finanziare deficit.

Noi, invece, eravamo (auto)convinti che la logica dei pasti gratis garantiti dal Qe strutturale partito nel 2012 e divenuto parossistico con Pepp in risposta del Covid sarebbe durata per sempre. Davamo per certo l’arrivo di debito in comune, eurobond, prestatore di ultima istanza in stile Fed: non è così. Perché la Fed deve far convivere la filiale di Atlanta con quella di Boston, la Bce invece Berlino con Roma e Atene con Vienna. E quando l’inflazione tocca l’8.1%, da quelle parti tornano in mente le carriole di Weimar. Riflesso pavloviano. Cui ne segue subito un altro: debito zero. Politica che il ministro liberale del governo Scholz ha già detto che la Germania riprenderà già dall’inizio del 2023, dopo aver stanziato 100 miliardi in garanzie per le imprese, in vista di un autunno problematico. Qui, 200 euro di bonus e qualche mancetta sparsa. Perché il nostro debito non ci permette di fare altro. E perché, in sede di miracoloso ottenimento dei 209 miliardi del Recovery Fund, abbiamo preso con l’Ue impegni precisi in tal senso.

Pacta sunt servanda. Anche se può far comodo scordarselo. E in Italia, in queste ore si opta per questa botta di amnesia a livello bipartisan. Cambiano i toni. Non la sostanza. La quale sta tutta in questa immagine:

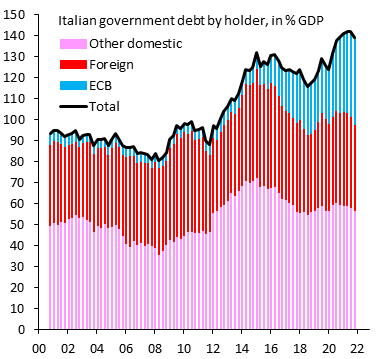

Controvalore di detenzione per soggetto del debito pubblico italiano

Fonte: IIF

Controvalore di detenzione per soggetto del debito pubblico italiano

Fonte: IIF

ovvero, senza Bce e con le politiche portata avanti finora dal Parlamento, la traiettoria del debito italiano è già insostenibile. Se lo spread ha retto così tanto prima di tornare nella danger zone è solo perché la Bce comprava qualsiasi cosa il tesoro emettesse. Quasi su qualsiasi scadenza, sicuramente a qualsiasi prezzo. Facile così comprimere il premio di rischio. Ma il Covid finisce, prima o poi, Soprattutto quando l’inflazione arriva all’8,1%. E, in tutta onestà, con la Bundesbank dell’ultima era Weidmann che ha ingoiato in tal senso (pur mal digerendolo) più di un rospo. Berlino un ritocchino dei tassi e un accorciamento degli acquisti li aveva chiesti da tempo. Fu messa a tacere dalla pandemia. Ora, però, è tempo di togliere le rotelle alla bicicletta. Undici anni di acquisti e tassi a zero non sono pochi. E, soprattutto, meglio ribadire che i pasti gratis non esistono. Al netto della narrativa sul Pil da record, i premi dell’Economist e i governi dei Migliori.