Nel post-riunione la Fed si fa scudo con vaccino, Cina e accordo al Congresso USA. Ma sotto il tappeto degli indici lo sporco ormai dilaga.

Tutto come prima. La montagna della Fed ha partorito il topolino della forward guidance, giocando la carta da prestigiatore a corto di repertorio della percezione open-ended del suo nuovo corso di stimolo all’economia. Che nuovo, però, non è.

Al termine della due giorni di Comitato monetario, infatti, la Federal Reserve ha confermato l’attuale controvalore di 120 miliardi in acquisti mensili di securities (80 di Treasuries, 40 in Mbs) e ha inserito nel suo documento finale l’intenzione di mantenere almeno questo livello «fino a quando non si sarà tornati alla piena occupazione e a un tasso di inflazione attorno al 2%».

Il mercato, però, prezzava altro. In primis, ciò che JP Morgan ha definito l’interim step prima dell’aumento dell’ammontare di acquisti, previsto per la primavera: l’allungamento della maturity dei titoli di debito acquistati. Secondo, appunto un aumento della potenza di fuoco, quantomeno per quanto riguarda gli 80 miliardi di titoli di Stato, visto che alcune voci all’interno del Consiglio avevano fatto furbescamente filtrare prima della riunione il timore che un aumento del livello di acquisto di Mbs avrebbe potuto creare problemi al mercato immobiliare.

Nulla di tutto questo, invece. Ma, paradossalmente, la Fed ha potuto giocare una mano di poker transitoria, quantomeno prendendo tempo in questo momento di duplice tensione fra inizio della campagna vaccinale e attesa per l’insediamento ufficiale di Joe Biden il 20 gennaio. Insomma, buon Natale a tutti, la Fed non lascia solo il mercato. Ma, al contempo, non si può permettere i fuochi d’artificio.

Il perché rappresenta una somma di criticità, tutte però temporaneamente oscurate da quella formula così generica legata a tempi e modi del Qe - until substantial further progress - e da almeno due assist sotto porta ricevuti alla vigilia delle comunicazioni finali.

Primo, l’apparente accordo al Congresso per un nuovo pacchetto federale di sostegno all’economia da 900 miliardi per contrastare la seconda ondata di Covid, di fatto materia di discussione degna di una versione politica di Aspettando Godot che, casualmente, proprio ieri avrebbe trovato un’insperata soluzione-lampo (tutta da verificare nei fatti, già da oggi). Secondo e più importante, ce lo mostra questo grafico:

Fonte: Bloomberg/Zerohedge

A evitare una reazione sovra-dimensionata di Wall Street nell’ultima ora di contrattazioni ci ha infatti pensato quanto accaduto nella notte in Cina, quando la Banca cantrale (Pboc), dopo una settimana di continui drenaggi di liquidità dal mercato che avevano fatto temere una nuova stagione di rigore monetario su ordine di Xi Jinping, ha invece iniettato nel sistema 950 miliardi di yuan (145 miliardi di dollari) in prestiti a medio-termine, «al fine di mantenere il sistema bancario con un’ampia disponibilità liquida». Tradotto, Pechino ha nuovamente idondato il mondo con il suo impulso creditizio. Il motivo? Stando a quanto riportato da Reuters, le cancellazioni a raffica di emissioni obbligazionarie soprattutto da parte di entità legate a governi locali, le più bisognose di finanziamento ma anche le più colpite dalla tensione di mercato immediatamente innescata dai drenaggi degli scorsi giorni. Insomma, paradossalmente i guai del mercato obbligazionario interno cinese si sono rivelati l’alibi perfetto per la Fed, al fine di poter vendere pressoché aria fritta e un nulla di fatto senza che questo innescasse tonfi degli indici. Ennesimo calcio al barattolo, insomma. Nella speranza che lo stimolo federale e la campagna vaccinale riescano a sostenere il mercato almeno fino all’inizio della primavera, pur limitando però l’aumento delle previsioni per il Pil reale del 2021 al 4,2% dal 4% precedente.

Sciolta la neve, però, il mercato non si accontenterà più delle chiacchiere. E qualcosa occorrerà fare. Ed ecco alcune delle criticità sul piatto cui Jerome Powell si è permesso il lusso di non offrire risposte o ricette ma che, passate le festività o al primo intoppo al Congresso o nello stoccaggio/distribuzione del vaccino (già occorse proprio ieri in California e Alabama, dove sono giunti quattro carichi da 3.900 fiale del vaccino Pfizer troppo congelate e quindi inutilizzabili), occorrerà prendere in esame. Drasticamente.

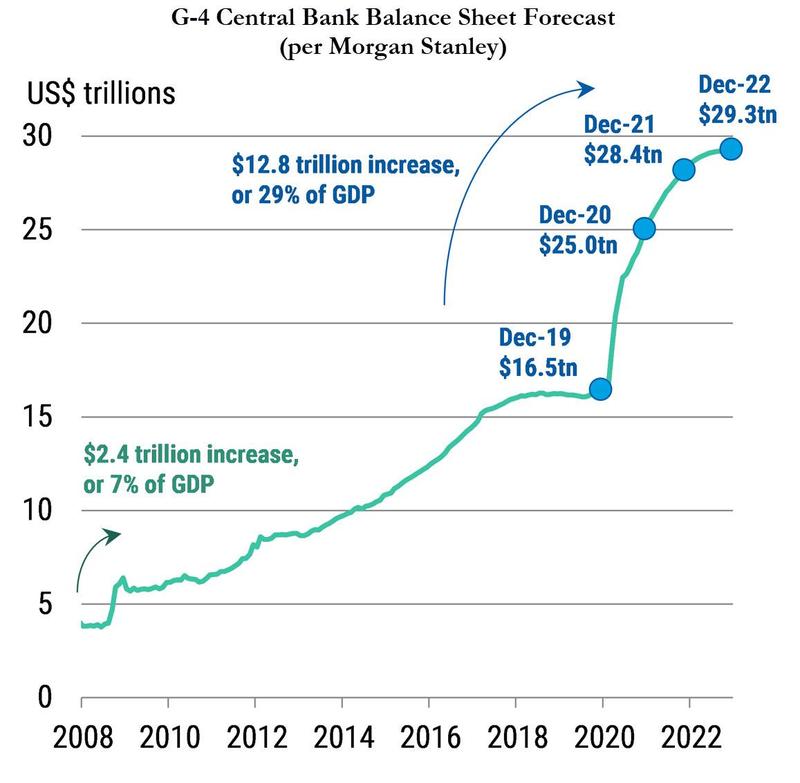

Fonte: JP Morgan

Questo primo grafico mostra infatti come per gli strategist di JP Morgan, i bilanci della Banche centrali dei G4 dovrebbero aumentare di altri 4 trilioni abbondanti da qui al dicembre 2022, raggiungendo quota 29,3 trilioni. Di fatto, il minimo sindacale per evitare il deragliamento di un mercato azionario che a livello globale ha appena toccato quota 100 trilioni di market cap e che, almeno due volte nell’ultimo anno, ha dimostrato come sia totalmente dipendente da una logica di Qe strutturale. E con emissioni di debito per il 2021 che negli Usa saranno doppie per controvalore mensile rispetto a quanto monetizzabile dalla Fed attraverso il suo attuale ammontare di acquisti, appare scontato ritenere che l’aumento degli acquisti di Treasuries da 80 a 160 miliardi prospettato da JP Morgan per la prossima primavera divenga realtà. E cosa potrebbe «garantire» a Jerome Powell il via libera per un’espansione del programma, oltre all’eventuale fallimento operativo dei due catalizzatori bullish dell’accordo al Congresso e del vaccino di massa?

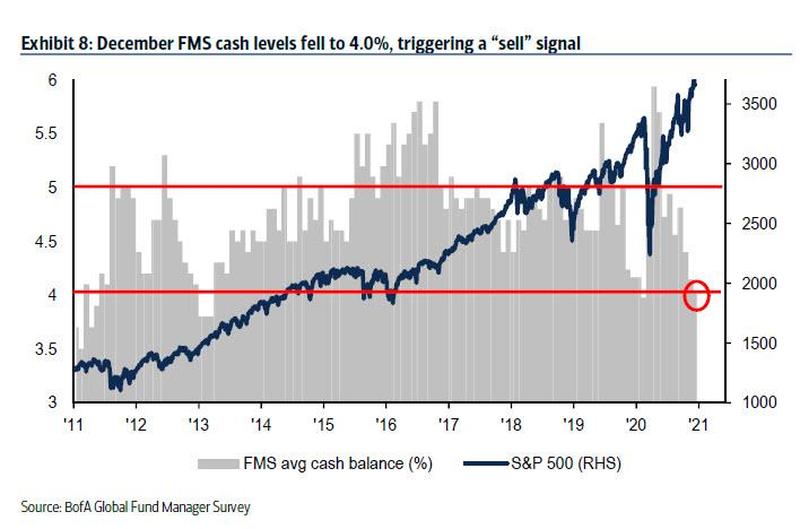

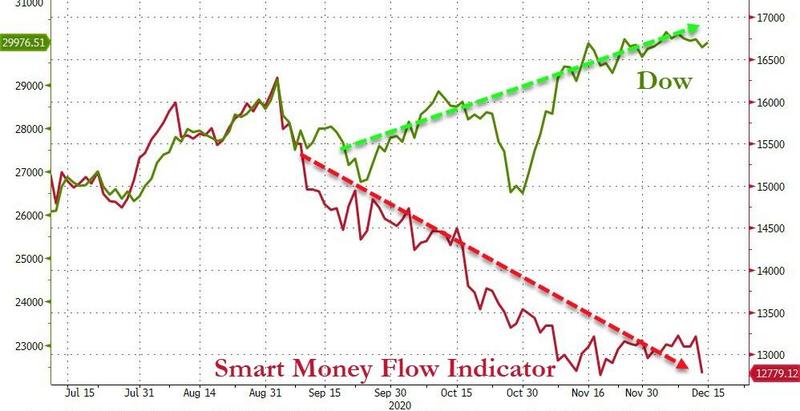

Lo mostrano questi tre grafici:

Fonte: Bank of America

Fonte: Bloomberg

Fonte: Bloomberg

Il primo ci dice come l’euforia da rialzi di Wall Street - portata al parossismo dal nuovo driver delle IPO - abbia appena fatto scattare un sell signal nel tracciatore di Bank of America, lo stesso scattato lo scorso febbraio e che ha anticipato la drastica correzione del mese successivo. Proprio quella che spinse la Fed a tornare ufficialmente in campo, dopo la «comparsata» autunnale per tamponare l’esplosione degli spread sul mercato repo interbancario.

Gli altri due appaiono paradossalmente ancora più intuitivi: non solo la smart money ha ulteriormente abbandonato la nave, proprio nel pieno dei festeggiamenti da IPO record ma ecco che un altro precedente si palesa agli occhi degli analisti come un inquietante memento. E una prospettiva di déjà vu che potrebbe incenerire i conti titoli di qualche centinaio di migliaia di daily traders, attualmente in grado di muovere un 30% di volume di contrattazioni quotidiane.

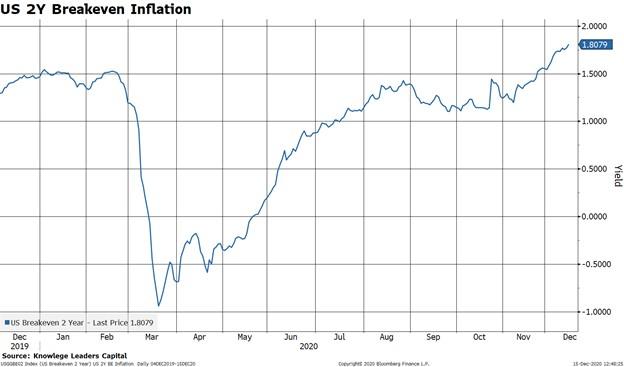

Infine, ecco che questi ultimi due grafici sembrano offrire un’ulteriore spiegazione alla cautela del board della Fed.

Fonte: Bloomberg/Knowlege Leaders Capital

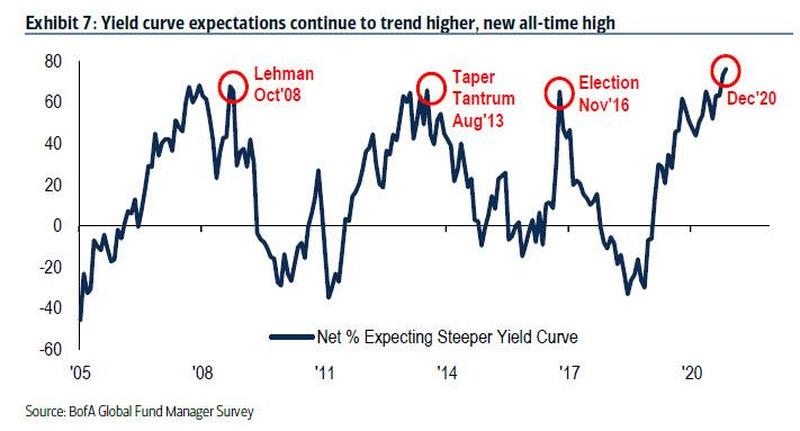

Fonte: Bank of America

Nonostante la lettura ufficiale dell’indice CPI continui a segnalare assenza totale di inflazione, il breakeven a 2 anni prosegue la sua ascesa, un trend che certamente non depone a favore di un ampliamento sine qua non della disponibilità monetaria, poiché già oggi in area 1,81%. Livello non sideralmente lontano dal target appena ribadito da Jerome Powell e che imporrebbe un primo tapering del programma di sostegno. E se il mercato obbligazionario pare confermare una prospettiva di calma piatta sul fronte dei rendimenti, la percentuale record del 76% dei gestori fondi interpellati da Bank of America si attende un netto rialzo degli yields, superiore a quello vissuto in recenti momenti game-changer come il crollo Lehman del 2008 o il Taper tantrum innescato da Ben Bernanke nel 2013 o ancora le presidenziali del 2016 con la vittoria-shock di Donald Trump.

Non occorre sottolineare che, partendo da quel livello, il potenziale appiattimento di quella curva lascerebbe a terra morti e feriti in stile battaglia di Stalingrado.

Insomma, la Fed si è nascosta. E, soprattutto, ha cercato di nascondere sotto il tappeto della dissimulazione le tensioni che cominciano a emergere sottotraccia. Tradendosi però sul finale: perché estendere le swap lines e le repo facilities con le altre Banche centrali fino al settembre 2021, come comunicato, appare una mossa precauzionale che somiglia molto al timore per un incombente squeeze sulla liquidità in dollari. Il quale necessita di un immediato backstop. Tutto soltanto rinviato, insomma. Ma i nuvoloni all’orizzonte si avvicinano. Sempre più neri.

© RIPRODUZIONE RISERVATA