Christine Lagarde ha giocato in difesa, annunciando l’aumento del ritmo di acquisti - dopo due settimane di netto rallentamento - ma non citando mai un’ipotesi di controllo sulla curva dei rendimento, né soprattutto l’aumento dei controvalori attraverso l’utilizzo integrale dell’envelop. Di fatto, ancora il minimo sindacale. Ma l’inflazione, per quanto derubricata a «temporanea», sarà attorno al 2% già a fine anno.

Chi si accontenta, gode. Dovendo scomodare un modo di dire per descrivere la conferenza stampa di Christine Lagarde dopo il board della BCE, questa appare il più appropriato. E in effetti, apparentemente, i mercati hanno apprezzato. Soprattutto gli spread, scesi nettamente dopo l’annuncio della numero uno dell’Eurotower relativo a un aumento del ritmo di acquisti obbligazionari nel secondo trimestre di quest’anno.

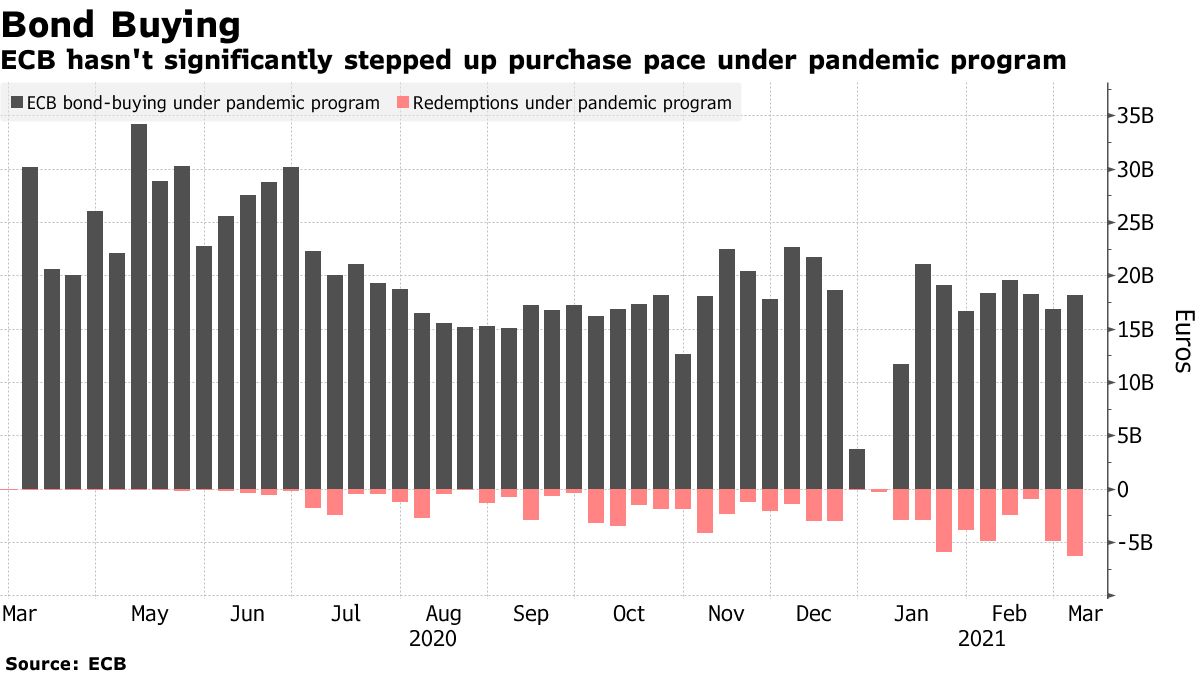

C’è un problema, però. In primis, questi due grafici

Bloomberg

BCE

mostrano plasticamente come quanto comunicato alla stampa sia nulla più che la scoperta dell’acqua calda, poiché alla luce del rallentamento posto in essere nelle ultime due settimane - proprio quelle di maggiori tensioni sull’obbligazionario e di innalzamento dei tassi -, esimersi da una nuova accelerazione sarebbe corrisposto al gettare sul tavolo l’ipotesi addirittura di ritiro graduale delle misure. Le immagini parlano chiaro: sia a livello di discesa dei controvalori, sia a livello di intervento di off-set negativo delle redemptions.

Una Banca centrale in iperattività come la BCE, infatti, nel pieno di un congiuntura che ha visto il decennale Usa arrivare all’1,6% di rendimento solo pochi giorni fa, difficilmente può infatti farsi impressionare: se le redemptions salgono, si compra semplicemente di più. Invece, apparentemente, si è lasciato che il mercato - udite udite - facesse parzialmente il suo corso.

Il tutto, al netto comunque di 11 miliardi di bond drenati sul secondario. Qualcuno ha parlato di do ut des obbligato nei confronti della Germania: dopo il mancato dividendo della Bundesbank al Tesoro tedesco, prima volta dal 1979, a causa proprio delle precauzionalità aumentate a fronte di tassi in crescita, Francoforte sponda Eurotower avrebbe accettato una sorta di stress test. Anche perché domenica prossima si voterà per le amministrative ad Essen e per il rinnovo dei Parlamenti regionali di Renania-Palatinato e Baden-Württemberg, prove generali molto sentite a livello interno in vista delle politiche del prossimo 26 settembre.

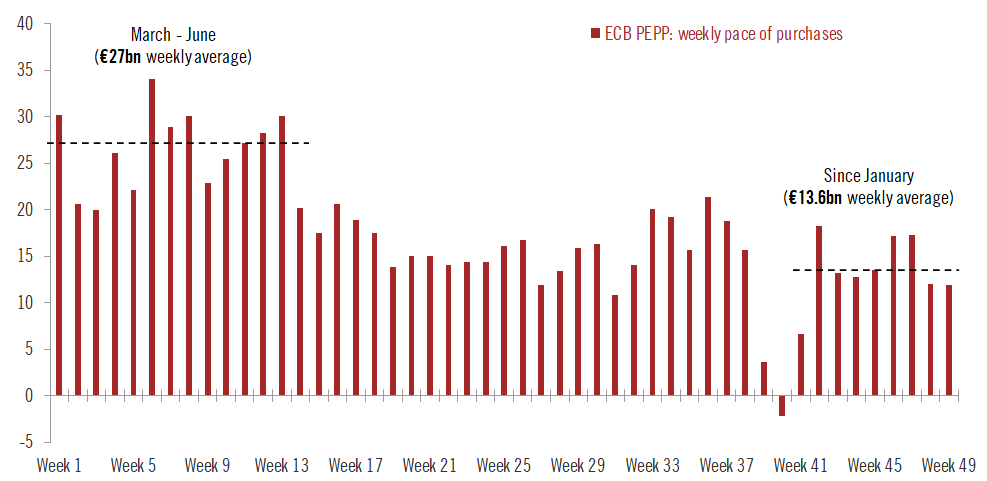

Senza contare, poi, il voto legislativo in Olanda, braccio armato di Jens Weidmann in sede di discussione sul Recovery Fund lo scorso autunno, del 17 marzo. Il secondo grafico parla chiaro: ad oggi la media settimanale di controvalore di acquisto da inizio anno, il reference point, è stata attorno ai 14 miliardi. A significant larger pace, definizione utilizzata dalla stessa Christine Lagarde, per il consensus del mercato significa circa 20 miliardi al mese. E il fatto che la numero uno dell’Eurotower abbia esplicitamente citato le redemptions come ragione dei cali delle ultime settimane, confermando come l’implementazione parta da ora, ha immediatamente spinto quasi tutti i partecipanti di mercato a segnare con il pennarello rosso la data del 22 marzo, quando verranno resi noti gli ammontare di acquisto della prima settimana di new normal.

leggi anche

Cos’è il PEPP della BCE e come funziona?

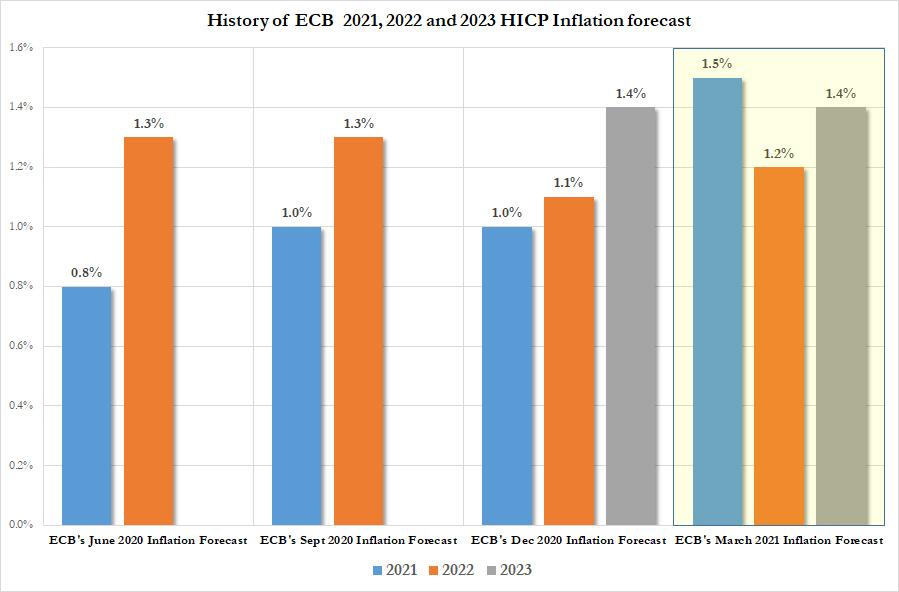

Insomma, chi sperava che la conferenza stampa di oggi sarebbe stata risolutiva fino all’autunno, deve ricredersi: le sfide, ormai, saranno continue. Ed è stata la stessa Christine Lagarde, in un paio di occasioni anche con il suo body language che ha tradito nervosismo eccessivo, a confermarlo implicitamente. Primo, quando a sostegno dell’innalzamento delle previsioni inflazionistiche da qui al 2022, ha voluto immediatamente sottolineare come il raggiungimento di area 2% già probabile entro fine dell’anno in corso vada valutato come un qualcosa di temporaneo e, di fatto, non vincolante a livello di ipotesi di tapering.

E questo grafico

BCE

parla chiaro: soltanto dalla riunione dello scorso dicembre, la previsione del tasso di inflazione per il 2021 è passato dall’1% all’attuale 1,5%. Il balzo maggiore da anni. Trend che può anche essere derubricato a fattore passeggero ma che per Rabobank, invece, ha un significato del tutto differente. Con il cinismo tipico del personaggio, Michael Every ha infatti sintetizzato i contenuti della sua nota pomeridiana con questa frase: Inflation is being «hidden» because belief in our whole fantasy system is collapsing. E se il mondo della fantasia è ovviamente quello della compressione dei premi di rischio e della monetizzazione dei deficit sovrani del PEPP, occorre prestare attenzione al secondo concetto. L’aumento dell’inflazione sarebbe, quindi, il risultato di un travaso di sfiducia, un collasso di adesione aprioristica al concetto dello stampa che ti passa che finora ha mantenuto in equilibrio il sistema. Il quale, di fatto, oggi comincia a non essere più in grado di inglobare l’aumento dei prezzi generali unicamente nell’espansione dei multipli dei titoli azionari: il Qe è inflattivo, piaccia o meno.

E per quanto si voglia mascherare il tutto con formule esotiche come reflation trade od occultare la spazzatura della massa monetaria M2 agli estremi sotto il tappeto della sua disconnessione dalla velocità di trasmissione, il redde rationem pare arrivato. E sta tutto in quel grafico e nelle sue candele colorate. Infine, Christine Lagarde ha chiaramente detto che il piano di stimolo Usa appena varato dal Congresso avrà riflessi anche sull’eurozona, tradendo di fatto la bugia appena venduta alla platea di giornalisti: difficilmente un processo temporaneo può ridursi addirittura a incidente di percorso se, al netto di 120 miliardi al mese di acquisti della Fed, altri 1,9 trilioni di stimolo monetario diretto stanno per inondare un’America che oggi vedeva il breakeven sul decennale al massimo del 2,6%.

Insomma, la BCE ha detto tutto e niente, limitandosi a una versione appena più pepata del solito brodino di rassicurazioni riguardo la capacità di intervento ulteriore, se necessario. Nessun riferimento, nemmeno mascherato, a eventuali interventi di politiche di controllo sulla curva dei rendimenti. Ma, soprattutto, rassicurazione unicamente rispetto all’aumento del ritmo di acquisti, guardandosi bene dal toccare il nervo scoperto dell’utilizzo integrale dell’envelop, l’aumento dei controvalori. Insomma, saldi invariati. Ciò che, di fatto, ha deluso i mercati. E che costringerà la BCE, appunto, a un gioco di sponda rispetto alle mosse della Fed e a un continuo regime di sorveglianza sotto esame. Già a partire dalla pubblicazione dei dati di acquisto del 22 marzo prossimo. D’altronde, domani cade il primo anniversario della gaffe d’esordio di Christine Lagarde, quel suo not here to close spreads che spalancò la porta ai primi tremori in un’eurozona travolta dal Covid.

Può sembrare folle ma, a conti fatti e soprattutto alla luce del sostanziale non detto su particolari dirimenti dell’operatività del PEPP, il potere di veto della Bundesbank ha lasciato pesanti impronte digitali sulla cartella stampa di questo board. E, tanto per lanciare un bel segnale, proprio stamattina di fronte alla Corte di Karlsruhe è stato depositato un nuovo ricorso contro il programma anti-pandemico della BCE, presentato da un gruppi di accademici capitanati dall’economista dell’Università di Berlino, Markus C. Kerber e basato su quanto riportato in questa tabella:

Eigene Recherche/Bloomberg

l’Eurotower è andata ampiamento oltre il proprio mandato statutario e violato la proibizione di finanziare direttamente il debito degli Stati membri, divenendone di fatto il principale creditore. Unite a questo buongiorno che si vede dal mattino, il fatto che Jens Weidmann si sia astenuto in sede di voto al Consiglio e il quadro generale appare meno idilliaco di quello festeggiato pavlovianamente dagli spread.