Irap 2020, l’Agenzia delle Entrate torna sul calcolo dell’acconto, con nuovi chiarimenti relativi alle novità introdotte dal decreto Rilancio. La circolare n. 27/E del 19 ottobre torna si sofferma sulle modalità di determinazione dell’importo dovuto dopo il taglio previsto dal decreto Rilancio.

Irap 2020, l’Agenzia delle Entrate torna sulle regole per calcolare l’importo dovuto, con nuovi chiarimenti relativi alle novità introdotte dal decreto Rilancio.

La circolare n. 27/E del 19 ottobre 2020 affronta il tema dell’esclusione della prima rata dell’acconto Irap 2020 dal calcolo dell’imposta dovuta, in vista della ripresa dei versamenti e della prossima scadenza.

I quesiti posti riguardano le modalità di calcolo del saldo Irap 2020 e la possibilità, nel caso di saldo inferiore alla prima rata di acconto, di utilizzare la compensazione, il rimborso o di azzerare la differenza a credito.

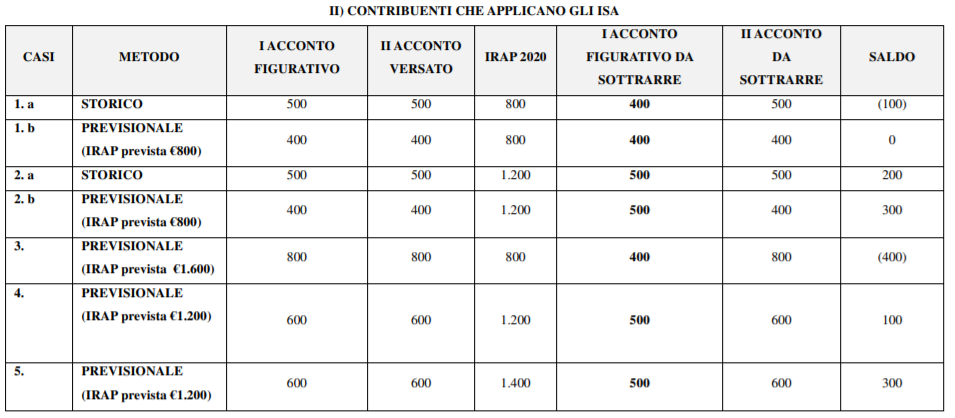

Dubbi che sorgono in relazione al taglio del saldo Irap 2019 e della prima rata di acconto dovuto per il 2020, pari al 40 o al 50 per cento per i titolari di partita IVA che applicano gli ISA. A beneficiare della cancellazione sono le imprese ed i lavoratori autonomi con volume di ricavi o compensi non superiori a 250 milioni.

Irap 2020, nuovi chiarimenti sul calcolo dell’acconto. Circolare Agenzia delle Entrate

I titolari di partita IVA beneficiari del taglio Irap previsto dal decreto Rilancio non pagano la prima rata dell’acconto dovuto per il 2020, somma che è comunque esclusa dal saldo dovuto. L’esclusione opera fino a concorrenza dell’importo della prima rata, calcolato con metodo storico o previsionale.

La circolare dell’Agenzia delle Entrate n. 27/E del 19 ottobre 2020 parte con un riepilogo di quanto previsto dal decreto Rilancio, anche per quanto concerne le regole per il calcolo delle imposte sui redditi con metodo previsionale.

Coordinando le due novità, si evince che il contribuente che applica il metodo storico è tenuto a versare il secondo acconto pari al 60 per cento (ovvero al 50 per cento se applica gli ISA) e l’eventuale saldo da determinarsi al netto del primo acconto “figurativo” (pari al 40 per cento ovvero al 50 per cento se applica gli ISA) e del secondo acconto corrisposto.

Nel caso di calcolo dell’Irap con metodo previsionale, il titolare di partita IVA dovrà versare il secondo acconto del 60% (ovvero 50% per i soggetti ISA) del totale dell’imposta presumibilmente dovuta per il 2020, e l’eventuale saldo da determinarsi al netto del primo acconto “figurativo” (pari al 40 per cento ovvero al 50 per cento se applica gli ISA) e del secondo acconto corrisposto.

Sia nel caso di calcolo Irap con metodo storico o previsionale, il primo acconto figurativo non potrà mai superare il 40% o 50% dell’imposta complessivamente dovuta per il 2020 calcolata, in linea generale, secondo il metodo storico, sempreché questo nn sia superiore a quanto effettivamente da corrispondere.

Specifica quindi l’Agenzia delle Entrate che la norma prevede un meccanismo volto ad evitare scelte arbitrarie circa il metodo di calcolo utilizzato per determinare l’acconto (storico o previsionale). In tal senso va inteso il rinvio contenuto nella relazione illustrativa.

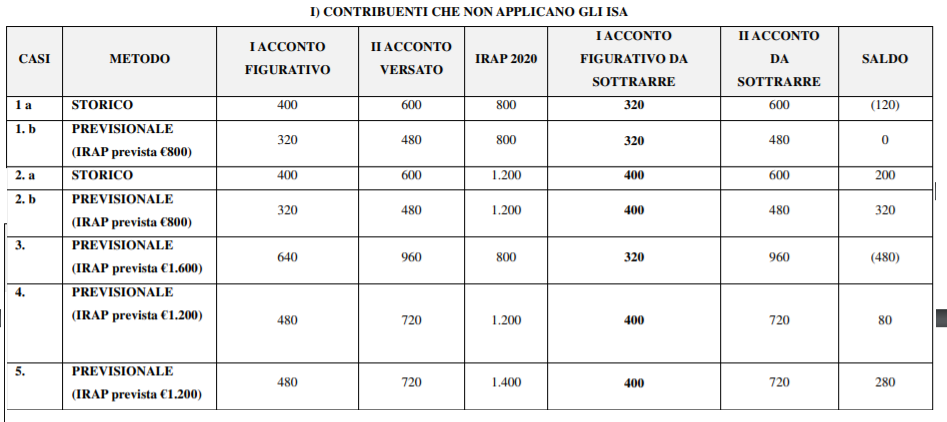

La circolare n. 27/E contiene due utili esempi di calcolo dell’Irap dovuta per il 2020, ponendo a titolo d’esempio il caso di un contribuente la cui imposta complessivamente dovuta per il 2019 fosse pari a 1.000 euro:

Saldo Irap 2020 inferiore alla prima rata di acconto

Coordinando le regole generali in tema di calcolo degli acconti con le previsioni recate dall’articolo 24 del decreto Rilancio, il titolare di partita IVA che applica il metodo storico dovrà versare per il 2020:

- il secondo acconto, pari al 60 per cento (ovvero al 50 per cento, se applica gli ISA);

- l’eventuale saldo da determinarsi al netto del primo acconto “figurativo” (pari al 40 per cento ovvero al 50 per cento, se applica gli ISA) e del secondo acconto effettivamente corrisposto.

Nel caso di utilizzo del metodo previsionale, per il periodo d’imposta 2020 bisognerà versare:

- un secondo acconto pari al 60 per cento (ovvero al 50 per cento, se applica gli ISA) dell’imposta complessiva presumibilmente dovuta;

- l’eventuale saldo da determinarsi al netto del primo acconto “figurativo” (pari al 40 per cento ovvero al 50 per cento se applica gli ISA) e del secondo acconto effettivamente corrisposto.

Ipotizzando, quindi, un contribuente che non sia tenuto ad applicare gli ISA e che utilizzi il metodo “storico”, se l’IRAP:

- dovuta per il periodo d’imposta 2019 è pari a 1.000 euro

- effettivamente dovuta per il periodo d’imposta 2020 è pari a 200 euro,

- versata a titolo di secondo acconto per il periodo d’imposta 2020 risulta pari a 600 euro,

in questo caso, il primo acconto “figurativo” da sottrarre dall’imposta dovuta (200 euro) è pari a 80 euro (40% di 200). Pertanto, la dichiarazione IRAP 2021 evidenzierà un credito pari a 480 euro [200-(600+80)].

Qualora, invece, il contribuente non sia tenuto ad applicare gli ISA ed utilizzi il metodo “previsionale”, se l’IRAP:

- dovuta per il periodo d’imposta 2019 è pari a 1.000 euro,

- che si presume di dover versare per il periodo d’imposta 2020, è pari a 800 euro,

- effettivamente dovuta per il periodo d’imposta 2020 risulta pari a 200 euro,

- versata a titolo di secondo acconto è pari a 480 euro,

in questo caso, il primo acconto “figurativo” da sottrarre dall’imposta dovuta (200 euro) è pari a 80 euro. Pertanto, la dichiarazione IRAP 2021 evidenzierà un credito pari a 360 euro [200-(480+80)].

Per ulteriori chiarimenti, rimandiamo alla circolare dell’Agenzia delle Entrate di seguito allegata: