La Bce, da quando sono partite le politiche anticonvenzionali, sta rischiando di rendere meno efficaci gli interventi sui tassi di interesse, affogati dai vari QE che hanno inondato di liquidità il sistema finanziario e le banche.

E’ bene andare in ordine temporale e spiegare perché si rischi una “trappola della liquidità overnight”.

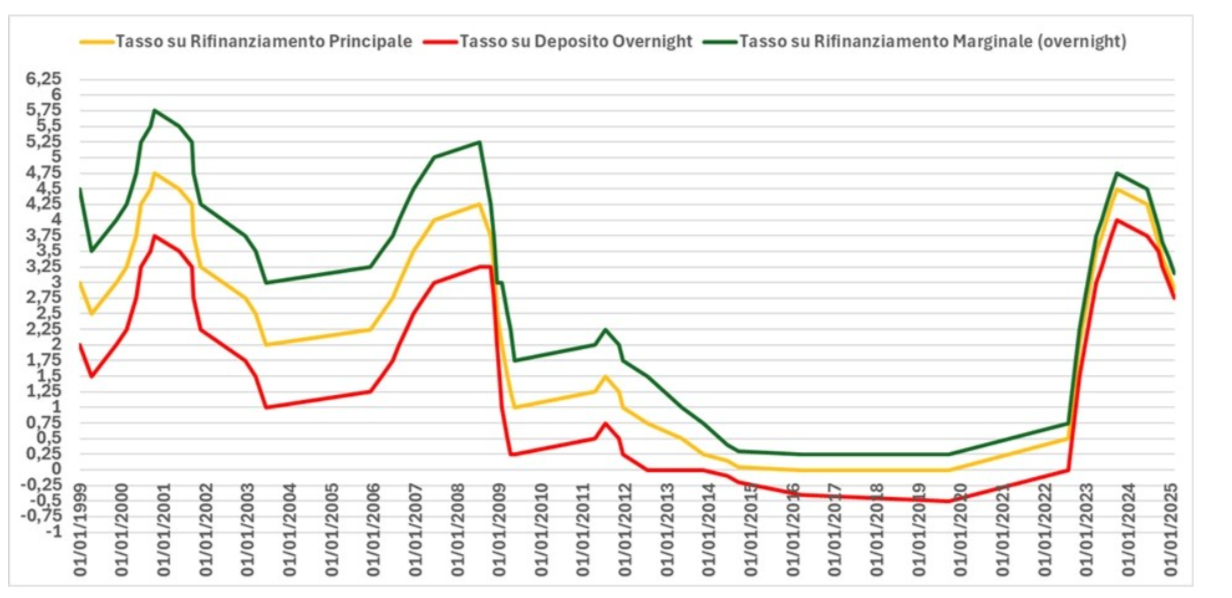

A inizio della propria avventura la banca centrale aveva un corridoio, nel tempo sempre più stretto, tra i tre tassi ufficiali delle operazioni dell’Eurosistema.

Dal sito della Banca d’Italia:

I tassi ufficiali delle operazioni dell’Eurosistema sono fissati dal Consiglio direttivo della BCE. Essi comprendono il tasso di interesse sulle operazioni di:

- deposito overnight presso la banca centrale,

- rifinanziamento principale,

- rifinanziamento marginale (overnight).

Andamento tassi ufficiali delle operazioni dell’Eurosistema

.

Andamento tassi ufficiali delle operazioni dell’Eurosistema

.

Il tasso di interesse sulle operazioni di rifinanziamento principale si applica alle operazioni di mercato aperto, attivabili su iniziativa della banca centrale, mediante le quali le banche prendono in prestito riserve a fronte di garanzie idonee con frequenza settimanale.

Gli altri due tassi si applicano alle operazioni attivabili su iniziativa delle controparti. Essi costituiscono di norma i limiti massimo e minimo per il tasso di interesse overnight cui le banche si prestano fondi e ciò crea un corridoio per i tassi del mercato monetario.

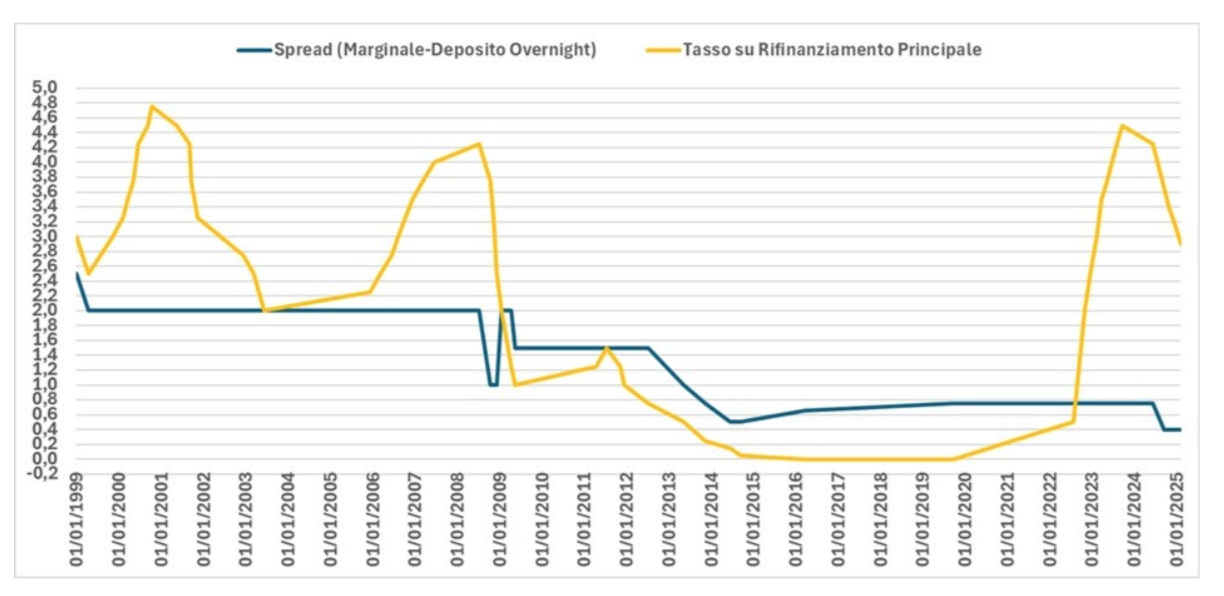

Fino alla crisi dei subprime e il fallimento di Lehman Brothers il “corridoio” sui tassi è stato sempre superiore al 2% con il tasso di rifinanziamento principale sempre superiore o uguale (2003). Con la fine del mercato interbancario e la successiva crisi dei debiti sovrani (PIIGS 2010-2012) da 2% è sceso a 1% ed il tasso di rifinanziamento principale è diventato inferiore; le politiche non convenzionali hanno bloccato la discesa dello spread del “corridoio”, ma il tasso di rifinanziamento principale è rimasto più basso fino al rialzo dei tassi del 2022 che lo ha portato nuovamente su livelli superiori.

Spread vs Tasso di Rifinanziamento Principale

.

Spread vs Tasso di Rifinanziamento Principale

.

La Bce è stata anche molto severa e generosa in tempi differenti:

1) Tassi su depositi overnight negativi dal 2014-2019.

2) Riserva obbligatoria è stata positiva nel 2022-2023 nel range 0,5-3,75.

Sul punto 1) la Bce spiega:

Nel 2014 ci si attendeva che nell’area dell’euro l’inflazione si sarebbe attestata su livelli considerevolmente inferiori al nostro obiettivo per un prolungato periodo di tempo. Il Consiglio direttivo della BCE giudicò quindi necessario ridurre i tassi di interesse nel giugno di quell’anno. La BCE dispone di tre tipi di tassi fondamentali sui quali può intervenire: il tasso sulle operazioni di rifinanziamento marginale applicabile ai prestiti overnight concessi alle banche, quello sulle operazioni di rifinanziamento principali e quello sui depositi presso la banca centrale. Il tasso di rifinanziamento principale rappresenta il tasso al quale le banche possono regolarmente finanziarsi presso la BCE, mentre il tasso sui depositi è quello che le banche ricevono sui fondi collocati presso la banca centrale. Tutte e tre i tassi furono ridotti. Questo intervento sui tassi fu una delle misure concepite per assicurare la stabilità dei prezzi nel medio periodo, condizione necessaria per una crescita sostenibile nell’area dell’euro…Certo, le banche commerciali possono scegliere di ridurre i tassi di interesse applicati ai risparmiatori e alcune hanno trasmesso i tassi negativi applicandoli a depositi di importo elevato della clientela. Al tempo stesso, tuttavia, risultava più conveniente per consumatori e imprese assumere prestiti e ciò ha contribuito a stimolare la ripresa economica. In un’economia di mercato la remunerazione del risparmio deriva dall’interazione fra domanda e offerta. I tassi di interesse a lungo termine sono bassi, ad esempio, se la crescita è debole e il rendimento del capitale è modesto. Di fatto, le decisioni sui tassi di interesse adottate dalla BCE hanno avvantaggiato i risparmiatori poiché, sostenendo la crescita, hanno creato un clima in cui i tassi di interesse si sono potuti gradualmente riportare su livelli più elevati.

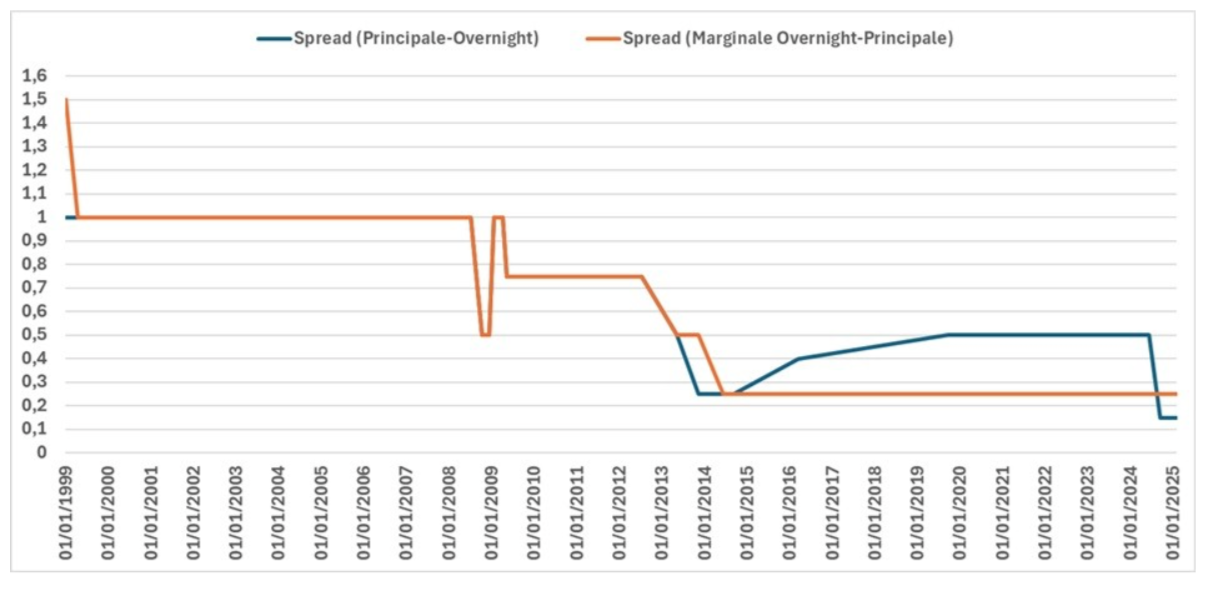

Spread (Principale-Overnight) vs Spread (Marginale Overnight-Principale)

.

Spread (Principale-Overnight) vs Spread (Marginale Overnight-Principale)

.

Sul punto 2) la Banca D’Italia spiega:

A partire dal 20 settembre 2023, alla riserva obbligatoria non è riconosciuta alcuna remunerazione (tasso di interesse pari allo 0 per cento). Nel periodo compreso tra il 21 dicembre 2022 e il 19 settembre 2023, la remunerazione è stata pari alla media, calcolata sul periodo di mantenimento, dei tassi sulle operazioni di deposito overnight presso la banca centrale, ponderati in base al numero dei corrispondenti giorni di calendario. In precedenza, la remunerazione era pari alla media dei tassi marginali di aggiudicazione nelle operazioni di rifinanziamento principali.

A marzo 2024 cambia l’assetto operativo della BCE:

Dal 18 settembre 2024 il differenziale tra il tasso sulle ORP e quello sui depositi presso la banca centrale è stato ridotto a 15 punti base, rispetto ai precedenti 50 punti base. Il restringimento del differenziale incentiva le richieste nelle operazioni settimanali, rendendo probabile un’evoluzione dei tassi a breve del mercato monetario in prossimità del tasso di interesse sui depositi presso la banca centrale, e limita il potenziale margine di variabilità dei tassi a breve termine del mercato monetario. Al tempo stesso, lascia spazio all’attività sul mercato monetario e incoraggia le banche a ricercare modalità di finanziamento sul mercato. È stato adeguato anche il tasso sulle operazioni di rifinanziamento marginale, di modo che il differenziale con il tasso sulle ORP rimanesse invariato a 25 punti base.

Per far ripartire l’economia stagnante europea, oggi a rischio recessione, si sta andando verso una “trappola della liquidità overnight” delle banche presso la Bce. Dopo i tassi negativi vedremo anche uno spread negativo sui flussi overnight? Mai dire mai…l’unica certezza è che sembra che si stiano sparando gli ultimi colpi, dopo il bazooka del QE 2015, a salve!

Anche se le banche stanno registrando utili da record, considerando che con i tassi in salita i margini di interesse crescono generalmente più che proporzionalmente, lo fanno in una economia morta, infestata da “imprese zombie” e sostenuta dalla ricchezza finanziaria dei privati. L’efficacia della politica dei tassi, mortificata dalle politiche non convenzionali, sta giungendo ad un bivio: sarà l’ennesima morte dell’Araba Fenice?

Per questo si sta puntando sul mercato unico dei capitali, soprattutto di rischio, per «defribillare» le aziende decotte dal debito eccessivo? Il tempo scorre velocemente e il rischio del successo della DeFi incute timore a regulators e banche.