La scadenza degli ISA 2019 si avvicina: come migliorare il proprio punteggio? Il contribuente, infatti, può inserire nella propria dichiarazione dei redditi delle componenti positive o correggere le anomalie al fine di ottenere i benefici premiali previsti.

ISA 2019, come migliorare il proprio punteggio? In concomitanza con l’avvicinarsi della scadenza del 30 settembre, in molti si chiedono come poter ottimizzare la propria situazione, al fine di ottenere i benefici premiali previsti dalla norma vigente.

Il punteggio degli ISA può infatti essere migliorato dal contribuente inserendo nella propria dichiarazione dei redditi delle componenti positive che non risultano nelle scritture contabili.

Un altro modo per migliorare la propria affidabilità fiscale è correggere le anomalie segnalate dal software di controllo, ma non tutti i dati sono modificabili.

Ottenere un buon punteggio alle “pagelle fiscali” è importante per due motivi: non solo per evitare i controlli da parte dell’Agenzia delle Entrate, ma anche per accedere ai benefici premiali previsti.

Vediamo dunque come fare per migliorare il proprio punteggio ISA 2019.

ISA 2019, come migliorare il proprio punteggio?

Gli ISA, Indicatori Sintetici di Affidabilità, sono indicatori basati su un metodo statistico-economico che forniscono una sintesi di valori, misurando dati e informazioni relativi a più periodi d’imposta.

Il riscontro della correttezza dei comportamenti fiscali consentirà di individuare i contribuenti che, risultando “affidabili”, avranno accesso a significativi benefici premiali.

Gli Indici Sintetici di Affidabilità, obbligatori per il periodo d’imposta 2018, esprimono su una scala da 1 a 10 il grado di affidabilità fiscale riconosciuto a ciascun contribuente: più alto è il voto, più sarà alto il grado di affidabilità fiscale e di conseguenza maggiori i benefici premiali.

Il calcolo dell’affidabilità fiscale viene influenzato da due tipi di fattori:

- quelli che individuano l’attendibilità del contribuente analizzando i dati di natura contabile e strutturale che lo differenziano rispetto ai dati standard del settore di appartenenza;

- quelli di anomalia, che verificano sia la presenza di irregolarità nella situazione del contribuente, semppre basandosi sui modelli contabili tipici del settore di appartenenza, sia l’esistenza di incongruenze tra quanto dichiarato dal contribuente e le informazioni presenti nelle banche dati relative a precedenti periodi di imposta.

Facendo riferimento alla circolare n. 17 del 2 agosto 2019 dell’Agenzia delle Entrate, sappiamo che il proprio punteggio di affidabilità può esser migliorato in due modi: correggendo le eventuali anomalie evidenziate dagli specifici indicatori elementari e/o dichiarando ulteriori componenti positivi.

Vediamo nello specifico quali sono le modifiche che portano ad un miglioramento del proprio punteggio ISA.

Punteggio ISA 2019, migliorarlo indicando componenti positivi

Come anticipato, uno dei modi in cui i contribuenti possono migliorare il proprio punteggio ISA e quindi la propria affidabilità, è indicare nella propria dichiarazione dei redditi ulteriori componenti positivi, non risultanti dalle scritture contabili.

La dichiarazione di questi ulteriori componenti positivi è rilevante per la determinazione della base imponibile ai fini delle imposte sui redditi, ai fini IRAP e, in termini di maggior volume di affari, ai fini IVA, con il conseguente accesso alla premialità prevista dalla norma vigente.

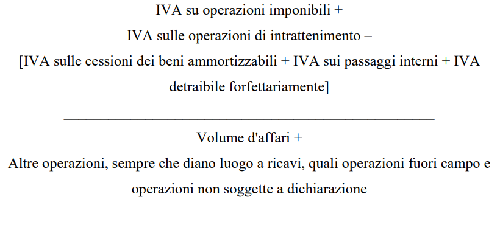

In particolare, viene stabilito che all’ammontare del maggior volume di affari si applica, tenendo conto dell’esistenza di operazioni non soggette ad imposta ovvero soggette a regimi speciali, l’aliquota media risultante dal rapporto tra l’imposta relativa alle operazioni imponibili, diminuita di quella relativa alle cessioni di beni ammortizzabili, e il volume d’affari dichiarato.

Nella circolare numero 20 del 9 settembre 2019 viene chiarito un ulteriore punto in merito.

L’Agenzia delle Entrate precisa che è possibile indicare componenti positivi anche per un valore inferiore rispetto a quello proposto dall’ISA come importo utile a massimizzare il punteggio di affidabilità.

L’Amministrazione Finanziaria fa riferimento al comma 9 dell’articolo 9-bis del decreto legge numero 50 del 24 aprile 2017, il quale prevede che il contribuente possa migliorare il proprio punteggio di affidabilità indicando “ulteriori componenti positivi non risultanti dalle scritture contabili”. L’entità dell’importo varia in base al punteggio originario che si intende migliorare.

Punteggio ISA 2019, si può migliorare correggendo le anomalie

Il secondo modo per migliorare il proprio indice di affidabilità è correggere le anomalie o incongruenze che il software di controllo, rilasciato online il 5 settembre dall’Agenzia delle Entrate, segnala al contribuente.

È utile segnalare che non è obbligatorio modificare i dati precalcolati forniti dall’Agenzia delle Entrate ai fini del calcolo ISA: è una possibilità che il contribuente può scegliere di cogliere per disattivare eventuali criticità segnalate dagli indicatori di anomalia.

Il contribuente, in presenza di un’anomalia segnalata dagli indicatori, può dunque scegliere di modificarli e calcolare di nuovo il proprio ISA in base ai dati modificati.

Quando il contribuente calcola l’ISA senza modificare i dati, quindi utilizzando quelli forniti dall’Agenzia delle Entrate, questa non effettuerà contestazioni per quanto riguarda i valori dei dati forniti e non modificati.

Non tutti i dati, però, sono modificabili. Le variabili precalcolate impossibili da modificare sono:

- numero di periodi d’imposta in cui è stato presentato un modello degli studi di settore e/o dei parametri nei sette periodi d’imposta precedenti;

- media di alcune variabili dichiarate dal contribuente con riferimento ai sette periodi d’imposta precedenti;

- coefficiente individuale per la stima dei ricavi/compensi;

- coefficiente individuale per la stima del valore aggiunto.

Nel caso in cui il contribuente rilevasse disallineamenti nei dati non modificabili, potrà fornire elementi esplicativi compilando le apposite “note aggiuntive”.