Le difficoltà vissute nel 2018 pesano ancora sul settore europeo dell’automobile, anche perchè le tensioni commerciali sono tutt’altro che acqua passata. Vediamo il mercato come valuta i titoli del settore attraverso la lente dei fondamentali

Il settore dell’auto europeo è andato in difficoltà durante lo scorso anno. Questo è dovuto a diversi fattori, tra cui gli scandali sulle emissioni e i nuovi processi di omologazione. A ciò si aggiunge il timore di nuovi dazi sulle auto esportate dall’Europa verso gli Stati Uniti.

Se dovessero venire imposte nuove tariffe, si rischierebbe un’escalation di tensioni che metterebbe ancor più in difficoltà il comparto automotive. Un altro fattore che crea ostacoli al settore è da attribuirsi al rallentamento economico cinese: in Cina si è evidenziato un significativo calo delle vendite di auto.

L’insieme di questi elementi crea ulteriori difficoltà all’economia tedesca, maggiore esportatore di vetture nel colosso cinese. Questi elementi creano un effetto a catena che si ripercuote su tutto il comparto automotive d’Europa.

Elaborazione Ufficio Studi di Money.it

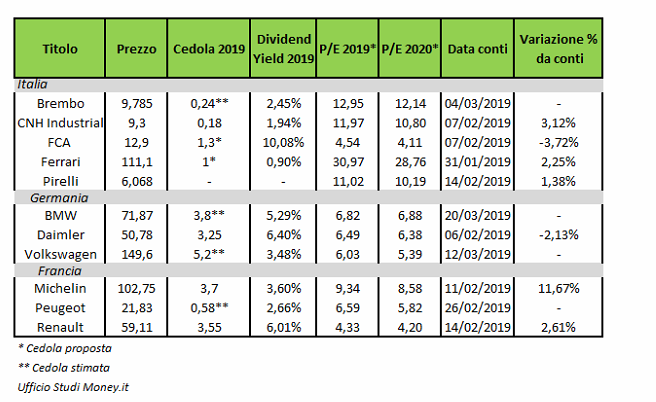

In questo quadro, sono numerose le società dell’industria automobilistica che hanno pubblicato i risultati dell’ultimo trimestre 2018. C’è da dire che il mercato sembra aver in qualche modo premiato il comparto: solamente FCA e Daimler presentano una performance negativa dalla pubblicazione dei risultati.

Spicca invece Michelin, che dall’11 febbraio ha messo a segno un +11,67%. A far salire l’ottimismo sull’azienda sono stati i conti positivi a dispetto del profit warning lanciato ad ottobre.

Non ci siamo soffermati però alla mera variazione di prezzo, abbiamo infatti analizzato anche altri elementi, quali ritorno sul dividendo proposto dal Cda a valere sull’esercizio 2018 (dividend yield) e il rapporto fra prezzo e utili stimati (P/E) nel 2019 e 2020.

Dividend yield: comparto auto tedesco il più generoso

Esaminando i dividend yield delle più importanti società di Italia, Germania e Francia salta subito all’occhio come il comparto auto tedesco sia il più generoso sia in termini di ammontare della cedola, sia in termini di rapporto tra dividendi e prezzo. Particolarmente interessante il ratio di Daimler, al 6,40%, il più alto tra tutte le società considerate.

Sotto questo profilo emerge FCA. Il rapporto in essere, al 10,08% dovrebbe essere però riconsiderato, in quanto nella cedola di quest’anno è incluso il dividendo straordinario per la cessione di Magneti Marelli.

Andando ad osservare la situazione d’Oltralpe, il rapporto dividendo/prezzo migliore è quello di Renault, uguale al 6,01%.

In generale, il comparto auto italiano offre rendimenti da dividendo molto inferiori rispetto a quello medio dell’indice EuroStoxx Automobiles & Parts, pari al 3,97%. Tra questi spicca Ferrari, che con la cedola a 1 euro (stima Bloomberg) ha un dividend yield atteso dello 0,90%.

P/E Ratio: comparto auto italiano sopravvalutato?

A dispetto della discesa delle quotazioni avuta nel corso del 2018, le aziende dell’industria automobilistica considerate hanno ancora rapporti price/earnings ben superiori alla media dell’EuroStoxx Automobiles & Parts, il cui P/E per il 2019 è stimato a 4,88.

Solamente due società offrono un P/E ratio inferiore alla media: FCA e Renault. La quotata italiana in particolare offre il rapporto più basso tra i titoli oggetto dell’analisi.

Nel quadro generale però, il settore auto italiano risulta ancora una volta il più penalizzato anche considerando questo multiplo. Con l’eccezione dell’azienda italo-americana, i rapporti prezzo/utili stimati del comparto vanno dall’11,02 di Pirelli al 30,97 di Ferrari. Questo elemento è particolarmente negativo in quanto questo ratio potrebbe indicare una certa sopravvalutazione dei titoli considerati.

I ratio P/E risultano alti anche in Francia e in Germania.

Multipli segnalano sconto su Renault

Combinando le informazioni fin qui ottenute, i multipli mettono in luce uno sconto su Renault rispetto ai suoi peer. L’azienda combina un P/E ratio sotto la media dell’indice di rifermento europeo e uno dei dividend yield più alti del settore. Nel 2018 il costruttore francese ha perso ampio terreno e i risultati economici hanno evidenziato un ampio calo degli utili. Indipendentemente da ciò, i fondamentali rendono interessante il titolo.

© RIPRODUZIONE RISERVATA