Quasi a voler prendere il polso del mercato, la Federal Reserve annuncia lo wind down delle proprie detenzioni di obbligazioni ed Etf aziendali. Un controvalore di 13,7 miliardi ma capace di generare uno stigma, in vista del ritiro delle misure espansive. E se il mercato immobiliare comincia a mettere pressione, il comparto Oil&Gas potrebbe operare da detonatore: il 70% dei suoi componenti nel Russell 3000 sono «morti viventi»

Si comincia. Anticipando il board del 15-16 giugno, la Federal Reserve ha annunciato l’inizio del taper relativo a una parte residuale ma estremamente simbolica del proprio programma di Qe anti-pandemico: da qui a fine anno, tutti i 13,7 miliardi di bond ed Etf obbligazionari acquistati dalla Fed in seno al Secondary Market Corporate Credit Facility (SMCCF) saranno liquidati. Una goccia nel mare, rispetto all’espansione record del bilancio della Banca centrale Usa ma, appunto, un qualcosa che potrebbe lasciare lo stigma.

Fonte: Federal Reserve

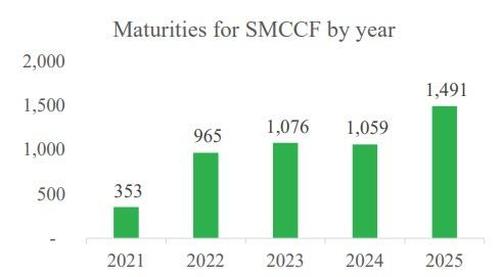

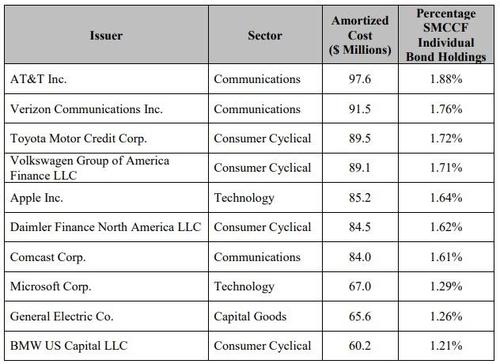

Primo, poiché inaugura la stagione del ritiro del supporto in maniera concreta e ufficiale. Secondo, perché l’intervento diretto su bond aziendali (singoli o tramite Etf) ha rappresentato il maggiore discrimine dell’attuale ciclo monetario espansivo rispetto ai precedenti. Per la prima volta in 13 anni di emergenza cicliche, Jerome Powell sfatava il tabù e accorreva direttamente in aiuto dalla Corporate America. Il SMCCF ha cessato ufficialmente le sue operazioni il 31 dicembre scorso e questi due grafici

Fonte: Federal Reserve

Fonte: Federal Reserve

mostrano altrettanti breakdown della sua composizioni in otto mesi di operatività: 5,21 miliardi di controvalore in obbligazioni di aziende individuali, fra cui Whirlpool, Walmart e Visa e 8,56 miliardi in Etf, la cui esposizioni maggiore riguarda AT&T, Verizon e Toyota.

E se il totale dei bond in outstanding nel fondo federale oggi è pari a 1.204 obbligazioni (45 sono andati a maturazione al 30 aprile scorso e 112 hanno subito redeem anticipata), approssimativamente metà della carta detenuta dal SMCCF andrà a maturazione entro la fine del 2023, mentre la parte più consistente ha una vita di mercato che proseguirà fino al 2025. I rischi? Sinceramente, bassi. Più che altro si tratta di uno stress test rispetto al vero vulnus, il vero Rubicone da varcare: il taper del programma obbligazionario sovrano, quegli 80 miliardi di acquisti mensili di Treasuries che si teme possano tramutarsi in detonatori, se ritoccati verso il basso.

Ma anche un canarino nella miniera: se per caso, una volta cominciata la vendita di quei bond, la reazione del cosiddetto open market fosse quella di spread che esplodono al rialzo, a causa di una cronica mancanza di liquidità su un comparto ormai totalmente dipendente da acquisti unidirezionali e a priori dal rating della Fed? Bel guaio. Anche perché molti analisti in modalità di pessimismo, avvisano come la musica si stia facendo sempre più alta ma anche più trash nella sala da ballo di Wall Street: sintomo che l’ultima ondata di entusiasmo da meme stocks vada valutata come l’arrivo del momento revival a una festa di laurea. Significa che è quasi ora di spegnere lo stereo e andare a casa. Tradotto, ballate pure. Ma fatelo vicino all’uscita di sicurezza.

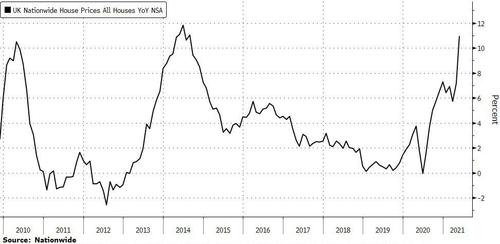

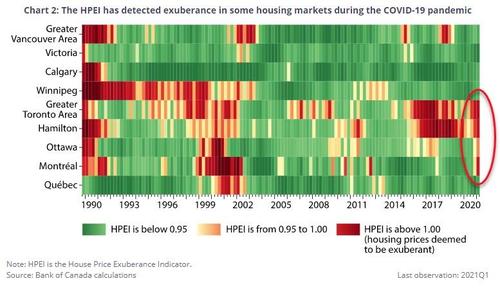

Perché è la Fed stessa che ha deciso di incamminarsi in direzione exit, seppur in modalità padre premuroso che toglie le rotelle alla bicicletta del figlio ma lo accompagna e lo sorregge con lo sguardo. E se questi quattro grafici

Fonte: Bloomberg

Fonte: Bank of Canada

Fonte: Bloomberg/Zerohedge

Fonte: Bloomberg

mostrano come le Banche centrali di Regno Unito, Canada. Stati Uniti ed Europa potrebbero dover rivedere i propri piani rispetto al più generale taper dei programmi di acquisti a causa del surriscaldamento del mercato immobiliare, tanto da far prevedere a qualcuno un taglio degli acquisti mensili di Mbs da parte della Fed già al prossimo board (andare oltre al 21% di detenzione sull’outstanding totale rischia infatti di innescare ulteriori focolai, stante la situazione attuale), quest’altro grafico finale

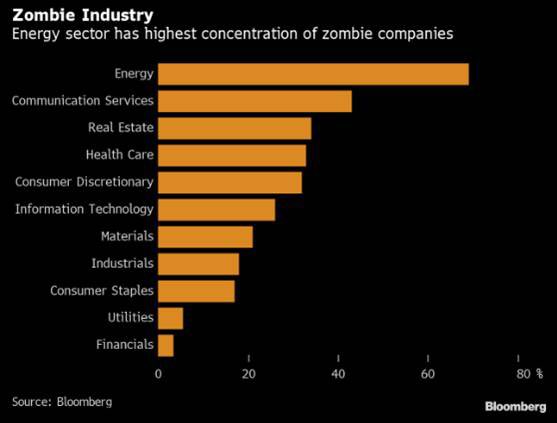

Fonte: Bloomberg

aggiunge una criticità potenziale alla mossa di Jerome Powell rispetto all’inizio di vendita dei bond corporate detenuti.

Se il Qe pressoché perenne in atto ha garantito un proliferare di zombie firms, fenomeno esacerbato proprio dagli acquisti di obbligazioni ed ETF corporate che ora la Fed vuole dismettere, la realtà parla di oltre il 70% di aziende del comparto Oil&Gas quotate sul Russell 3000 che rientra a pieno in quella definizione macro di incapacità nell’onorare lo stock debitorio con il regolare flusso di cassa. Insomma, se parte un tremore nella Corporate America, occorre un prezzo del petrolio a 100 dollari entro l’autunno. Altrimenti, la Fed con il suo stress test rischia di scatenare uno tsunami. E di vanificare trimestri interi di equilibrismo monetario. Pop corn per tutti, comincia lo spettacolo.