La Banca centrale Usa non menziona il taper, conferma i tassi a zero e 120 miliardi di acquisti al mese. Ma alza nettamente le previsioni sull’inflazione. Di fatto, smentendone la transitorietà

Per settimane, la principale preoccupazione di Jerome Powell è stata quella di non menzionare il tapering del Qe al board del 15-16 giugno. O, in subordine, di farlo in maniera talmente evanescente e blanda da non turbare troppo il mercato. Missione compiuta: nemmeno una parola sul ritiro del programma di stimolo nel documento finale del Comitato monetario della Fed appena concluso. Anzi, la conferma non solo dei tassi ancorati al livello rasoterra attuale ma anche dei 120 miliardi di controvalore di acquisti mensili fino a quando la ripresa post-Covid non sarà totalmente strutturata e sostenuta.

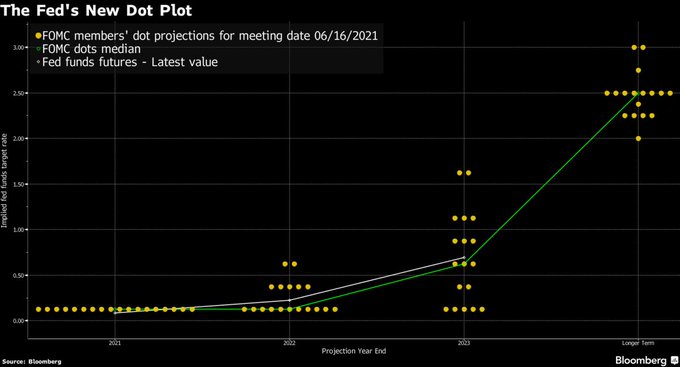

C’è un problema, però: l’inflazione. Anzi, la sua presunta transitorietà. Perché quando le previsioni per l’anno in corso vengono riviste al rialzo dal 2,4% al 3,4% e proiettate sopra la quota obiettivo per i prossimi tre anni, tanto da prefigurare due rialzi dei tassi nel 2023, il risultato che si ottiene è il seguente:

Fonte: Bloomberg

Fonte: Bloomberg

Fonte: Bloomberg

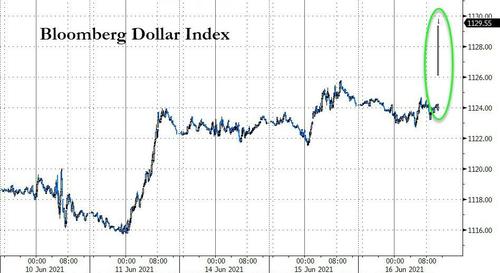

dollaro e rendimento del Treasury sulla rampa di lancio e Wall Street in crisi depressiva immediata. Insomma, un mercato che polverizza record con ritmo pressoché quotidiano ormai da mesi non è in grado di reggere la cruda realtà di due aumenti di tassi. Fra due anni.

Visivamente, ecco ciò che ha spaventato tutti:

Fonte: Bloomberg

la dots plot, le previsioni sul costo del denaro che fra il board dello scorso marzo e quello appena concluso hanno visto decisamente mutato lo scenario. Tradotto, qualcuno comincia a prezzare un annuncio ufficiale di taper al simposio di Jackson Hole a fine agosto. E l’euro-dollaro ha parlato chiaro nelle sue dinamiche, subito dopo la pubblicazione del comunicato: il mercato sconta un primo ritocco all’insù dei tassi già a fine 2022.

E quando il numero uno della Fed, chiamato a spiegare alla stampa quanto deciso, sintetizza l’accaduto con una frase come This was a talking about talking about meeting, la sensazione è quella del game over imminente. Poiché la traduzione di una frase simile non può che essere la presa d’atto di una Banca centrale che, non avendo mai vissuto una situazione simile, ha dissimulato certezze per mesi, salvo ora ammettere di non sapere come andrà a finire. O, peggio, come uscirne indenne.

E il paradosso è arrivato nel momento stesso in cui, pur di sgattaiolare dal cul de sac in cui si era infilato, Jerome Powell ha scomodato proprio la tanto temuta t-word, pur di sviare altrove l’attenzione della stampa: Se i progressi continueranno, sarà appropriato considerare un piano per il taper ai prossimi meeting. Wall Street aumentava i ribassi. Ma quale sia il livello di spaesamento all’interno del board è stato palese poco dopo, quando il numero uno ha infilato un uno-due di dichiarazioni di auto-sconfessione degno di Mike Tyson: Le decisioni rispetto ai dots vanno prese con un grano di sale in testa... E comunque, i dots non sono grandi indicatori dei futuri movimenti dei tassi.

Quindi, non solo i membri del Fomc, quantomeno quelli che hanno votato per due rialzi nel 2023, sarebbero di fatto sprovvisti di grano salis ma l’intero impianto di previsione approntato dal Consiglio rischia di essere inutile. O fuorviante. Wall Street, quasi arresasi a un ottimismo per sfinimento, ha visto frenare i ribassi: inerzia da presa d’atto di una navigazione a vista, più che reale sollievo. Alla fine, il problema sostanziale risiede proprio nella credibilità ormai fortemente in discussione della Federal Reserve, tanto per usare un eufemismo. Non solo e non tanto rispetto al mantra della transitorietà dell’inflazione, smentito dalle stesse scelte operate e poi giocoforza sconfessate de facto dal governatore ma nell’impianto generale in cui quello sprazzo di realismo - sufficiente a mandare in tilt il mercato - va a inserirsi, quasi come un corpo estraneo.

Come si può pensare, infatti, di poter mantenere i tassi a zero e 120 miliardi di acquisti al mese in un contesto come quello attuale dell’economia Usa, con il tasso di inflazione dei prezzi sull’export al 17,4%, quello dell’import all’11,3%, quello dei prezzi alla produzione al 6,6% e quello dei consumi a 5%? Il tutto mentre oltre 15 milioni di americani ancora dipendono da sussidi federali ma contemporaneamente oltre 9 milioni di nuovi businesses vedono la luce ma non trovano dipendenti. E non basta ancora, perché a questo va unito il sentiment degli acquirenti di immobili ai minimi storici, Wall Street sui massimi assoluti e le banche stracariche di liquidità al punto da inondare quotidianamente la facility di reverse repo della Fed e costringere quest’ultima ad alzare il tasso sulle riserve in eccesso dallo 0,10% allo 0,15%.

Il mercato teme questo, la fine dell’illusione. E il ritorno traumatico di una realtà che, con il passare dei giorni e delle letture macro, assume questi contorni:

Fonte: Bloomberg/Zerohedge

stagflazione, il peggior epilogo che la stagione di monetarismo d’assalto in risposta alla pandemia possa desiderare. La cui ombra comincia a stagliarsi sempre più nera e incombente all’orizzonte.