Famiglie italiane in rosso: il debito medio di una famiglia italiana supera i 20mila euro, ma non siamo i peggiori in Europa. Quali conseguenze per l’economia del Paese?

Le famiglie italiane hanno un debito medio con gli istituti bancari di 20.341 euro, per un «passivo» totale di 525,9 miliardi di euro. Secondo i dati forniti dalla Cgia di Mestre, aggiornati al 31 dicembre 2016, il debito delle famiglie italiane nei confronti delle banche è aumentato del +1,6% rispetto al 2015.

L’ufficio studi delle Cgia ha spiegato che per indebitamento medio delle famiglie consumatrici si intendono sia il denaro richiesto per l’accensione di mutui per l’acquisto di un’abitazione che i prestiti per l’acquisto di veicoli o beni mobili in generale, o ancora finanziamenti per lavori di ristrutturazione di un immobile.

A livello nazionale, le famiglie con debiti più elevati sono quelle della Lombardia, in particolare quelle residenti nella provincia di Milano, che hanno un debito medio di 29.304 euro. In questa particolare classifica, la prima provincia non Lombarda è Prato, che si colloca al sesto posto con un debito di 26.988 euro a famiglia, mentre in settima posizione troviamo Roma le cui famiglie hanno debiti per 26.792 euro in media. Le famiglie meno indebitate d’Italia, invece, sono quelle della Calabria con debiti di circa 10.000 euro; mentre le famiglie meno «in rosso» sono quelle residenti a Enna, con un debito di 9.072 euro.

Il segretario della Cgia, Renato Mason, ha spiegato in una nota:

«Dal 2010 al 2016 la variazione del debito nazionale delle famiglie consumatrici è stato del +8,8% mentre l’inflazione del +7,4%. Tuttavia, va segnalato che dopo il picco massimo toccato nel 2011 le esposizioni sono scese costantemente fino al 2014, per ritornare a salire negli anni seguenti fino a raggiungere il livello record di 525,9 miliardi di euro nel 2016».

L’aumento del debito medio delle famiglie consumatrici avvenuto in Italia negli ultimi anni può avere vari risvolti per l’economia del Paese, non necessariamente negativi, soprattutto se confrontato con la situazione di altri Stati europei. Ecco perché.

Debito delle famiglie in Italia e in Europa: quali differenze?

Il debito medio delle famiglie italiane ha subito quindi un aumento negli ultimi due anni. Tuttavia, gli italiani sono meno indebitati rispetto alle famiglie degli altri Paesi dell’area Ocse (Organizzazione per la Cooperazione e lo Sviluppo Economico).

Per le famiglie italiane, infatti, è stato calcolato un indebitamento del 76,4% del reddito disponibile, nettamente inferiore al 292% registrato in Danimarca o al 273% dell’Olanda.

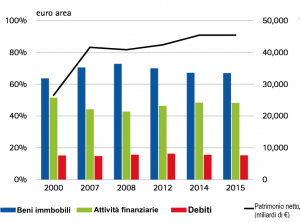

Questo evidente dislivello è dovuto soprattutto al fatto che la ricchezza netta delle famiglie nel resto d’Europa è cresciuta negli ultimi anni (+3,2% nel 2015), ma di pari passo sono aumentati anche i debiti. Nell’Eurozona, comunque, è stata riscontata una leggera diminuzione dell’incidenza del debito sia sulle attività finanziarie che sul Pil a partire dal 2013 (rispettivamente 32% e 61% a fine 2015).

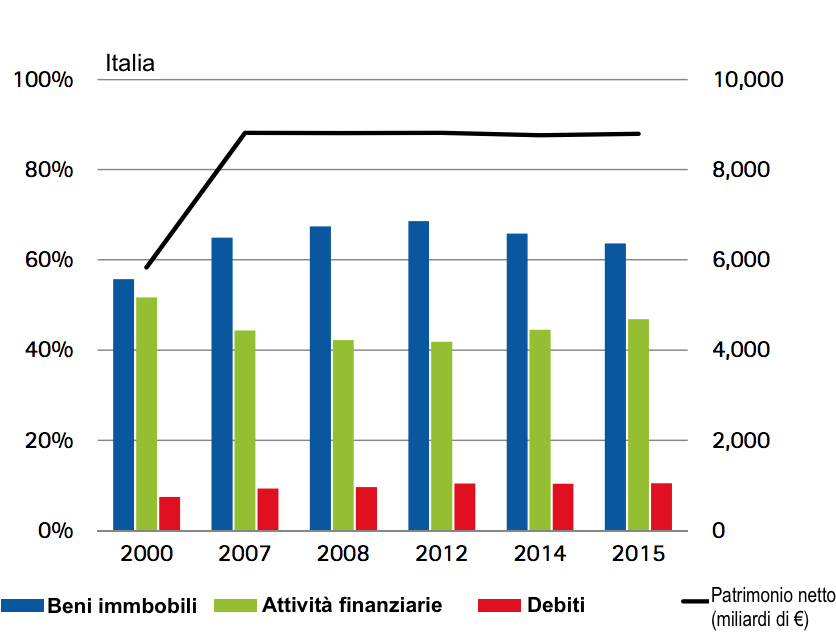

In Italia, invece, la ricchezza delle famiglie è rimasta quasi invariata, con un lieve aumento del +0,4% nel 2015: ad un aumento del 5,2% delle attività finanziarie, però, è corrisposta una riduzione del 3% delle attività reali. Nel complesso, i dati per l’Italia sono rimasti al di sotto della media europea: l’incidenza del debito sulle attività finanziarie a fine 2015 era del 23%, quella sul Pil del 43%.

L’alto indebitamento di Paesi come la Norvegia, l’Olanda o la Svezia è dovuto soprattutto ai costi molto elevati delle case, che costringono le famiglie a prendere in prestito dalle banche cifre consistenti. Nel contempo, nel Nord Europa e in Gran Bretagna i mercati finanziari sono molto più sviluppati e richiedere un prestito è decisamente più semplice, sia grazie al sistema giudiziario meno complesso sia alla migliore situazione lavorativa delle famiglie.

Gli italiani, dunque, sono i meno indebitati d’Europa, sebbene il divario stia diminuendo negli ultimi anni. Ma che incidenza ha questo dato sull’economia del Bel Paese?

Famiglie italiane sempre più indebitate: dato negativo o positivo per l’economia?

Nella prima metà del 2016 i prestiti bancari richiesti dalle famiglie italiane per l’acquisto di un’abitazione sono aumentati del +1,2% rispetto al 2015, mentre quelli per il credito al consumo hanno registrato un aumento del +5,5%. Questa crescita può essere in parte ricondotta a una ripresa dei consumi interni.

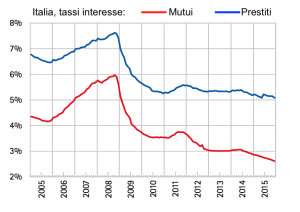

Dopo la contrazione degli anni precedenti, dal 2014 i prestiti bancari alle famiglie hanno quindi mostrato segni di ripresa. Il trend positivo relativo a mutui e prestiti è dovuto soprattutto alla costante diminuzione dei tassi d’interesse sui prestiti bancari, ma anche al contributo positivo di domanda e offerta.

L’aumento dell’indebitamento delle famiglie italiane da un lato può essere considerato positivo, perché implica una ripresa del mercato immobiliare che ha subito una grave crisi negli ultimi anni. I dati Ocse, infatti, mostrano che la maggior parte dei prestiti richiesti alle banche consistono in mutui per l’acquisto di una casa, che è il principale investimento per una famiglia.

Dall’altro lato, questo implica un cambiamento radicale in quello che è sempre stato un dato storico tipico dell’Italia, ovvero l’elevato tasso di risparmi per cui le famiglie italiane riuscivano in genere a disporre delle proprie risorse senza dover ricorrere a un prestito. Questo vuol dire che le famiglie italiane non sono più in grado di affrontare da sole le spese per l’acquisto di un auto o di altri beni mobili. La disoccupazione crescente, soprattutto tra i più giovani, rappresenta infatti una grave minaccia per i risparmi delle famiglie.

Ma il dato riguardante l’aumento dei debiti non deve trarre in inganno, perché in Italia ad oggi è ancora molto difficile ottenere un prestito, vista la necessità di garanzie e di un buon contratto di lavoro. Inoltre, la percentuale mutuabile nell’acquisto di un immobile è molto più bassa che in altri Paesi europei.

Se le banche non concedono prestiti alle famiglie, il risultato è una diminuzione o un rallentamento dei consumi, degli investimenti e in generale della crescita economica del Paese. Situazione che va quindi a confermare la minore crescita di ricchezza registrata in Italia rispetto all’Eurozona.

Tuttavia, bisogna prendere in considerazione anche l’altra faccia della medaglia: la storia recente di Paesi come la Spagna o gli Stati Uniti ha dimostrato come l’aumento eccessivo del debito legato al settore immobiliare finisca per innescare gravi crisi dovute allo scoppio delle bolle speculative.