Deprezzamento dell’euro, calo del petrolio, quantitative easing: quali sono le conseguenze sull’eurozona e le prospettive per il mercato azionario europeo e l’indice Eurostoxx 50 nel breve periodo?

Quali sono le prospettive nel breve termine per i mercati azionari?

In linea con le nostre convinzioni dall’inizio dell’anno, le azioni europee hanno registrato un rimbalzo significativo ed hanno sovraperformato i titoli azionari americani.

Il calo del prezzo del petrolio ed il deprezzamento dell’euro hanno permesso un’accelerazione ciclica nell’eurozona. Le misure di allentamento quantitativo della BCE sono state superiori alle attese.

Tuttavia, se è pur vero che i mercati sono saliti troppo e in troppo poco tempo, non siamo in presenza di una bolla speculativa marcata, tale da far ipotizzare un’inversione del trend di lungo periodo dei listini azionari. Oltre alla «intermarket analysis» sul tasso di dividendo dobbiamo fare altre considerazioni.

1) I flussi di dati macro-economici restano favorevoli in una prospettiva di 6/9 mesi per l’ area euro

Tenete conto che i tempi di trasmissione degli shock macro-economici sui risultati aziendali non sono immediati ma necessitano di tempo: il deprezzamento dell’euro ed il calo del prezzo del petrolio non hanno ancora apportato tutti i loro effetti positivi sull’economia dell’eurozona.

Gli studi in tale ambito (Barclays, Exane) indicano che nel corso del secondo e del terzo trimestre del 2015 la crescita del PIL reale potrebbe accelerare fino al 2% annuo.

Il rialzo dei leading indicators dovrebbe quindi proseguire (con un target per il PMI composite a 55-56 punti dai 53,5 attuali) ed il consensus dovrebbe continuare a rivedere al rialzo le stime sulla crescita per il 2015, fino a +1,5% vs +1,2% attuale.

Secondo quanto ha annunciato lo stesso Draghi in audizione al parlamento italiano la scorsa settimana, lo staff della BCE ha appena rivisto al rialzo le sue stime di crescita in area euro. Il potenziale rialzista dei listini relativo alle sorprese macro-economiche non si è ancora del tutto realizzato quindi .

2) Gli investitori internazionali non hanno ancora finito di incrementare le loro posizioni sui titoli azionari europei

Secondo uno studio di Exane (Exane Derivatives - asset Allocation – 16 marzo 2015), solamente l’80% dei capitali disinvestiti dai fondi azionari europei fra metà giugno 2014 e metà dicembre 2014 è stato nuovamente re-investito sull’equity europeo.

La dinamica dei flussi in entrata sull’azionario, determinata dagli aggiustamenti di portafoglio, dovrebbe quindi proseguire nel breve termine, aggiungendo a ciò i flussi provenienti dagli investitori statunitensi, che con il super-dollaro vedono le azioni europee ancora più “cheap” (convenienti) rispetto a 12 mesi fa .

3) La dinamica del credito bancario è in miglioramento

Negli ultimi mesi, il credito bancario mostra alcuni segnali di ripresa, un trend che potrebbe supportare i titoli bancari (miglioramento del margine di interesse) e, più in generale, le azioni europee. Nella tabella in basso è possibile osservare l’andamento del credito al consumo in area euro secondo le statistiche BCE, disponibili alla data del 28 febbraio (crescita % anno su anno dal marzo 2009 al febbraio 2015): siamo all’inizio della inversione del trend.

Maggior credito all’economia reale significa maggiori consumi e maggiori profitti aziendali.

Andamento del credito al consumo area euro 2009 - 2015

4) La prosecuzione del QE continuerà a produrre un’ulteriore contrazione degli spread

La BCE ha cominciato ad acquistare asset il 9 marzo. Gli asset acquistati interessano principalmente le emissioni obbligazionarie del 2015 (il 50% delle emissioni lorde e quasi il doppio delle emissioni nette).

Con il QE della BCE e la liquidità riveniente dai rimborsi, l’offerta di titoli in asta sul m. primario non è sufficiente a coprire la domanda globale: l’eccesso di domanda rispetto all’offerta in asta determina quindi un’offerta netta negativa di titoli di stato nell’eurozona per il 2015: ciò influenzerà ulteriormente al ribasso i rendimenti obbligazionari. Proseguirà inoltre il trend di riduzione dello spread tra btp e bund e, all’interno della curva italiana, dello spread tra btp 30 anni e btp 10 anni, con ulteriore appiattimento della curva dei tassi dei paesi periferici (flattening).

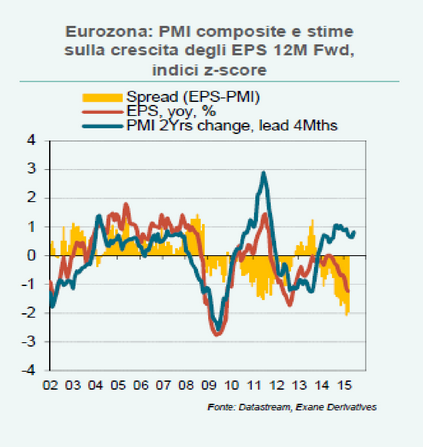

5) Nonostante il miglioramento dei leading indicators (indicatori PMI), gli analisti non hanno ancora rivisto al rialzo le stime relative agli EPS dell’Eurozona

Sempre Exane ha osservato che il divario fra il trend degli indici PMI (in risalita) e la crescita degli EPS (rimasta ancora “flat”) è ai massimi degli ultimi 10 anni. Ci si aspetta quindi che nel 2° e 3° trimestre ci sia un innalzamento degli EPS per le maggiori aziende europee, soprattutto quelle votate all’export, che maggiormente beneficiano del effetto super-dollaro.

I settori che più beneficeranno sono quelli che hanno già sovraperformato nel primo trimestre 2015 e cioè il settore automotive (il migliore in assoluto nello stoxx 600), ma anche quello del Real Estate (immobili), per via di una spinta al rialzo dei prezzi immobiliari generata da più favorevoli condizioni sui mutui.

Ti interesserà anche: