L’eurodollaro segnala tassi più bassi nel dicembre del 2023 che fra sei mesi. Ovvero, la Fed taglierà dopo una crisi-lampo. Ma con il Giappone in trappola, il margine di errore scende quasi a zero

Il tasso sui mutui a 30 negli Usa è salito al 5,78%, il balzo a livello settimanale più netto dal 1987. Lo ha certificato ieri Freddie Mac, sottolineando come sette giorni fa il benchmark del settore fosse al 3,23%, mentre un anno fa si fermava al 2,93%. Nemmeno a dirlo, il settore più anticipatore di rischio sistemico dell’economia Usa sta assestando il suo equilibrio su tempi e modi dell’accelerazione impressa dalla Fed sul costo del denaro.

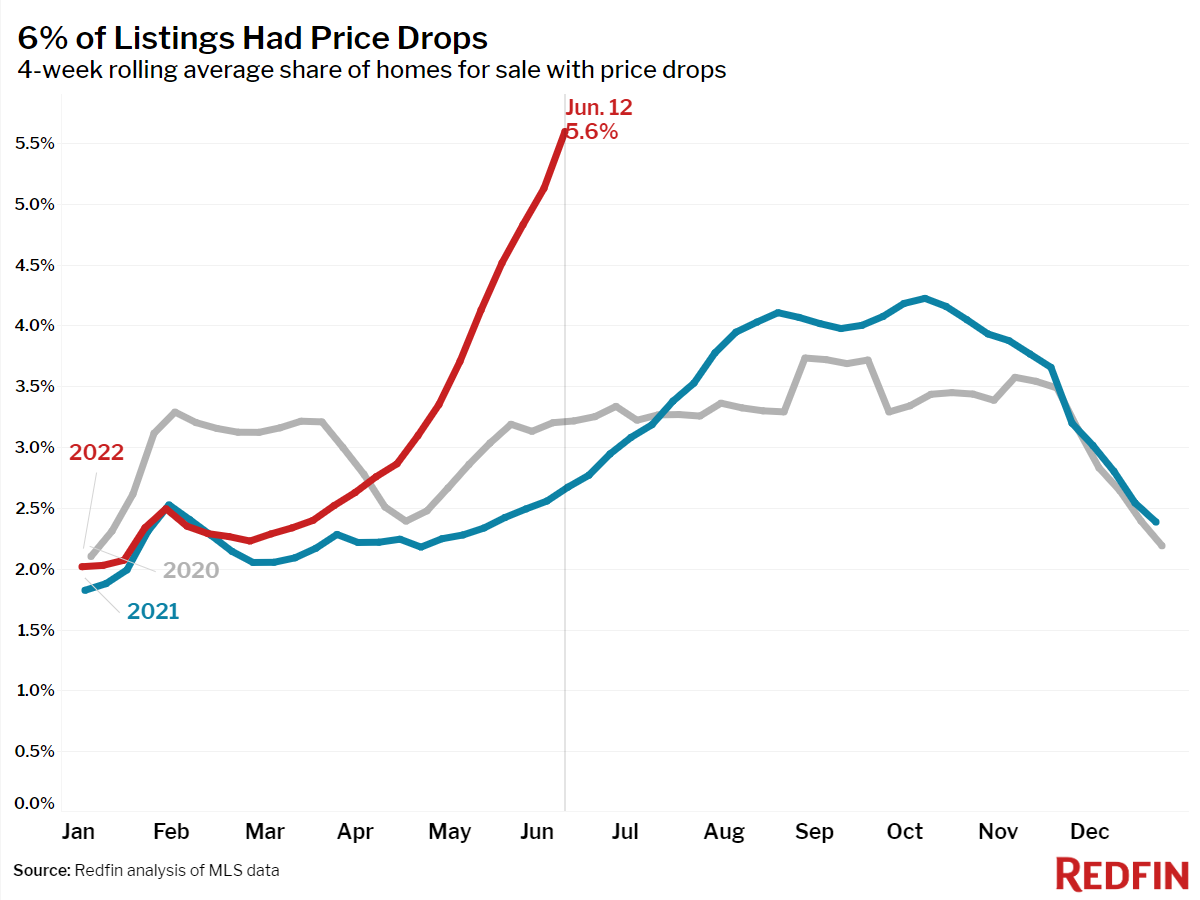

Il problema è che sta facendolo con un’impronta che sembra far presagire l’arrivo inaspettato e non preannunciato del ciclico housing crash da abuso creditizio. Se infatti l’indice di inaccessibilità per gli acquirenti di immobili ha appena toccato il minimo dalla crisi subprime di 109.2, a far realmente riflettere è quanto contenuto in questo grafico:

Comparazione annua fra percentuali di calo nei prezzi di listino di immobili Usa

Fonte: Redfin

Comparazione annua fra percentuali di calo nei prezzi di listino di immobili Usa

Fonte: Redfin

il numero di offerenti che nelle ultime quattro settimane ha rivisto al ribasso la propria richiesta di listino è percentualmente il più alto in assoluto da quando viene tracciata la serie storica. Insomma, l’esplosione dei tassi sui mutui prepara una moria di domanda. E l’offerta si adegua con approccio a dir poco emergenziale. Inoltre, questo altro grafico

Andamento della ratio scorte/vendite nel comparto al dettaglio Usa

Fonte: Bloomberg

Andamento della ratio scorte/vendite nel comparto al dettaglio Usa

Fonte: Bloomberg

tocca il secondo proxy storico dello stato di salute dell’economia Usa, la dinamica relativa alle sperse personali, voce che ancora pesa per circa il 70% del Pil. La ratio fra scorte e vendite relativa al commercio al dettaglio è oggi è la più alta in assoluto, pari soltanto al picco toccato all’esplosione della bolla dot-com. Tradotto, prepararsi per uno tsunami di deflazione. E a un’ondata di svendite senza precedenti da qui a dicembre, essendo gli ordini per l’anno in corso già piazzati.

E se l’aspettativa è chiaramente quella di un calo della domanda da recessione, un altro indicatore sembra voler mettere tutti in guardia dal rischio sottostante alle mosse della Banca centrale Usa. Come a dire: se ritenete meno pericolosa la recessione dell’inflazione, attenti a ciò che cercate. Perché potreste trovarlo. Questo grafico,

Andamento dei contratti futures eurodollaro 2022-2023

Fonte: Bloomberg

Andamento dei contratti futures eurodollaro 2022-2023

Fonte: Bloomberg

apparentemente astruso, altro non è che l’andamento dell’eurodollaro. In parole povere, i biglietti verdi investiti in banche al di fuori degli Usa e il proxy più tracciata per orientarsi a medio-lungo termine sulle scelte di politica monetaria. E cosa ci dice? Semplice, le prezzature di mercato oggi vedono i tassi più bassi nel dicembre 2023 che in quello di quest’anno, periodo che - stando ai proclami della Fed - dovrebbe veder completare la serie di rialzi e concludersi in area 3% sul benchmark.

Tradotto in parole ulteriormente povere e accessibili, ci dice come il mercato futures ritenga pressoché certo che la Fed sarà obbligata a tagliare i tassi. Già nel 2023. E per quanto l’orizzonte temporale possa sembrare tutt’altro che allarmante a livello di incombenza, due variabili devono far riflettere. Primo, il mercato deve prezzare in anticipo per posizionarsi, quindi ciò che può sembrare mera speculazione è in realtà fondamentale attività di settaggio di tutta una serie di valori di iscrizione degli assets. Secondo, un così drastico sentenziare il ritorno a una politica espansiva presuppone l’arrivo in tempi brevi di una recessione talmente brusca da mandare immediatamente in secondo piano il rischio inflattivo che sta spingendo la stessa Fed a premere l’acceleratore sui rialzi, a partire dai 75 punti base appena decisi e cui potrebbero seguirne altrettanti nel FOMC di luglio.

Davvero una recessione in pieno processo di normalizzazione monetaria appare animale più docile da ammansire e gestire, rispetto a un’inflazione appena salita al massimo dal 1981 (+8,6%)? Quanto le due dinamiche, agendo sulla contrazione di attività economica e consumi, rischiano di operare un matching che si tramuti in spirale fuori controllo e auto-alimentante? Nessuno può saperlo. Nessuno. In compenso, questo altro grafico

Correlazione fra rendimento del decennale giapponese e andamento dei futures

Fonte: Bloomberg/Zerohedge

Correlazione fra rendimento del decennale giapponese e andamento dei futures

Fonte: Bloomberg/Zerohedge

mostra l’altra faccia della medaglia. La Bank of Japan, avanguardista delle politiche espansive estreme a livello mondiale, si è appena chiamata fuori dal coro allarmato delle Banche centrali e ha ribadito la sua politica di acquisti e controllo sulla curva dei rendimenti. Il motivo? Proprio il timore che un’azione restrittiva sul flusso monetaria possa accelerare e mandare in overdrive il rischio prima di rallentamento e poi di contrazione dell’economia. L’esatto contrario della Fed. Di teme ciò molto più la recessione dell’inflazione. Riflessi da lost decade, la Weimat nipponica.

E se la mossa ha fatto letteralmente crollare il già debolissimo yen al minimo dal marzo 2020 sul dollaro, ecco che nonostante l’impegno per un costante controllo della curva dei rendimenti, quello del bond benchmark nipponico ancora una volta ha superato la quota-obiettivo dello 0,25%, salendo fino a quota 27 punti base che rappresenta addirittura il massimo dal gennaio 2016. Ovvero, in piena e convinta Abenomics. Quanti altri trilioni di yen dovrà (e potrò) spendere ancora la Bank of Japan? Quanto si dovrà espandere il suo stato patrimoniale per continuare a convincere il mercato sulla ferrea sostenibilità dello stock di debito pubblico del Giappone? E la linea azzurra del grafico - quella relativa ai futures - parla già oggi la lingua di una rottura imminente della costosissima Linea Maginot presidiata da Tokyo. Solo segnali. Ma di un rischio che è meglio non sottovalutare: quello di un elefante recessivo già nella stanza e che, dal nulla, decida di attaccare. Senza prima barrire.

© RIPRODUZIONE RISERVATA

Argomenti