L’ennesima, ciclica crisi politica di Hong Kong potrebbe quindi nascondere molto di più. Un messaggio in codice al nuovo inquilino della Casa Bianca, ad esempio.

Hong Kong è tornata sotto i riflettori dell’attenzione mondiale. E lo ha fatto alla sua maniera: eclatante e con eco mediatico e social immediato. Persino sospetta, quantomeno a giudicare dal timing dell’ennesima crisi nella ex colonia britannica.

A scatenare il nuovo dissidio, la decisione del governo guidato da Carrie Lam di imporre a tutti i deputati un «test di lealtà» alla nazione - tradotto, a Pechino - al fine di «adempiere in pieno ai doveri nei confronti del Paese». Una provocazione, ovviamente. Non nata per caso. Perché nonostante le presidenziali statunitensi abbiano oscurato l’avvenimento, nell’ultimo fine settimana di ottobre a Pechino si è tenuto il plenum del Partito comunista, definito dalla stessa stampa di regime di «storica importanza».

Formalmente, sui media non è filtrato molto, se non la mossa anti-ciclica delle banche cinesi nell’approccio rispetto al fixing dello yuan, di fatto una mossa per mettere al riparo la valuta da ulteriori, sgradite impennate. In realtà non è stato così. E la mossa del governo di Hong Kong lo dimostra. Il carico da novanta è stato messo poi dal Comitato permanente del Congresso nazionale del popolo, il quale ha espulso quattro dei 19 rappresentanti dell’opposizione democratica. Detto fatto, tutti gli altri deputati hanno annunciato le loro dimissioni. Muro contro muro. Ovviamente, in punta di crescente e interessata attenzione internazionale, visto il ruolo che l’atteggiamento verso la Cina ha giocato e giocherà in chiave di politica interna negli Stati Uniti.

Ma cosa differenzia questo ennesimo braccio di ferro da quelli susseguitisi ciclicamente almeno da tre anni a questa parte nell’ex colonia britannica, dalla protesta degli ombrelli in poi?

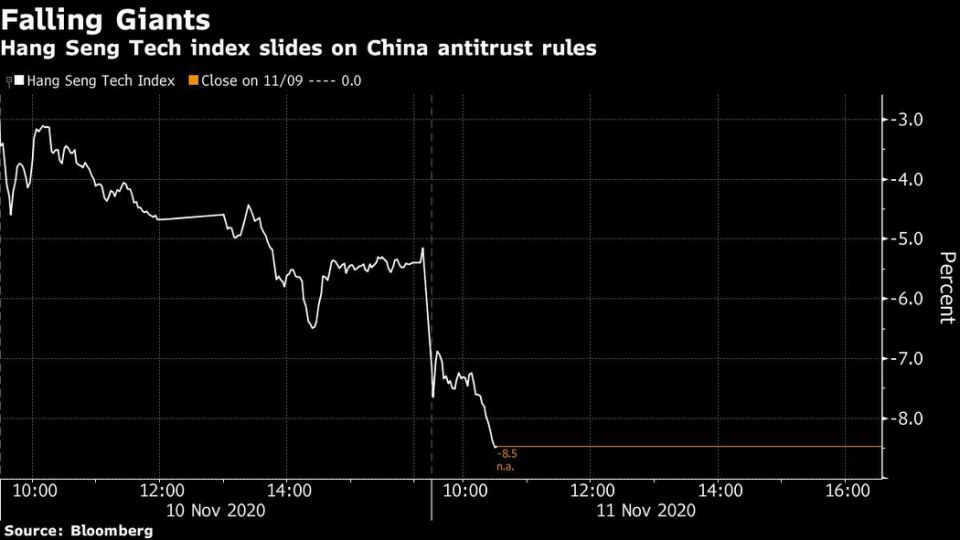

Fonte: Bloomberg

Una risposta potrebbe essere fornita da questo grafico, il quale mostra come nei primi due giorni della settimana, il comparto tech dell’indice Hang Seng di Hong Kong abbia patito un tonfo a precipizio, un -11% tramutatosi per nomi come Alibaba Group, Tencent Holdings, JD.com, Meituan e Xiaomi Corp. in una perdita complessiva di capitalizzazione pari a circa 290 miliardi di dollari.

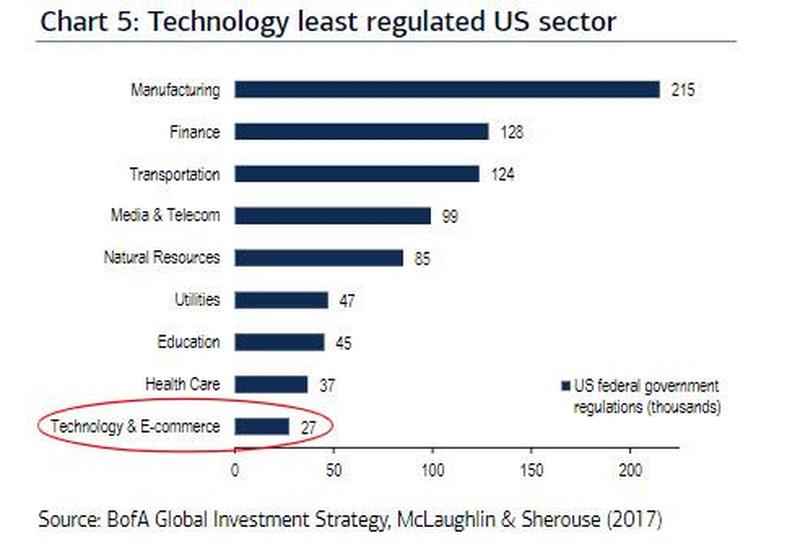

Ma più che la magnitudo del calo, è la sua ragione a far riflettere e ampliare lo spettro delle possibili conseguenze: gli investitori fuggono del profittevole comparto tecnologico per la decisione, presa proprio dal Plenum del Partito comunista, di operare un drastico giro di vite a livello di normative antitrust al fine di evitare atteggiamenti monopolistici da parte dei grandi gruppi tech, sempre più padroni del mercato. Insomma, a fronte di un Congresso Usa impegnato solo a parole nel contrasto delle pratiche distorsive poste in essere dai giganti della Silicon Valley, come mostra questo grafico

Fonte: Bank of America

rispetto ai livelli di regolamentazione per comparto di business negli Stati Uniti, il governo comunista cinese passa all’azione. «Le big tech cinesi devono ripensare il loro business model - sottolinea Zhan Hao, managing partner alla Anjie Law Firm di Pechino interpellato da Bloomberg -, perché occorre ammettere che la filosofia delle aziende legate a internet sia quella del winner-takes-it-all, specialmente per gli operatori di piattaforme. I quali raccolgono i dati di traffico degli utenti e costruiscono di conseguenza ecosistemi di business che sono praticamente tutti uguali a fra loro».

La Cina maoista contro i monopoli, quasi con appeal liberista: quella della neve all’inferno non è più una figura retorica. E alla luce dell’accaduto, ecco che anche il repentino stop imposto dai regolatori cinesi all’Ipo di Ant Group, la sussidiaria fintech di Alibaba, dopo un avvicinamento allo sbarco proprio alla Borsa di Hong Kong (oltre a Shanghai) con cifre da record, assume un altro profilo.

Inoltre, la pubblicazione delle nuove linee guida antitrust che hanno scatenato la sell-off sui titoli tech cinesi è giunta alla vigilia del Singles’ Day, l’evento di shopping on-line ideato un decennio fa proprio da Jack Ma per stimolare i consumi e tramutatosi in fretta nell’appuntamento di shopping più importante della nazione. Insomma, a ridosso della versione cinese del Black friday, Pechino decide di «sabotare» l’appuntamento. E innescare un terremoto sul comparto azionario.

Autolesionismo? Più che altro, strategia. A nessuno, infatti, è sfuggito come in contemporanea con la due giorni di tonfi dell’indice tech sull’Hang Seng anche il Nasdaq abbia pesantemente ripiegato in negativo, oltretutto in siderale controtendenza con gli altri due indici di Wall Street nel giorno dell’euforia da annuncio di Pfizer.

E se l’accusa di violazione sistematica delle condizioni di lavoro che ha portato Apple a sospendere il suo contratto con il principale assemblatore asiatico di iPhone, la taiwanese Pegatron, può aver certamente pesato, in molti ritengono che questa volta la mossa cinese non sia da confinare nel campo della mera minaccia.

E le nuove norme appaiono davvero draconiane, quantomeno per un settore come quello tech che ha finora beneficiato di una deregulation de facto, proprio alla luce dei numeri che poteva vantare. Pechino intende porre fine alla collusione nella pratica di condivisione dei dati sensibili dei consumatori, alle alleanze di comodo dei soggetti dominanti per escludere dal mercato e inglobare concorrenti più piccoli e il ricorso al ribasso sistemico nel prezzo concordato con le sussidiarie per stroncare la concorrenza.

Di fatto, una regolamentazione che potrebbe essere uscita dalla penna di Mario Monti, quando ancora ricopriva il ruolo di commissario all’Ue. Inoltre, tutte le aziende che operano attraverso la cosiddetta Vie (Variable Interest Entity) - un veicolo attraverso il quale virtualmente ogni entità cinese del settore internet attrae investimenti esteri e si quota su piazze oltreconfine - dovranno d’ora in poi fare richiesta per ottenere una specifica approvazione operativa da parte del governo.

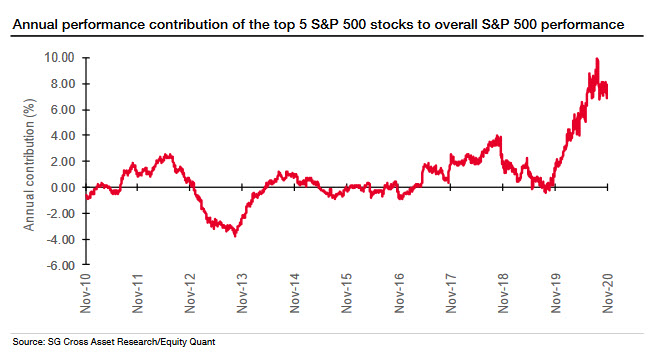

Certo, Pechino così facendo sta apparentemente sparandosi su un piede. Ma è il bersaglio di rimbalzo del proiettile quello che conta. Come mostra questo grafico:

Fonte: Société Générale

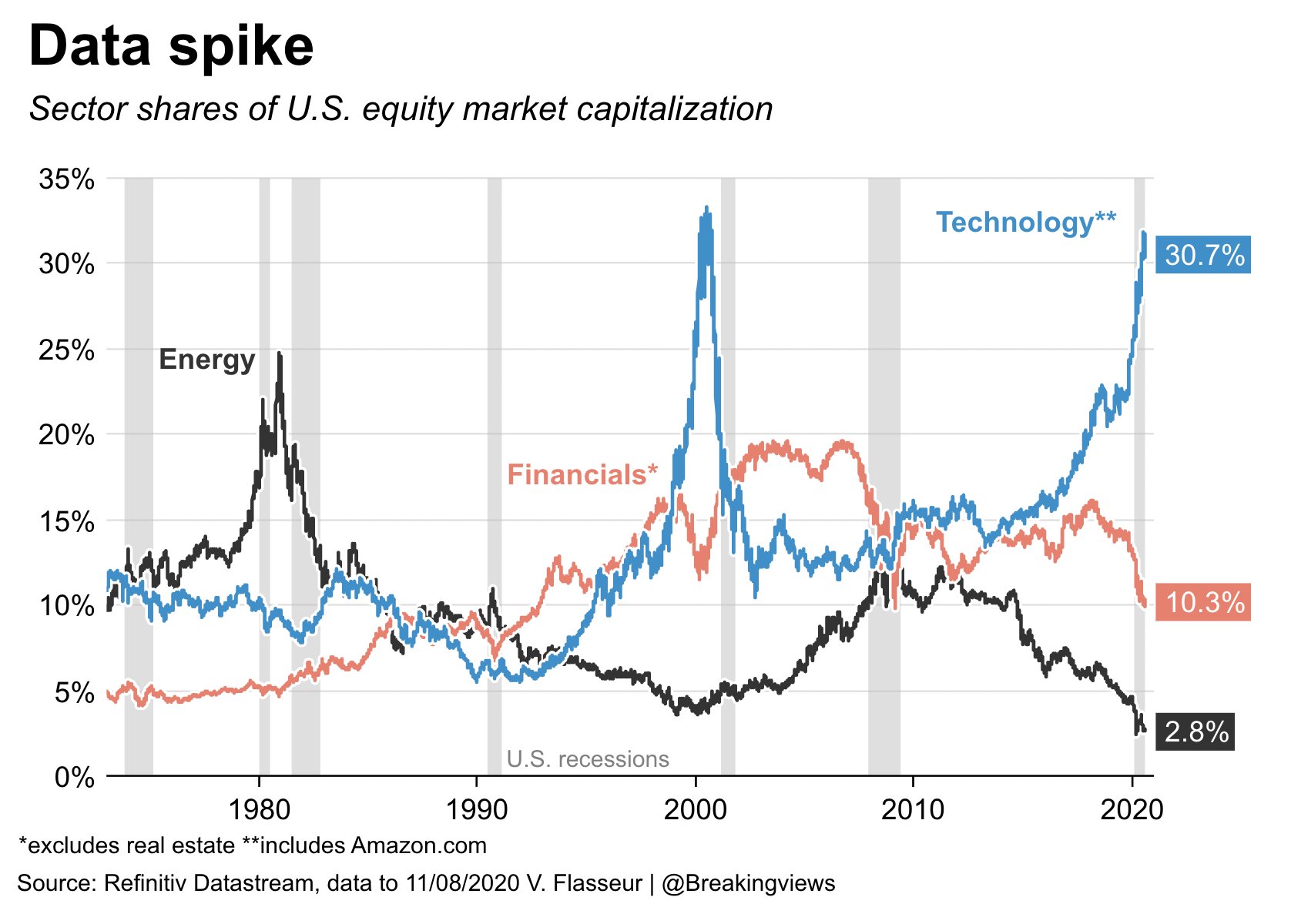

Il peso delle prime cinque aziende per market cap quotate sullo Standard&Poor’s 500 è divenuto ormai esiziale. E fa capo in maniera preponderante proprio al quel comparto. Tanto da portare alcuni analisti ad ammettere che if the tech goes, everything goes. Insomma, se il modello antitrust cinese dovesse divenire una liabiality strutturale del mercato, tale da innescare una rotazione fuori dal tech (già parzialmente in atto negli Usa, dopo la vittoria di Joe Biden e il riequilibrio dei portfolios) con controvalori da sell-off, l’intera Wall Street vedrebbe venire a mancare - quasi di colpo - il suo contrafforte assoluto, come mostra questo grafico (PUBBLICA QUI IL GRAFICO TECH_BUBBLE).

Fonte: Refinitiv Datastream

Il quale non solo evidenzia la pericolosa correlazione fra il peso attuale del settore tecnologico sulla capitalizzazione di mercato totale Usa con quella precedente alla bolla dot.com del 2000 ma pare porsi come monito rispetto anche alla storica parabola discendente di un altro comparto strategico come fu quello energetico negli anni Ottanta.

A quel punto, la Fed dovrebbe davvero fare un miracolo per riuscire a tamponare la situazione. O, come forse qualcuno spera in un delirio di onnipotenza da Qe perenne, varcare il Rubicone dell’acquisto diretto di equities, magari attraverso un passaggio mediano tramite Etf, come la Bank of Japan. Pechino è pronta a sacrificare la sua gallina dalle uova d’oro un po’ troppo ribelle e propensa a razzolare fuori dai confini nazionali, pur di alzare la posta nella guerra con Washington?

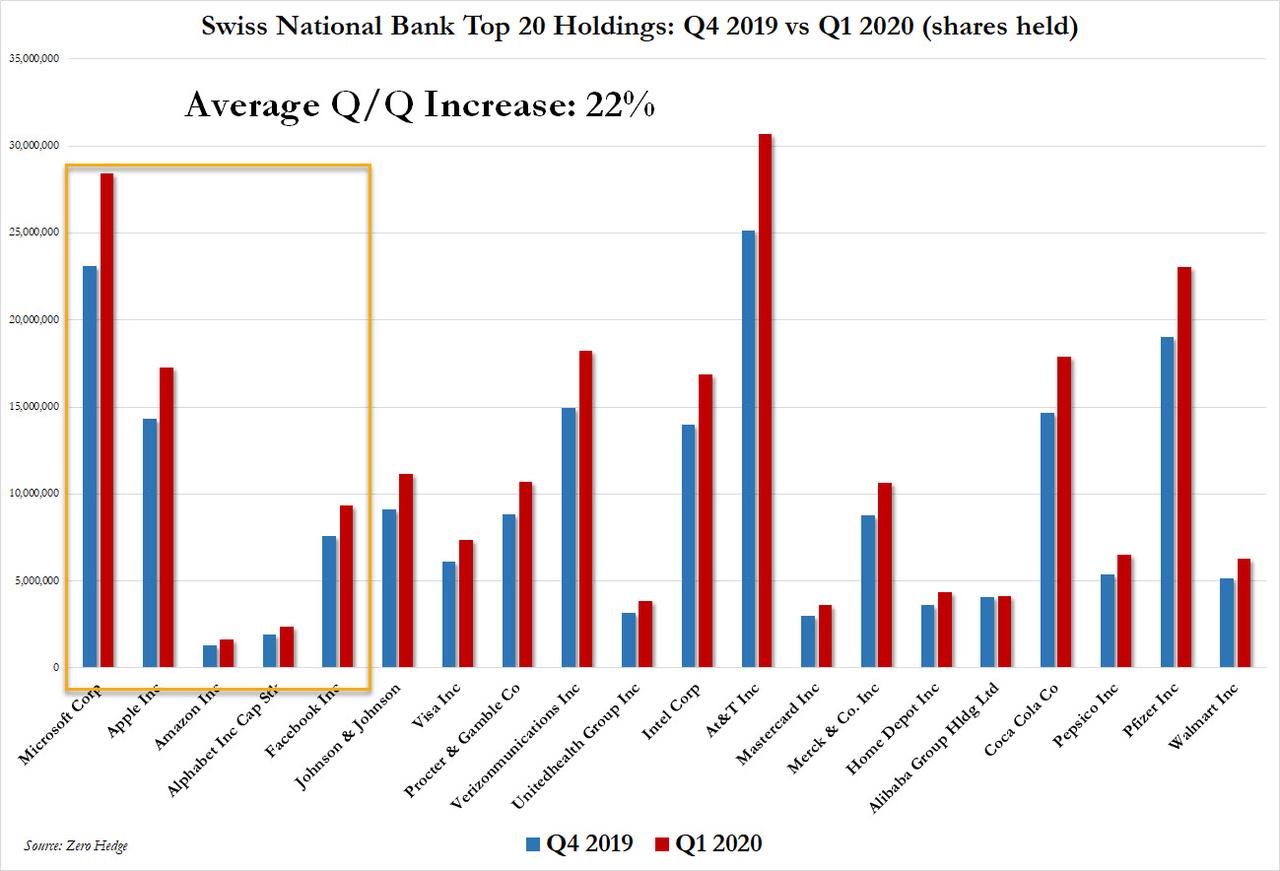

Fonte: Swiss National Bank/Zerohedge

Paradossalmente, questo grafico ci mostra come un proxy della storica mossa politico-economica cinese possa essere il cross del franco svizzero, stante il livello di detenzioni di azioni tecnologiche Usa della Banca centrale elvetica, strategia utilizzata in grande stile nell’ultimo anno come hedging proprio per contrastare l’apprezzamento della propria valuta. L’ennesima, ciclica crisi politica di Hong Kong potrebbe quindi nascondere molto di più. Un messaggio in codice al nuovo inquilino della Casa Bianca, ad esempio.

© RIPRODUZIONE RISERVATA