Il Comitato ISDA dà via libera al rimborso dei CDS emessi nel 2003 e 2014 sui bond Astaldi. Gli obbligazionisti retail promettono battaglia e denunciano la poca trasparenza della società che avrebbe occultato le ingiunzioni di pagamento ricevute dai fornitori nei primi sei mesi dell’anno

Astaldi fra l’incudine e il martello. Le indiscrezioni sull’interessamento di Salini Impregilo potrebbero far più male che bene alla società di costruzioni romana. Il general contractor ha infatti posto paletti ben precisi per rilevare Astaldi: scenderebbe in campo solo dopo il via libera al concordato, quindi dopo che si saprà quanto e quale debito verrà cancellato.

Lo snodo dunque passa dai creditori, sia istituzionali che retail, cui la società potrebbe chiedere dei sacrifici anche significativi. A questo stanno lavorando il consulente Enrico Laghi, l’avvocato Franco Gianni e l’advisor Rothschild. Il punto è che più sacrifici verranno chiesti ai creditori, tanto maggior sarà il rischio che questi ultimi facciano saltare il piano.

Da retail ok a taglio cedola o allungamento scadenze, ma no a stralcio

Fronte retail ci sono molti piccoli investitori, obbligazionisti che negli anni hanno acquistato il bond Astaldi scadenza dicembre 2020 (ISIN XS1000393899), e che ora stanno provando ad organizzarsi per far valere anche la loro voce.

Un esponente del fronte degli obbligazionisti retail contattato telefonicamente da Money.it ha fatto sapere di aver già raccolto intorno a sé un gruppo di oltre 150 piccoli bondholder, con in portafoglio 500 lotti dell’obbligazione. Considerando i 100mila euro di taglio minimo del bond Astaldi, si tratta di un controvalore di oltre 50 milioni di euro. Il target è superare la soglia dei 75 milioni di nominale, il 10% del prestito obbligazionario da 750 milioni di euro collocato da Astaldi.

"L’obiettivo è quello di far fronte comune attraverso l’Aduc, l’Associazione per i Diritti degli Utenti e dei Consumatori. Siamo disposti anche a rinegoziare il credito attraverso il taglio della cedola, a valutare un allungamento della scadenza di 5-7 anni o ad avere una conversione in azioni, ma non firmeremo mai per uno stralcio del 35-40% come ventilato in questi giorni dalla stampa”, ha dichiarato a nome dei piccoli investitori il rappresentante che ha preferito rimanere anonimo.

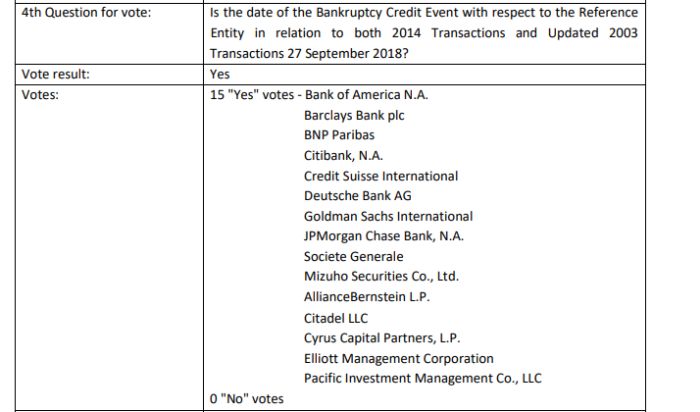

ISDA rimborserà i CDS emessi nel 2003 e 2014

Credit Default Swap emesso nel 2014 a copertura degli 890 milioni di debito di Astaldi. Fonte: Bloomberg

Fra gli istituzionali i creditori più grandi sono Unicredit (386 milioni), Intesa Sanpaolo (339 milioni) e Ing (81 milioni), ma ci sono anche una miriade di fondi che detengono le due obbligazioni con scadenza 2020 e 2024.

Fra i grandi creditori qualcuno ha interpellato l’ISDA (Credit Derivatives Determinations Committees) che a tal proposito si è riunita oggi, venerdì 5 ottobre, deliberando il via libera al rimborso dei CDS emessi nel 2003 e nel 2014 aventi come sottostante gli 890 milioni di debito in circolazione di Astaldi (750 milioni del bond che scade nel 2020 + 140 milioni del bond che scade nel 2024).

Fonte: sito ufficiale Determinations Committee Decision di ISDA

La curiosità sta nel fatto che nel “pool” di 15 banche e fondi che compongono il Determinations Committee Decision di ISDA, almeno 3 sono anche creditrici di Astaldi (Deutsche Bank, AllianceBernstein, Pacific Investment Management). Un fatto che denota quantomeno poca trasparenza.

Opacità che era stata denunciata anche dal bondholder anonimo contatto da Money.it: “In questi mesi abbiamo provato a contattare la società, senza nessun riscontro. Inoltre le tempistiche di alcuni fatti, come il caso dell’approvazione della semestrale, sono di dubbia interpretazione. Non si può evidentemente parlare di esplicita malafede ma alcuni dubbi sono venuti”.

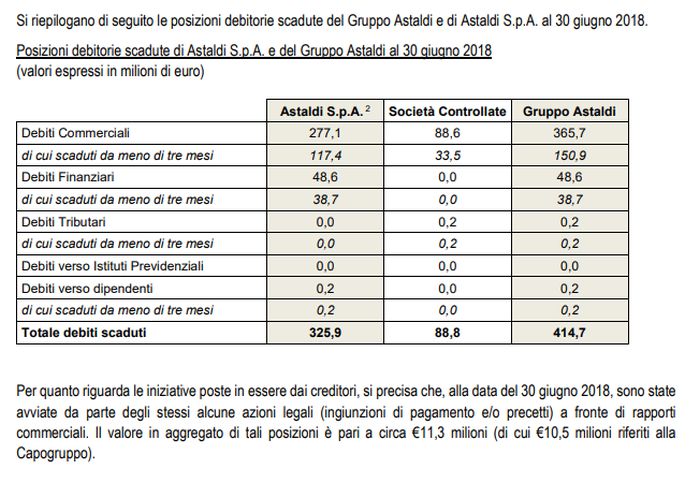

Posizioni debitorie scadute di Astaldi al 30/06/2018. Fonte: sito societario

In effetti Astaldi ha più volte rimandato la pubblicazione della propria trimestrale fino all’esplicita richiesta della Consob. L’effettiva pubblicazione della propria Posizione Finanziaria Netta è avvenuta però solo il 28 settembre mattina, il giorno successivo alla deposizione presso il Tribunale Civile di Roma dell’istanza di Concordato preventivo ex articolo 161 (sesto comma) della Legge fallimentare.

“La società ha ricevuto ingiunzioni di pagamento dai propri fornitori già nel primo e secondo trimestre dell’anno. Il fatto di aver occultato questi eventi al mercato (obbligazionisti compresi) con ben due slittamenti della semestrale rappresenta un fatto grave. In alcuni casi ho come l’impressione che alcuni fondi, internazionali e non solo, abbiano speculato sull’andamento di Borsa del titolo e delle obbligazioni anche grazie all’accesso ad informazioni riservate”, ha commentato il rappresentate dei piccoli obbligazionisti.

Chi sta comprando il bond?

Bond Astaldi dicembre 2020, fonte: Bloomberg

Nelle ultime giornate avevamo segnalato movimenti anomali sul bond 2020 (clicca qui per rileggere la notizia). Dopo il crollo di venerdì 28 settembre sotto quota 20 le quotazioni del titolo scambiato sulla piattaforma EuroTLX hanno chiuso 5 sedute consecutive in rialzo portandosi a 34,5 oggi. Il tutto mentre in Borsa il titolo Astaldi è invece oggetto di una fortissima volatilità pari a tre volte l’ordinario.