I derivati di copertura mostrano il ritorno al redenomination risk e l’allarme zombie firms, mentre la correlazione storica verso il rifugio elvetico crolla. In compenso, inflow record sulle equities

Lo spread conta. Ma c’è qualcosa che conta ancora di più. Perché per quanto impennate come quella vissuta ieri facciano chiaramente intendere quale sia il sentiment del mercato, paradossalmente neutro dopo le parole di Christine Lagarde ma in fibrillazione dopo quelle di Klaas Knot (problema nel problema, poiché segnala una spaccatura nel board e una chiara perdita di credibilità della numero uno), fino a quando la Bce sarà operativa con il Pepp, le fiammate speculative resteranno tali.

Ovvero, confinate in apertura e chiusura di mercato e in giornate come lunedì e venerdì, storicamente quelle in cui l’operatività della facility di acquisto pandemica è ferma. Nessuno, infatti, è così pazzo d sfidare un backstop come quello della Banca centrale e dei suoi circa 40 miliardi di controvalore di intervento potenziale. In compenso, c’è un angolo del mercato in cui la Bce non può intervenire. E che mostra segnali inquietanti, non fosse altro perché si pensavano ormai retaggio storico del biennio horribilis 2010-2011, quello della crisi greca sfociata in rischio di tenuta della stessa eurozona. Questo grafico

Andamento dei credit default swaps sovrani di Italia, Spagna e Portogallo

Fonte: Bloomberg

Andamento dei credit default swaps sovrani di Italia, Spagna e Portogallo

Fonte: Bloomberg

parla chiaro: il mercato dei credit default swaps, derivati che proteggono dal rischio di insolvenza di una controparte, è tornato a inviare scossoni relativi al cosiddetto rischio di ridenominazione. Tradotto, uscita dall’euro di un Paese e suo ritorno alla valuta sovrana.

Con tutto ciò che ne consegue a livello, appunto, di ridenominazione del suo debito e degli strumenti finanziari a esso collegati. Intendiamoci, questo non significa affatto che il mercato creda a un’uscita di Italia, Spagna e Portogallo dalla moneta unica. Ciò che questo proxy ci offre è il canarino nella miniera della sostenibilità del debito di questi Paesi nel momento in cui verrà a mancare del tutto il sostegno della Bce nella compressione del premio di rischio. E al riguardo, la formula utilizzata da Vem Ram nella sua column su Bloomberg parla chiaro: Lagarde has uncorked the genie from Europe’s bottle of unintended consequences. E i geni, esattamente come il dentifricio uscito dal tubetto, sono difficili da far rientrare nella bottiglia.

Detto fatto, restano le conseguenze indesiderate. E a confermarlo ci pensa questo altro grafico

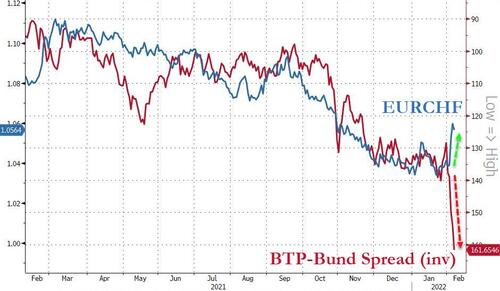

Correlazione fra spread Btp-Bund e cross euro-franco svizzero

Fonte: Bloomberg/Zerohedge

Correlazione fra spread Btp-Bund e cross euro-franco svizzero

Fonte: Bloomberg/Zerohedge

e il regime di correlazione che mostra: nemmeno a dirlo, andato completamente in de-couple. Storicamente, più si amplia lo spread fra Btp e Bund, più gli investitori tendono a cercare rifugio nel franco svizzero relativamente all’euro. Nell’ultima settimana, il mercato ha invece assistito appunto a un drammatico de-couple da questa relazione storico di causa/effetto, tanto che gli investitori hanno puntato sull’euro (soprattutto contro dollaro), proprio mentre i differenziali sovrani esplodevano. Nemmeno a dirlo e per usare una formula ormai famigliare, something’s gotta give there. Qualcuno dovrà pagare il conto.

E stante il combinato di crisi energetica e inflazione ai massimi, questi altri due grafici

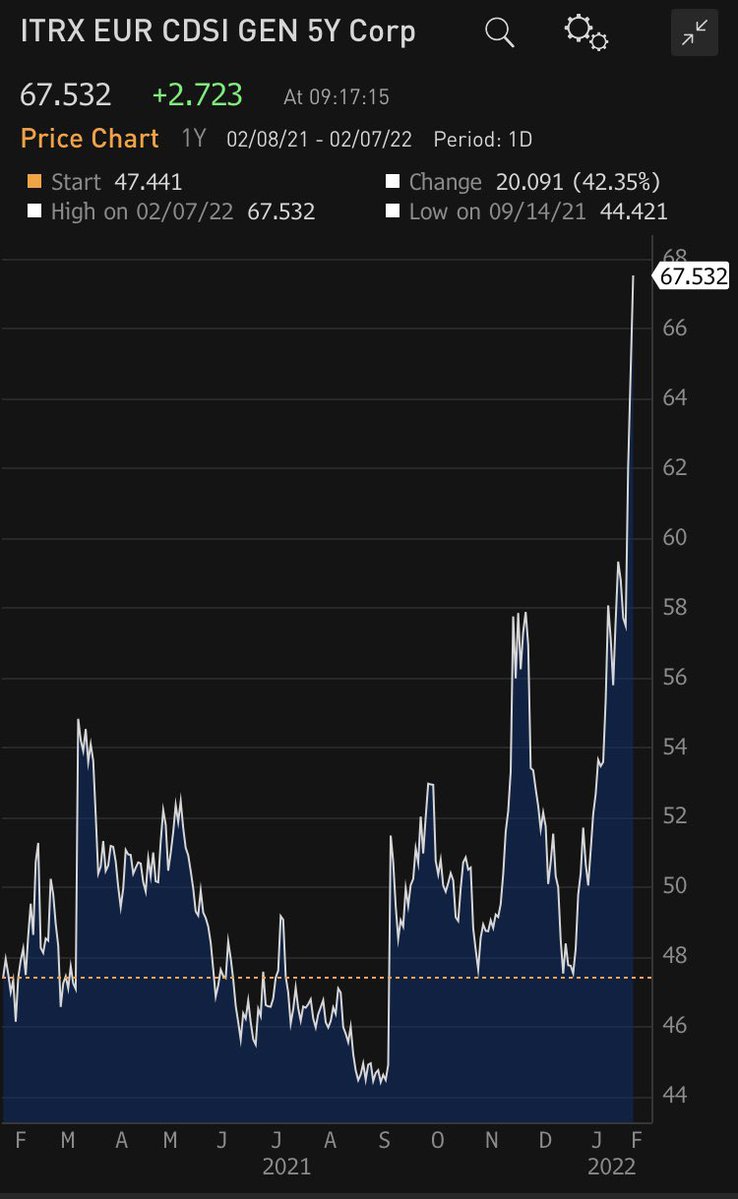

Andamento dell’indice cds corporate europeo a 5 anni

Fonte: Bloomberg

Andamento dell’indice cds corporate europeo a 5 anni

Fonte: Bloomberg

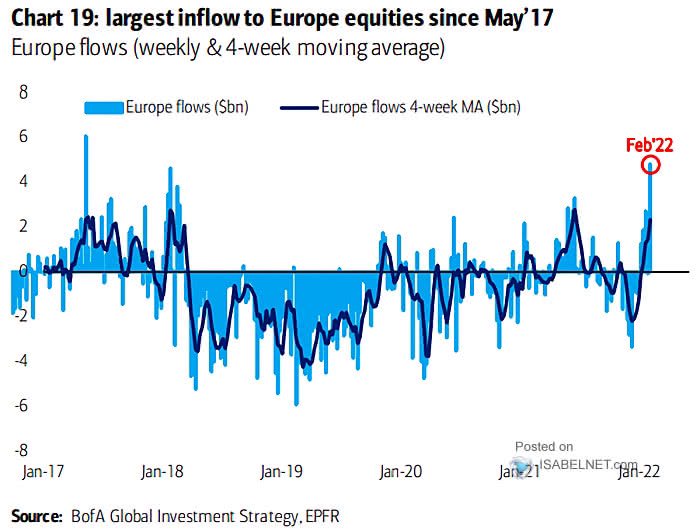

Andamento degli inflows di capitali nel mercato azionario europeo

Fonte: Bank of America

Andamento degli inflows di capitali nel mercato azionario europeo

Fonte: Bank of America

sembrano offrire un ulteriore suggerimento: se infatti la richiesta di protezione sul credito in Europa è esplosa anche nel settore corporate, di fatto preannunciando una strage di zombie firms nel momento in cui il mercato prezzerà realmente un ritocco dei tassi che spedisca i loro bilanci in status di insolvenza de facto, ecco che in contemporanea l’afflusso di capitali verso le equities europee ha appena toccato il massimo dal maggio del 2017. Big rotation già in atto.

Attenzione, quindi, a non farsi abbindolare dal movimento a jo-jo dello spread sovrano. Quantomeno fino al 31 marzo o nei giorni in cui storicamente la Bce fa shopping, agendo da scudo preventivo. Altrove, infatti, il mercato sta già correndo a coprirsi dai rischi. In punta di piedi ma sempre più in modalità da emergenza alle porte. D’altronde, il segreto è quello di continuare a ballare per non dare nell’occhio ma muovendosi sempre più in direzione dell’uscita di sicurezza. Con leggiadria.