Fino a 10 anni fa sarebbe stato inconcepibile acquistare asset con rendimenti negativi: se qualcuno avesse suggerito un simile investimento, sarebbe stato preso per pazzo

Il 2019 verrà ricordato anche per il record storico toccato dallo stock di debito con rendimento negativo.

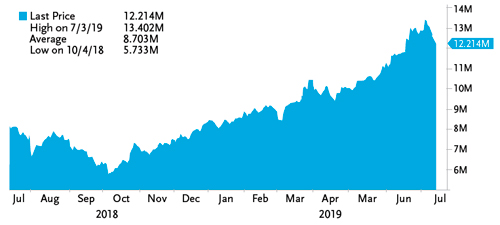

A luglio e ad agosto i bond che prezzano uno yield nominale inferiore allo zero sono saliti per la prima volta nella storia sopra i 15mila miliardi di dollari. Lo vediamo anche nel grafico in basso: al momento, oltre 12.000 miliardi di dollari di debito hanno rendimento inferiore a zero: si tratta di quasi il 25% dell’indice Bloomberg Barclays Global Aggregate Bond.

Debito con rendimento negativo nell’indice Bloomberg Barclays Global Aggregate Bond. Fonte: Bloomberg.

Si tratta di una “nuova normalità” sui mercati o di una follia? È intervenuto su questo argomento Jerry Cudzil, Head of Credit Trading, TCW.

«Oggi sui mercati vi è un fenomeno che si potrebbe descrivere con un nuovo acronimo, FONONYA, vale a dire ‘Fear Of Not Owing Negative Yielding Assets’, o ‘paura di non investire in bond con rendimento negativo’ – sostiene il gestore -. Fino a 10 anni fa sarebbe stato inconcepibile acquistare asset con rendimenti negativi: se qualcuno avesse suggerito un simile investimento, sarebbe stato preso per pazzo».

E in effetti la tesi dell’asset manager poggia su basi concrete. Cudzil ricorda che solo 35 anni fa il debito offriva rendimenti a due cifre. «Ma il confronto con il passato non sembra raffreddare l’entusiasmo attuale per il debito con rendimento negativo, di cui il mondo di oggi è inondato», ha argomentato l’esperto dell’asset manager statunitense.

Investitori a caccia di rendimenti negativi: lucida follia?

Gli investitori dunque sono impazziti?

«Vi sono molteplici ragioni in forza delle quali gli investitori potrebbero ritrovarsi ad acquistare asset con rendimento negativo», ha spiegato il manager di TCW.

Eccone alcune:

- Preoccupazioni deflazionistiche: i rendimenti negativi degli asset acquistati possono fornire protezione contro crolli più significativi di altri asset o beni;

- Banche Centrali: i tassi fissati in territorio negativo dagli istituti centrali creano un contesto nel quale è razionale per gli investitori acquistare asset con rendimento negativo, se tale rendimento è comunque meno negativo di quello offerto dal mercato;

- Rendimento aggiuntivi offerti dalle coperture per il rischio valutario: il rendimento negativo offerto da un bond in una certa valuta può essere migliorato trasferendolo in un’altra valuta tramite swap;

- Fondi basati su indici: i fondi che fanno riferimento o replicano indici all’interno dei quali sono comprese obbligazioni a rendimento negativo devono acquistare tali obbligazioni per gestire il tracking error.

Non solo bond sovrani

Il fenomeno della ‘paura di non investire in bond con rendimento negativo’, tuttavia, non si limita ai bond governativi: oggi vi sono oltre 700 miliardi di dollari di debito corporate con rendimento negativo sul mercato e tra questi è compreso un quarto di tutti i bond investment grade in euro. Si tratta non solo della quantità, ma anche della percentuale più elevata che sia mai stata raggiunta.

Per Cudzil

«qualcuno potrebbe sostenere che ciò sia logico: dopotutto, i bond governativi sono finiti decisamente in territorio negativo e investendo in debito societario gli investitori ricevono comunque un certo spread rispetto al tasso risk-free in cambio del rischio che si assumono. Inoltre, se alcune banche centrali dovessero abbassare ulteriormente i tassi e ricominciare a comprare obbligazioni corporate, i rendimenti potrebbero diventare ancora più negativi, ma sarebbe possibile ottenere un guadagno con la compravendita anche se si tratta di asset con rendimento negativo. Ovviamente, questo calo dei rendimenti dovrebbe riguardare solo i bond governativi e quelli societari con rating più elevato. La realtà tuttavia è leggermente diversa: attorno a metà luglio, ad esempio, in Europa vi erano 14 emittenti con rating inferiore ad investment grade e rendimento negativo. Va detto che comunque al momento i bond con rendimento negativo rappresentano solo il 2% del mercato high yield europeo».

Cosa significa tutto questo? Evidentemente gli investitori sono convinti che le banche centrali non stiano riuscendo a stimolare l’inflazione, su cui le aspettative nel prossimo futuro rimangono contenute. Inoltre, è evidente che per i banchieri centrali l’abbassamento dei tassi è la ricetta contro le basse aspettative sull’inflazione, a giudicare dalle loro azioni. Questo non solo ha generato una distorsione dei prezzi dei Titoli di Stato, ma sta iniziando anche a condizionare i prezzi dei bond societari. Quanto più i prezzi di mercato non riflettono il valore reale ma le distorsioni create dalle banche centrali, tanto più aumenta la probabilità che l’inevitabile crollo dei prezzi sia estremamente dannoso.

Il debito corporate con rendimento negativo comporta, dal punto di vista empirico, una perdita attesa inferiore a zero. Anche se le aspettative sulla deflazione possono spiegare i rendimenti negativi dal punto di vista teorico, è difficile, se non addirittura impossibile, comprendere come tali aspettative possano giustificare rendimenti negativi per i bond societari. Per di più, le aspettative deflazionarie solitamente sono sinonimo di una crescita economica debole: uno scenario non esattamente favorevole per il credito societario. Qualunque siano le ragioni, la conclusione scontata del ragionamento è che acquistare obbligazioni high yield con rendimento negativo sia una pessima idea.