Cosa succederebbe se l’aumento delle aliquote IVA al 25% (aliquota ordinaria) ed all’11,50% (aliquota intermedia) fosse confermato? Ecco tutti i danni e le conseguenze attese.

Il Decreto Legge 50/2017 - la cosiddetta manovrina di Primavera - ha previsto una nuova progressione per l’aumento delle aliquote IVA intermedia (10%) e ordinaria (22%).

L’articolo 9 del DL 50/2017, infatti, prevede l’ “avvio della sterilizzazione delle clausole di salvaguardia concernenti le aliquote IVA e le accise’”. La rubrica dell’articolo già dice tutto. Il Governo italiano ha avviato un percorso di sterilizzazione delle aliquote IVA, quindi non ne ha disinnescato l’avvio, ma semplicemente rallentato la progressione. Per capirci, l’aliquota IVA intermedia del 10% sarebbe dovuta salire al 13% nel 2018, mentre la nuova previsione normativa prevede che tale aumento la porterà “solo” all’11,50%.

Allo stesso tempo il Governo Gentiloni si è impegnato - con il DEF - a trovare tutte le risorse finanziarie necessarie a scongiurare l’aumento delle aliquote IVA intermedia ed ordinaria, aumento che causerebbe gravi conseguenze sull’economia italiana.

Ecco, proprio su quest’ultimo punto si parla tanto di catastrofe, sciagura, ecc. Ma quali sarebbero le reali conseguenze pratiche di un aumento delle aliquote IVA sulla nostra vita quotidiana?

Aumento aliquote IVA intermedia ed ordinaria: quali conseguenze sull’economia italiana?

Aumento delle aliquote IVA del 10 e del 22 per cento: quali sarebbero le conseguenze micro e macro economiche? Ma soprattutto, quali sarebbero gli effetti sulla vita reale dei cittadini-consumatori finali, soggetti passivi sostanziali dell’imposta sul valore aggiunto?

Dal punto di vista strettamente pratico, tutti gli studi che in questi ultimi anni si sono posti l’obiettivo di prevedere effetti e conseguenze dell’aumento delle aliquote IVA concordano su alcuni punti fondamentali:

- riduzione drastica dei consumi, soprattutto nel settore dei servizi;

- aumento dei prezzi e conseguente riduzione del potere di acquisto (ovviamente);

- riduzione della propensione alla produzione delle imprese, con inevitabile ripercussione sui posti di lavoro (uno studio della Ggia di Mestre del 2015 quantificava una perdita potenziale di posti di lavoro pari a 10.000 unità, ma si tratta di stime molto complesse: esistono previsioni molto più pessimistiche).

Aumento delle aliquote IVA e incentivo all’evasione fiscale: ma quale spesometro e comunicazioni delle liquidazioni IVA...?

Un altro effetto dell’aumento delle aliquote IVA in una situazione come quella italiana - che molti studi econometrici ritengono assolutamente probabile - è l’incentivo all’evasione fiscale.

Com’è noto, infatti, l’aumento della pressione fiscale in modo esagerato - come in Italia - stimola l’economia sommersa ed il nero. La conseguenza della crescita del lavoro nero e dell’economia sommersa sono la riduzione del Pil e del gettito fiscale (quindi l’effetto opposto a quello che si vorrebbe/dovrebbe ottenere da un aumento dell’imposizione fiscale).

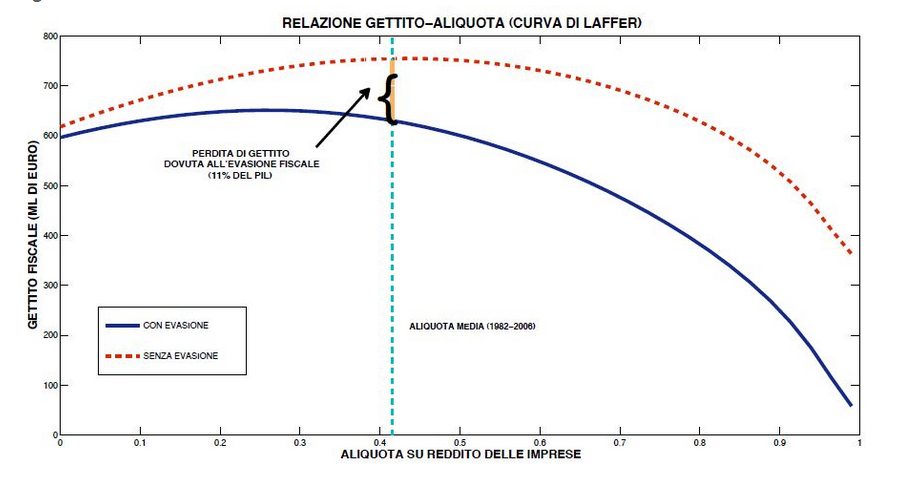

La curva di Laffer - non con riferimento all’IVA ma con riferimento all’imposizione fiscale sui redditi - è la classica rappresentazione grafica che evidenzia questo fenomeno:

L’aspetto più stupefacente di un eventuale binomio aumento delle aliquote IVA/aumento dell’evasione fiscale è l’attuale momento di follia fiscale in cui professionisti e imprese sono stati tartassati di nuovo adempimenti: comunicazioni trimestrali delle liquidazioni periodiche dell’IVA, spesometro trimestrale (semestrale per il 2017), limitazione alle compensazioni ed al diritto all’esercizio alla detrazione dell’IVA.

In altre parole, mentre da un lato si introducono strumenti di lotta all’evasione fiscale dell’IVA - alcuni palesemente inutili come lo spesometro - dall’altro si aumentano le aliquote, stimolando di fatto la propensione ad evadere.

Aumento aliquote IVA e aggiornamento contabilità e registratori di cassa: altri costi per le imprese

Un ulteriore aspetto da considerare dal punto di vista pratico, è quello per cui l’aumento delle aliquote IVA costringerà le imprese ad aggiornare i gestionali di contabilità ed i registratori di cassa. Un altro costo implicitamente prodotto dalla politica fiscale del Governo, che si va ad aggiungere a quello già pesante introdotto dalle ultime riforme fiscali “d’urgenza” varate con il DL 193/2016 e con il DL 50/2017.