L’Europa sta attraversando un periodo molto complesso, con almeno 5 sfide cruciali per il prossimo futuro da affrontare - e vincere - per non soccombere in un mondo in repentino, e a volte pericoloso, cambiamento.

L’Ue, a differenza di altri Stati intesi come entità omogenee, si trova anche appesantita dalla sua struttura istituzionale: un insieme di 27 Paesi uniti da comuni intenti, ma di fatto eterogenei nelle loro potenzialità e debolezze economiche. Con la consapevolezza, però, che tutto sta cambiando e che il solo nazionalismo (protezionismo di interessi particolari) dei singoli membri non è sufficiente.

Dal settore energetico, alla sicurezza, all’importanza dirompente della geopolitica, fino alla transizione energetica, alla crisi inflazionistica e alla depressione demografica, l’Europa appare assediata.

Con una Germania in recessione e una crescita in rallentamento in tutta la regione a moneta unica, mentre la Bce resta ferma nel suo intento di riportare l’inflazione al 2% a colpi di alti tassi, il vecchio continente sembra in declino. Intanto, sullo sfondo, divampano la guerra in Ucraina, il conflitto in Israele, la crisi dei migranti.

In sintesi, l’Ue è chiamata a superare almeno 5 sfide per potersi imporre come protagonista mondiale. In ognuna di esse, però, gli Stati europei presentano condizioni diverse per affrontarle. Una interessante analisi di The Economist ha messo in evidenza queste differenze e il loro peso nelle prospettive economiche europee.

1. Inflazione

La prima sfida davvero importante per l’Europa è senza dubbio il calo dell’inflazione, con il raggiungimento del 2%, target della Bce. La Banca centrale europea ha aumentato in modo drastico i tassi di interesse proprio per raggiungere questo obiettivo.

L’osservazione interessante riguarda il diverso livello dei prezzi al consumo che registrano i Paesi dell’Eurozona e che dimostra come la politica aggressiva di Francoforte possa portare a risultati non omogenei.

Per esempio, in Austria l’inflazione annua è ancora al 5,8%, mentre in Grecia è scesa al 2,4%, vicino all’obiettivo del 2%. Lo stesso tasso di interesse potrebbe quindi presto diventare troppo basso per alcuni e troppo alto per altri.

Idealmente, l’inflazione in tutti i paesi dell’Ue dovrebbe essere vicina alla media della zona euro, anche in quelli che non hanno la moneta unica. Coloro il cui tasso di inflazione si discosta troppo dalla media della zona euro (attualmente al 4,3%), sia al di sotto che al di sopra di essa, dovranno probabilmente affrontare un periodo di aggiustamento piuttosto complicato.

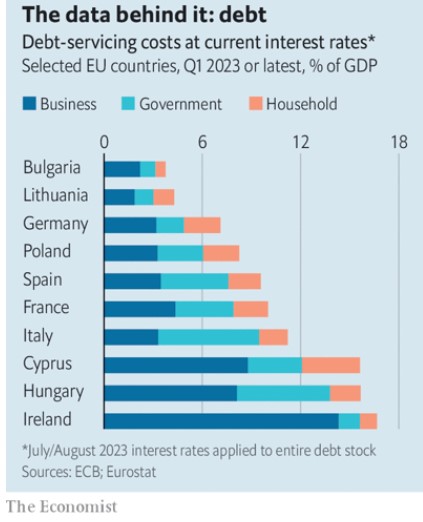

2. Debito

La sfida del debito è una delle più insidiose. Tassi di interesse più elevati colpiranno più duramente i Paesi che hanno già un elevato indebitamento pubblico o privato.

Anche in questo campo, le differenze abbondano. I paradisi fiscali come l’Irlanda, Cipro o il Lussemburgo hanno un elevato debito societario senza che ciò incida molto sull’economia locale.

Ma in Ungheria, nei Paesi scandinavi e nei Paesi Bassi, il servizio del debito privato potrebbe rappresentare un freno ai consumi, all’edilizia e agli investimenti. Nei Paesi Bassi, il calo degli attivi pensionistici delle famiglie negli ultimi anni non farà altro che aggravare il problema.

In Italia e in Grecia, saranno soprattutto i governi a dover presto accantonare più fondi per il servizio del debito. Un grafico elaborato da Economist su dati Eurostat può aiutare a capire come il punto di partenza di alcuni Paesi sia diverso e quanto differisce il peso percentuale sul Pil di tutto il debito:

Quanto costa il debito in diversi Paesi Ue

Peso del debito (totale, ovvero del governo, delle società e delle famiglie) sul Pil

Quanto costa il debito in diversi Paesi Ue

Peso del debito (totale, ovvero del governo, delle società e delle famiglie) sul Pil

Gli analisti di Economist hanno calcolato i costi del servizio del debito, come quota del Pil, sullo stock totale di debito di imprese, famiglie e governi come se i tassi applicati attualmente su nuovi prestiti o obbligazioni fossero applicati a l’intero stock dell’indebitamento. Ne è emerso che ogni Stato ha la sua peculiare composizione del debito, con conseguente maggiore o minore peso dei tassi così elevati.

3. Decarbonizzazione dell’economia

Un tema molto delicato e sul quale l’Ue punta tantissimo è quello della decarbonizzazione dell’economia.

Rendere più ecologici i trasporti e il riscaldamento richiederà ingenti investimenti e dovrebbe effettivamente stimolare la crescita nel breve termine, con famiglie e governi che si indebitano per finanziare il nuovo corso. Gli investimenti nella produzione di energia rinnovabile avranno un effetto simile.

La decarbonizzazione dell’industria, tuttavia, sarà più difficile, poiché le aziende devono affrontare la concorrenza in patria e all’estero. Fino a quando l’elettricità verde non diventerà abbondante ed economica, i suoi costi rimarranno più alti. Ciò è vero anche nei Paesi che dispongono di energia nucleare o di molte energie rinnovabili: poiché i mercati energetici europei sono sempre più connessi, i prezzi tendono a muoversi di pari passo.

Il tema da osservare secondo gli esperti è il fatto che il consumo complessivo di gas ed elettricità da parte dell’industria differisce ampiamente in tutta Europa in termini di percentuale del Pil. All’interno del gruppo dei Paesi ricchi, Finlandia e Belgio si distinguono come grandi consumatori di energia industriale. Anche Spagna e Germania rientrano nel gruppo ad alta energia, mentre in questa disciplina Polonia e Francia sono più basse.

4. Crisi demografica

Di stretta attualità, soprattutto in Europa, è la lotta all’invecchiamento e alla bassa natalità nel continente. La cosiddetta crisi demografica, infatti, ha diverse ripercussioni sull’economia.

In passato i Paesi di successo hanno stabilizzato il loro tasso di natalità, importato immigrati per arricchire le loro economie, incoraggiato i lavoratori a rimanere al lavoro fino ai 60 anni e convinto gli uomini a svolgere la loro parte di lavoro di cura a casa in modo che le anche le donne potessero svolgere una professione.

La situazione non è così oggi e i membri europei differiscono nella composizione della popolazione in età lavorativa.

The Economist ha calcolato una contrazione netta della forza lavoro disponibile, senza migrazione, facendo questa operazione: il numero di persone di età compresa tra 60 e 64 anni, che sono vicine alla pensione, meno i giovani di età compresa tra 15 e 19 anni, che entreranno presto nel mercato del lavoro.

Il bilancio è negativo per Paesi dell’Europa centrale e orientale, così come per le “gerontocrazie dell’ovest”, Germania e Italia. Anche nei prossimi anni il numero di lavoratori autoctoni in Svezia, Francia e Danimarca resterà altrettanto elevato. Tra i membri orientali dell’Ue, l’Ungheria, la Repubblica Ceca e la Romania stanno ottenendo risultati migliori in questo ambito rispetto a molti Paesi occidentali europei.

5. Relazioni commerciali in piena rivoluzione

Tutti i Paesi stanno già affrontando affrontare pressioni per separarsi dalle autocrazie mondiali nelle loro relazioni commerciali.

Il rapporto dell’Ue con la Cina, in particolare, necessiterà di un attento riaggiustamento, per rendere il continente meno vulnerabile al ricatto economico. Se un’escalation politica dovesse portare a una riduzione del commercio e a ritorsioni cinesi, a rimetterci saranno soprattutto la Germania e le sue grandi aziende industriali, in particolare le case automobilistiche, con grandi filiali in Cina.

Tuttavia, importare da altre autocrazie comporta anche rischi per le catene di approvvigionamento.

Il commercio totale con tali Paesi considerati autocrazie dall’Economist Intelligence Unit è stato diviso per il Pil. Su questo fronte, alcuni Stati più piccoli dell’Ue hanno ottenuto risultati peggiori, come Belgio e Slovenia per esempio (che quindi risultano più legati alle autocrazie nell’import/export).

Germania e Paesi Bassi partecipano a questa competizione come una squadra comune, perché il porto di Rotterdam funge anche da via di importazione per molti clienti tedeschi e le cifre commerciali olandesi tendono a essere sopravvalutate. Essi collocano ai primi posti tra i Paesi più grandi come nazioni più a rischio, con la Francia invece vicina all’estremità inferiore della classifica e quindi meno dipendente da Stati non democratici negli scambi.

In una selezione di Stati, al primo posto come meno coinvolti nel commercio con Paesi autocratici (e quindi instabili e pericolosi di ritorsioni) ci sono Lussemburgo e Finlandia, seguiti da Portogallo, Francia, Spagna e Italia.