Goldman Sachs, una delle istituzioni finanziarie più autorevoli a livello globale, ha recentemente elaborato una lista di 4 azioni da non vendere assolutamente fino all’inizio del 2024.

Secondo l’amministratore delegato di Goldman Sachs, Eric Sheridan, queste società offrono un equilibrio ottimale tra rischio e rendimento, con una posizione consolidata sul mercato, la capacità di gestire una traiettoria di crescita dei margini nel periodo 2023/2024 e la competenza nel rispondere alle preoccupazioni degli investitori riguardo alla crescita e alla redditività.

Nel 2023 queste 4 azioni hanno sovraperformato l’indice Nasdaq Composite, che nel periodo ha realizzato una performance del 34%.

Vediamo nel dettaglio di quali titoli si tratta e perché la banca d’affari suggerisce di tenerli in portafoglio.

1) Alphabet (Google)

La società madre di Google, Alphabet, è un altro nome che figura nell’elenco di Goldman Sachs. Le azioni di Alphabet sono aumentate del 54% dall’inizio dell’anno, e Sheridan mostra un approccio rialzista nei confronti dell’azienda. La prospettiva positiva è legata al potenziale di Alphabet di espandere la crescita dei ricavi nel quarto trimestre fino al 2024 e di monetizzare ulteriormente i segmenti di ricerca e YouTube. La presenza di Alphabet nell’intelligenza artificiale è vista come un punto chiave, con il suo ampio modello linguistico Bard AI.

Grafico settimanale azioni Alphabet Nasdaq

Fonte Tradingview

Grafico settimanale azioni Alphabet Nasdaq

Fonte Tradingview

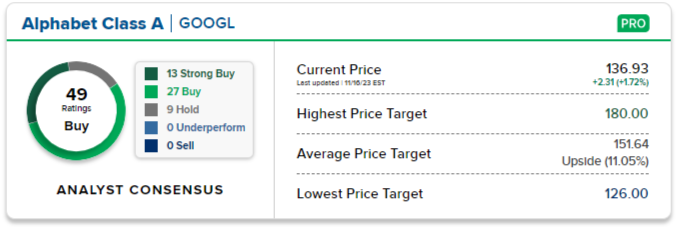

Goldman Sachs considera Alphabet da “comprare”, con un target price di 154 dollari. Rispetto ai valori attuali il potenziale rialzo è del 14%.

Alphabet consensus analisti Fonte

TipRanks, CNBC

Alphabet consensus analisti Fonte

TipRanks, CNBC

2) Amazon

Amazon fa parte della lista di Goldman Sachs. Nel corso del 2023, le azioni del colosso dell’e-commerce sono salite del 70% e, secondo la banca d’affari, c’è spazio per un’ulteriore rialzo. Goldman Sachs sottolinea il potenziale di Amazon per una crescita continua dei margini e vede un’opportunità di miglioramento nel suo servizio cloud, Amazon Web Services (AWS).

Grafico settimanale Amazon

Fonte TeleTrader

Grafico settimanale Amazon

Fonte TeleTrader

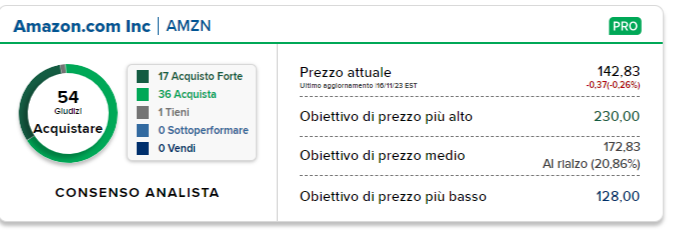

Attualmente, il titolo ha un rating “buy” con un obiettivo di prezzo a 12 mesi di 190 dollari, che implica un potenziale rialzo del 33% dai valori attuali. La prospettiva di Goldman Sachs su Amazon poggia su una combinazione di solida crescita dei ricavi e margini in espansione nel lungo termine.

Amazon consensus analisti

Fonte TipRanks, CNBC

Amazon consensus analisti

Fonte TipRanks, CNBC

3) Meta Platforms

Meta Platforms, la società madre di Facebook, ha registrato un aumento del 175% nel 2023, diventando un titolo di rilievo secondo Goldman Sachs. Secondo la banca, il colosso dei social media continuerà a beneficiare della costante crescita dei ricavi supportata da progetti nell’AI. La raccomandazione di Goldman Sachs si basa anche sui “messaggi coerenti di Meta sull’efficienza operativa mentre ci spostiamo oltre il 2023”. Goldman Sachs ha assegnato a

Grafico azioni Meta

Fonte Tradingview

Grafico azioni Meta

Fonte Tradingview

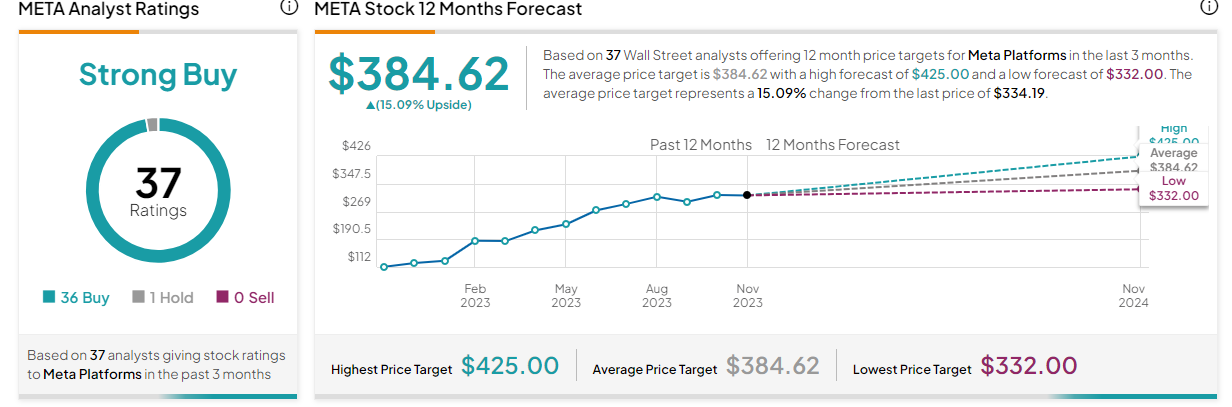

Meta Platforms un rating “buy”, con un obiettivo di prezzo di 384 dollari, con un upside potenziale del 15% rispetto ai valori attuali.

Meta consensus analisti

Fonte TipRanks, CNBC

Meta consensus analisti

Fonte TipRanks, CNBC

leggi anche

Come comprare azioni Meta (Facebook)

4) Uber

Uber ha registrato una performance positiva del 120% dall’inizio del 2023. Non è dunque un caso se si trova nella lista dei titoli da tenere in portafoglio secondo Goldman Sachs.

Secondo Sheridan, l’azienda di ride-sharing continuerà a beneficiare della forte domanda e offerta nel settore della mobilità. La stabilizzazione del segmento Uber Eats è vista come un punto a favore per Uber e Goldman Sachs si mostra ottimista sul lungo termine.

Grafico settimanale azioni Uber

Fonte

Grafico settimanale azioni Uber

Fonte

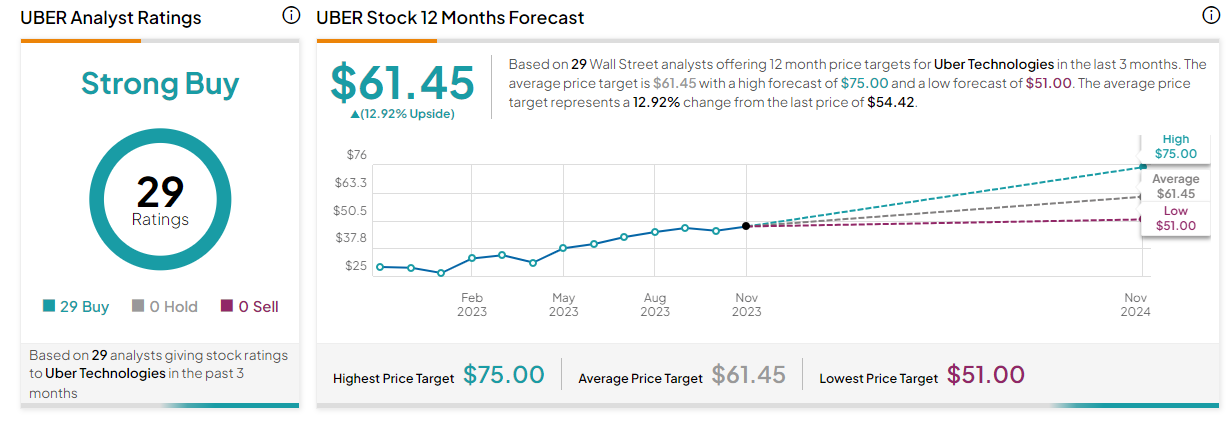

Goldman Sachs valuta Uber con rating “buy” e indica un target price a 12 mesi pari a 59 dollari, con una crescita potenziale dei prezzi del 10% rispetto ai valori attuali. La visione a lungo termine di Goldman Sachs su Uber è ottimista, considerando l’azienda come una piattaforma in ascesa e capace di intercettare un’ampia fetta della domanda di consumatori e aziende.

Uber consensus analisti

Fonte TipRanks, CNBC

Uber consensus analisti

Fonte TipRanks, CNBC

In conclusione, i 4 titoli tech che Goldman Sachs consiglia di non vendere fino al 2024 riflettono la fiducia nella loro capacità di crescita, gestione efficace dei margini e dominio in settori chiave come cloud, mobilità, intelligenza artificiale e social media.

| DISCLAIMER Le informazioni e le considerazioni contenute nel presente articolo non devono essere utilizzate come unico o principale supporto in base al quale assumere decisioni relative agli investimenti. Il lettore mantiene la piena libertà nelle proprie scelte d’investimento e la piena responsabilità nell’effettuazione delle stesse, poiché egli solo conosce la sua propensione al rischio e il suo orizzonte temporale. Le informazioni contenute nell’articolo sono fornite a mero scopo informativo e la loro divulgazione non costituisce e non è da considerarsi un’offerta o sollecitazione al pubblico risparmio. |