Non solo lo Stato tedesco ha garantito 1,2 miliardi di profitto all’ex gestore finlandese, ripagandone i prestiti ma ecco che l’iniziale mossa post-Gazprom si basa su un progetto ancora da completare

I media hanno scoperto il caso Uniper. Meglio tardi che mai. D’altronde, una nazionalizzazione che, ad oggi, è costata qualcosa come una ventina di miliardi - 10 di garanzie e linee di credito a luglio e ora 8 per chiudere il bailout, acquistando quote dall’ex azionista di maggioranza - e che vede comunque le casse del soggetto in questione totalmente esangui, vale un titolo.

Ma c’è dell’altro dietro la mossa francese di Berlino. Qualcosa che va anche oltre il rischio di contagio finanziario alle altre utilities - il cosiddetto effetto di Lehman energetica - in caso di insolvenza di controparte e margin calls per il principale gestore del Paese, costretto a svenarsi con il gas norvegese sullo spot market per garantire continuità di erogazione all’utenza. C’è la disperazione di un calcolo nato male e progredito peggio. Ovvero, l’idea che affrancarsi da Gazprom e dalla dipendenza energetica russa potesse essere un gioco da ragazzi.

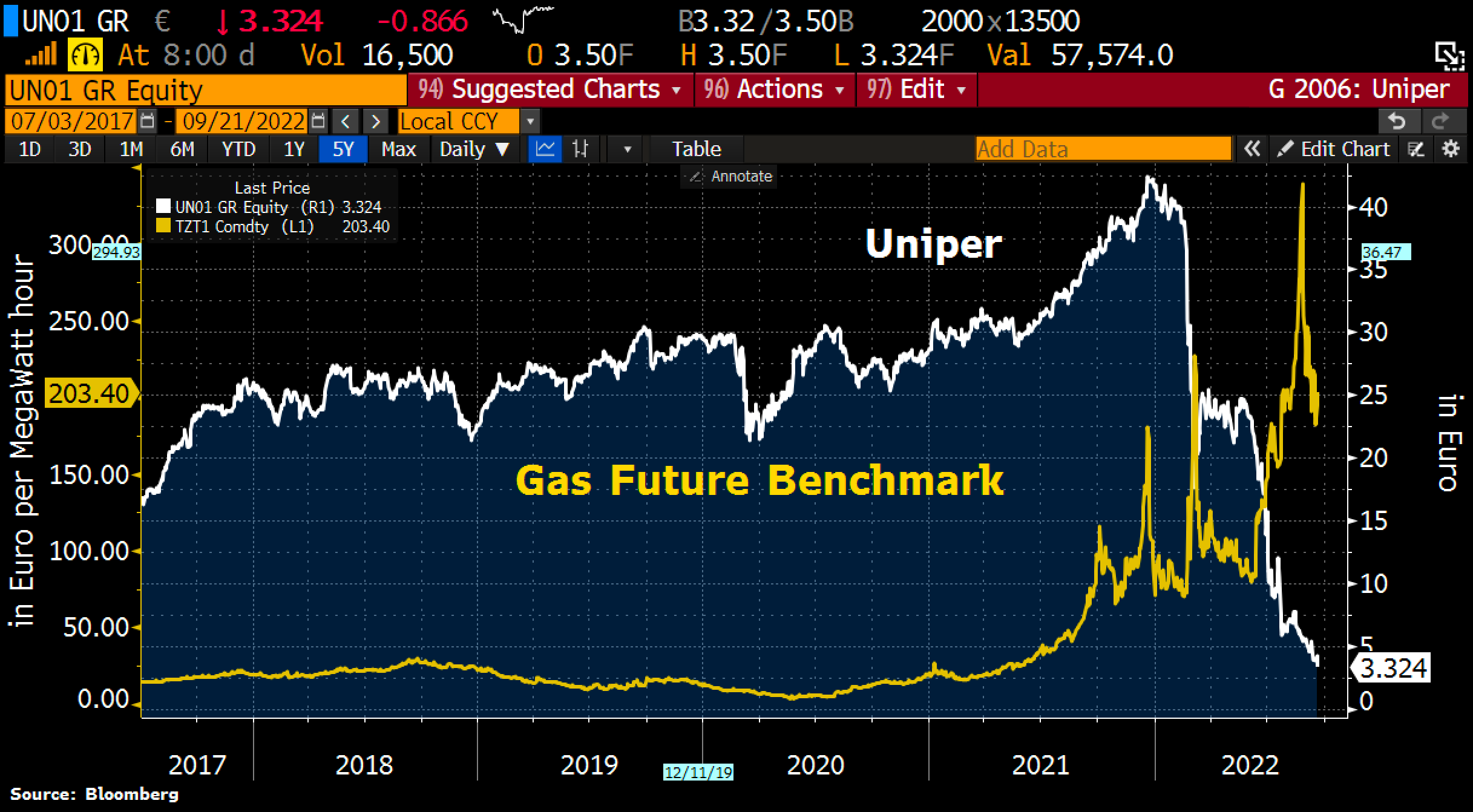

Così non è stato. E se questo grafico

Andamento correlato di prezzo del gas (MWh) e valore del titolo di Uniper

Fonte: Bloomberg

Andamento correlato di prezzo del gas (MWh) e valore del titolo di Uniper

Fonte: Bloomberg

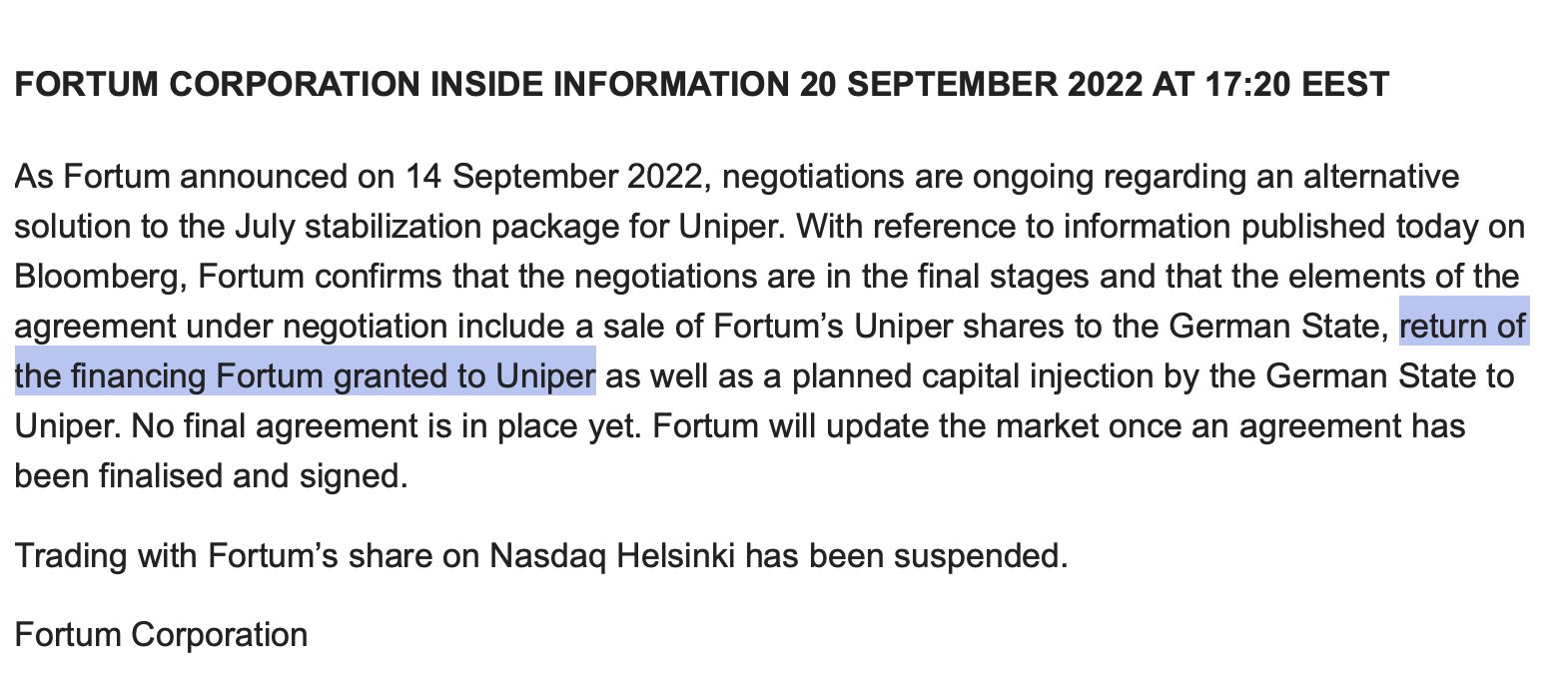

ci mostra come il titolo di Uniper abbia perso qualcosa come il 92,2% dai massimi raggiunto solo alla fine del 2021, ecco che questo comunicato

Comunicato stampa di Fortum relativo alla cessione di quote di Uniper

Fonte: Fortum

Comunicato stampa di Fortum relativo alla cessione di quote di Uniper

Fonte: Fortum

dell’ex azionista di maggioranza del gestore tedesco, la finlandese Fortum, mostra le condizioni capestro a cui Berlino ha dovuto soggiacere nella sua corsa contro il tempo per evitare un fallimento totale. Il quale, al netto del fallout finanziario, avrebbe potenzialmente portato con sé la sgradevole conseguenza di un’operatività a rischio della rete. Ovvero, black-out e distacchi. Pressoché immediati.

Lo Stato tedesco, infatti, si è accollato come condizione accessoria della nazionalizzazione anche l’onere di ripagare quanto investito da Fortum nell’azienda che controllava: insomma, i finlandesi sono usciti con tasche pienissime e mani pulite da un affare che rischiava di tramutarsi in sabbie mobili. Pacchetto venduto allo Stato, il quale garantisce l’aumento di capitale contestuale e indennizzo per quanto versato durante la gestione, di fatto trattato come una caparra da rifondare all’atto di cessione.

Ma c’è di peggio. Anche se può apparire complicato crederci. Stando a quanto riportato dalla Reuters,

Germany clinches Qatar energy deal to reduce dependence on Russia https://t.co/1ZRvSb6JvU pic.twitter.com/QdferL3wxK

— Reuters (@Reuters) March 20, 2022

il governo tedesco sarebbe in trattative avanzate con quello del Qatar per garantire un contratto milionario e pluriennale di fornitura di gas naturale liquefatto proprio per Uniper e per RWE. Alcune fonti parlano di avvicinamento, altre di un accordo che si chiuderà entro poche settimane, mentre una terza ha offerto all’agenzia di stampa addirittura il termine temporale dell’accordo: 15 anni, offerta apparentemente già nero su bianco e in attesa solo dell’ok finale del governo di Berlino. Il quale, ovviamente, doveva concludere e ufficializzare la nazionalizzazione prima di avere potere decisionale e di firma.

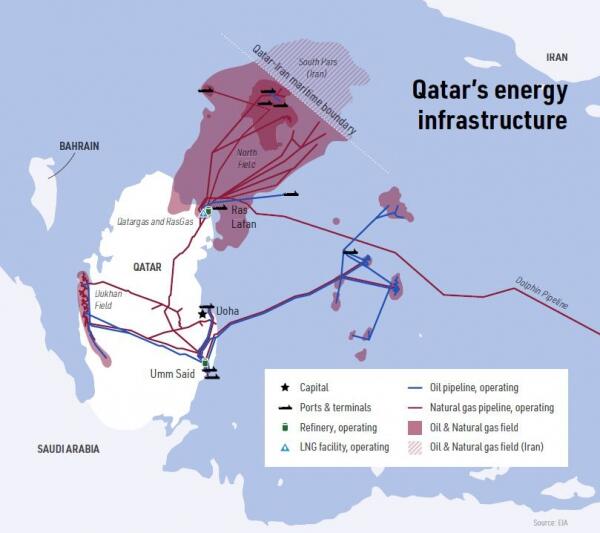

Una pista, quella qatariota, non nuova per la Germania. E non certo foriera di buoni auspici. Se infatti sia Uniper che RWE comprano già oggi LNG del Qatar sullo spot market, RWE nel 2016 siglò un primo contratto per la fornitura annuale di 1,1 milioni di tonnellate dal Paese del Golfo. Salvo rescinderlo l’anno seguente. Alla base dell’attuale interlocuzione, il faraonico progetto denominato North Field Expansion,

Mappa del progetto di gasdotto North Field Expansion in Qatar

Fonte: Stratfor

Mappa del progetto di gasdotto North Field Expansion in Qatar

Fonte: Stratfor

il cui sviluppo contempla un quasi raddoppio della capacity entro il 2027, passando da 77 milioni di tonnellate all’anno a 126 milioni. Il problema? Al netto dei costi enormi di trasporto e rigassificazione rispetto al gas via pipeline della Russia, un qualcosa che impone un drastico e immediato processo di re-pricing all’intera industria tedesca e ai rischi logistici di un tipo di trasporto simile in aree calde del mondo, l’infrastruttura non è prevista operativa prima del 2026.

Ovvero, la Germania dovrà arrangiarsi a tamponare l’assenza di Gazprom sullo spot market senza contratti che calmierino i prezzi per almeno altri tre anni abbondanti. Se tutto va bene. Sabato Olaf Scholz è atteso in Arabia Saudita, prima tappa di una due giorni diplomatica nel Golfo che lo porterà anche negli Emirati Arabi Uniti e appunto in Qatar, da dove qualcuno si attende che possa annunciare l’accordo di fornitura. Al netto delle condizioni sul piatto e di quanto già concesso ai finlandesi per salvare Uniper, quella firma rappresenterebbe paradossalmente un segnale di debolezza e disperazione enorme. Esattamente quanto Mosca attende e anela, dopo aver alzato la tensione alle stelle con il discorso di Vladimir Putin alla nazione.