Trimestrale UniCredit attesa al varco da Piazza Affari. Grande attesa anche per il verdetto di Orcel su OPS Banco BPM con golden power deciso da governo Meloni.

Finalmente ci siamo: mancano appena due giorni al giorno X in cui il CDA di UniCredit si riunirà per approvare i conti della banca, relativi al primo trimestre del 2025.

Di fatto, in questa stagione delle trimestrali, stavolta toccherà alla banca capitanata dal CEO Andrea Orcel far calare il sipario sui conti delle banche italiane.

Con UniCredit cala il sipario sulla stagione delle trimestrali delle banche BIG di Piazza Affari

UniCredit sarà l’ultima tra le Big di Piazza Affari quotate sul Ftse Mib di Piazza Affari a fare il grande annuncio sugli utili, contrariamente a quanto era stato stabilito dal calendario delle trimestrali della Borsa di Milano, inizialmente diffuso, che aveva indicato al 6 maggio il giorno della riunione del CDA della banca volta ad approvare la trimestrale.

Lo scorso 28 aprile, il comunicato ufficiale di Piazza Gae Aulenti ha reso invece nota la decisione dell’istituto di spostare la data della riunione del consiglio di amministrazione a dopodomani, domenica 11 maggio.

La data di presentazione della trimestrale al mercato e la conference call è stata spostata così anch’essa, dal 7 maggio a lunedì prossimo, 12 maggio.

Orcel ha deciso dunque di prendersi più tempo, per motivi, ufficialmente non menzionati, tutti riconducibili all’OPS che UniCredit ha promosso su Banco BPM, ormai diversi mesi fa, lo scorso 25 novembre 2024.

Motivi che si sostanziano non solo nella necessità di attendere la trimestrale che BAMI ha annunciato questa settimana, lo scorso 7 maggio, ma anche - e soprattutto - nel bisogno, da parte di UniCredit, di riflettere più a lungo per capire il da farsi, dopo la decisione del governo Meloni di applicare il golden power alla sua OPS.

Nel frattempo, le banche italiane più importanti quotate sul Ftse Mib di Piazza Affari hanno già alzato il velo sui rispettivi conti. In evidenza i risultati di Intesa SanPaolo e di quegli istituti di credito che, così come UniCredit e Banco BPM, sono diventati anch’essi pedine dei dossier di risiko bancario aperti alla borsa di Milano. In evidenza le novità relative alle altri due grandi OPS che hanno spiazzato gli investitori: quella lanciata da MPS su Mediobanca e quella lanciata da quest’ultima su Banca Generali. Oggi, nuovo capitolo della guerra di nervi tra il CEO del Monte dei Paschi di Siena Luigi Lovaglio e il numero uno di Piazzetta Cuccia, Alberto Nagel.

Sullo sfondo, le previsioni in particolare sul trend delle azioni del Monte di Stato in caso di successo o flop del risiko.

Trimestrale UniCredit, Andrea Orcel sposta la data clou, riflettori su verdetto OPS Banco BPM

Fermo restando che l’addio all’Offerta pubblica di scambio promossa su Banco BPM può essere annunciato anche all’ultimo momento, poco prima del giorno di chiusura dell’operazione, previsto per la fine di giugno, UniCredit ha deciso di concedersi qualche giorno in più per valutare i pro e i contro delle possibili future mosse da adottare, soprattutto dopo la grande stangata arrivata direttamente da Palazzo Chigi.

Quella stangata del golden power, inevitabilmente, ha sparigliato le carte di Orcel.

Portare avanti l’offerta su Banco BPM? O mollare l’osso? E’ questo l’interrogativo che starà assillando il Ronaldo dei banchieri, in queste ore.

In realtà, va ricordato, già prima della decisione del governo Meloni di applicare il golden power all’OPS promossa su Banco BPM, la determinazione di Orcel a puntare dritto al target BAMI aveva vacillato.

Era stato lo stesso AD ad ammetterlo, risfoderando quel mantra che da anni si conferma pilastro della sua stessa filosofia: l’M&A non è un must e ha senso soltanto se si conferma un acceleratore di crescita.

Altrimenti, se ne può fare anche a meno, e senza tanti drammi.

Il motivo che, prima del golden power, stava facendo perdere la pazienza al CR7 della finanza, era stato rappresentato soprattutto dal prezzo dell’offerta lanciata sul Banco.

Diverse le volte, nelle ultime settimane e negli ultimi mesi, in cui Orcel aveva ribadito come il prezzo offerto per mettere le mani su Piazza Meda fosse più giusto, a dispetto degli appunti di Banco BPM e della stessa Piazza Affari, che avevano bollato entrambi l’offerta, e anche fin da subito, a sconto.

UniCredit è rimasta però sempre arroccata sulla sua posizione, rivendicandola poi a voce più alta a seguito di quel grande no della BCE all’utilizzo del Danish Compromise, che ha finito indubbiamente per dare ragione più alle previsioni di Orcel che a quelle del collega Giuseppe Castagna.

Detto questo, alla luce della trimestrale appena pubblicata dal Banco, che ha mostrato la solidità dell’istituto, Orcel può ribadire ancora che il prezzo dell’offerta è giusto?

I conti appena resi noti da Banco BPM sono, di fatto, buoni: a dispetto di tutti i vari sospetti di UniCredit sulla solidità del suo bilancio, Piazza Meda ha concluso il primo trimestre del 2025 con l’utile netto migliore di sempre, pari a 511 milioni di euro, in crescita del 38% su base annua, ben oltre le attese degli analisti.

Certo, il margine netto di interesse del Banco, voce identificata più volte da UniCredit come elemento di vulnerabilità del bilancio, a causa della elevata sensibilità della banca al trend dei tassi deciso dalla BCE (tagliati per ben 7 volte nell’arco di meno di un anno), non è stato brillante, in quanto accompagnato da un segno meno.

Ma, forte del tesoretto Anima Holding, la società di risparmio gestito che ha conquistato da poco, Banco BPM è riuscita comunque a migliorare la sua guidance, sfoderando numeri relativi alle commissioni di tutto rispetto.

E, considerando sempre l’effetto di quell’OPA che è riuscita a mettere a segno, la banca ha comunicato anche che, che, includendo la piena integrazione di Anima, l’utile netto incassato nel primo trimestre del 2025 è stato pari a 549 milioni, livello “già superiore rispetto al target 2027”.

Utili Banco BPM solidi, ma il vero problema per OPS UniCredit non è più solo quello del prezzo

Le conseguenze della solidità della trimestrale non si sono fatte attendere, con gli analisti di Barclays che si sono subito attivati, premiando le azioni del Banco con una revisione al rialzo del target price pari a ben +4%, dai 10,6 euro inizialmente previsti a 11 euro, a fronte di un rating che è stato confermato a “Overweight”.

Tutto merito della trimestrale migliore delle attese e del fattore rappresentato da Anima, che hanno convinto Barclays a migliorare anche le previsioni sull’EPS di Banco BPM, relative al periodo 2025-2027.

Sempre in occasione della pubblicazione degli utili, BAMI è tornata tra l’altro a contestare le cosiddette illazioni o anche “fake news”, come le aveva definite il banchiere Castagna, che erano state proferite da UniCredit negli ultimi mesi, e che avevano avuto per oggetto il parametro del CET1.

Il CET1, ha ribadito il Banco, è pari al 13% anche senza l’applicazione del Danish Compromise, contrariamente a quanto sostiene Orcel, che aveva affermato come la soglia fosse decisamente a rischio.

Detto questo, ora il vero problema per Orcel non è rappresentato neanche più dal prezzo o, per essere precisi, non più soltanto dal prezzo.

Anche se Orcel volesse alzare la posta, l’ostacolo che sta sbarrando la strada a UniCredit ora è quel golden power che il governo Meloni - che fin da subito ha osteggiato il deal - ha deciso di esercitare, imponendo a Piazza Gae Aulenti paletti decisamente rigidi, che qualche economista ha etichettato già come inaccettabili, almeno secondo le leggi di mercato.

Tra i paletti compaiono prescrizioni chiare anche sui BTP, ergo sui titoli di Stato Italiani, che imporrebbero a UniCredit di congelare gli investimenti effettuati nel debito pubblico da parte di Anima Holding per cinque anni.

A rendere più precaria la posizione di Orcel, il fatto che, stando a quanto riportato da Bloomberg, il governo Meloni non sarebbe neanche disposto a trattare per allegerire i suoi diktat, peraltro accompagnati, da quanto è emerso da altre indiscrezioni, anche dal rischio di sanzioni.

Per Orcel la pillola da ingoiare si sarebbe fatta insomma ancora più amara, a causa dell’indifferenza che Palazzo Chigi starebbe mostrando di fronte agli appelli a discutere del dossier lanciati da Piazza Gae Aulenti.

Gli obblighi imposti dal governo Meloni a UniCredit, prescrizioni sui BTP

Questa settimana un articolo del quotidiano Il Messaggero ha scritto di fatto che, “ chi ha parlato con l’AD romano ha colto la contrarierà nei confronti del Dipartimento di Palazzo Chigi per non aver ricevuto riscontro alla doppia lettera inviata in data 22 aprile (l’altra anche al MEF), in cui si chiedeva di aprire un’interlocuzione sulle motivazioni alla base delle prescrizioni”.

Prescrizioni che sarebbero le seguenti:

- Obbligo per 5 anni di non ridurre il rapporto impieghi-depositi di UniCredit-Banco BPM.

- Non diminuire il portafoglio attuale di project finance.

- Non ridurre il peso attuale di Anima negli investimenti in Titoli di Stato, dunque nei BTP, anche in questo caso per 5 anni.

- Uscire, entro nove mesi, dalla Russia.

Disposizioni talmente rigide che, unite all’indisponibilità del governo Meloni a rispondere alle domande di Orcel, starebbero convincendo il banchiere a gettare la spugna, con un annuncio che potrebbe essere ufficializzato anche a giorni, in occasione della riunione del CDA per l’approvazione della trimestrale e, lunedì 12 maggio, della presentazione dei conti.

Va comunque ricordato che Orcel sarà chiamato a dare risposte anche a quegli altri due grandi dossier che, insieme a quello dell’OPS lanciata su Banco BPM, fanno parte della sua grande tripla scommessa: il primo in assoluto, ancora prima di lanciare l’offensiva su Banco BPM alla fine di novembre dell’anno scorso, a cui ha dato vita nel momento in cui, nel mese di settembre, ha messo nel mirino la seconda banca tedesca Commerzbank, provocando subito l’ira della Germania.

L’altro dossier riguarda il campione assicurativo Assicurazioni Generali, nel cui capitale UniCredit è entrata a gamba tesa, per poi proseguire con la scalata.

Trimestrale UniCredit, il timore per gli utili delle banche con più tagli tassi BCE

Mentre scatta il countdown sul possibile doppio verdetto che arriverà a giorni - risultati di bilancio e OPS su Banco BPM - cosa prevedono gli analisti sui numeri che saranno annunciati da UniCredit, in un contesto tra l’altro di tassi di interesse ancora più bassi rispetto all’ultima trimestrale diffusa a febbraio?

Vale la pena ricordare, infatti, che se UniCredit e altre banche italiane, così come tutte le banche dell’area euro, hanno visto blindati in tutti questi anni i loro rispettivi risultati di bilancio, annunciando una pioggia di utili e di dividendi è stato in buona parte per l’effetto positivo che i tassi di interesse della BCE (alzati nel 2022 e nel 2023) hanno prodotto sulla performance dei loro NII (net interest income, margini netti di interesse).

Il livello di redditività delle banche ha ricevuto una forte spinta dalle strette monetarie varate dalla Banca centrale europea. Con i tagli dei tassi che la BCE ha iniziato ad annunciare a giugno del 2024, quell’assist è andato progressivamente assottigliandosi.

Vero che le banche italiane sono riuscite a macinare livelli invidiabili di utili e di dividendi anche nell’intero 2024, anno di inizio dell’allentamento della restrizione monetaria precedentemente varata dall’Eurotower, puntando sulla crescita delle commissioni (che, in caso di successo delle varie OPS, avrebbe ulteriore spazio per salire).

Altrettanto vero che la prospettiva di nuove carrellate di tagli ai tassi da parte della BCE (con l’ultimo atto del 17 aprile 2025 il conto delle sforbiciate è salito a sette), non rema a favore delle banche, soprattutto se poi questi tagli fossero accompagnati (e dunque giustificati) da una progressiva erosione dei fondamentali economici dell’Eurozona dovuta ai dazi annunciati dal presidente americano Donald Trump.

Non per niente proprio le azioni delle banche italiane sono letteralmente affondate nei giorni da incubo, successivi all’annuncio dei dazi reciproci USA contro il mondo intero, che hanno visto capitolare le borse di tutto il mondo.

Tra le ragioni, il timore che le banche possano assistere a un deterioramento della loro qualità degli attivi, ritrovandosi a dover combattere contro la spina rappresentata dagli NPL (Non Performing Loans, crediti deteriorati e sofferenze).

UniCredit si è messa in evidenza in questi ultimi anni con la sua indiscutibile capacità di sfidare la BCE e il trend dei tassi di interesse, macinando e presentando una sfilza continua di numeri record, che hanno caratterizzato sempre i suoi conti.

Soltanto nel 2024 il suo utile netto ha segnato un rialzo a 9,3 miliardi nel 2024, facendo anche meglio delle attese, consentendo così a Orcel di ambire a un utile netto nel 2027 pari a circa €10 miliardi e ad annunciare, anche, come è avvenuto nel corso della presentazione dell’ultima trimestrale, “insieme alla distribuzione del capitale in eccesso, l’ambizione per una distribuzione annuale maggiore di quella sul FY24 nel periodo FY25-27 ”.

La domanda, di conseguenza, in un contesto in cui non si esclude una BCE più dovish, è se la regina dei dividendi e degli utili riuscirà a rimanere esentata dalla forza di gravità che sull’NII eserciteranno i tassi di interesse dell’area euro più bassi, per effetto dei nuovi tagli, oppure se finirà inevitabilmente per cadere vittima di una politica monetaria che qualcuno ritiene orientata a diventare anche espansiva.

Va però precisato, in un mondo in cui l’impressione è che le banche centrali siano andate in tilt, soprattutto con i dazi di Trump, e sulla scia dei consigli che lo stesso FMI (Fondo Monetario Internazionale) ha dato alla Banca centrale europea, è anche probabile che la politica monetaria dell’area euro continui a riflettere quella che è diventata ormai una prudenza quasi proverbiale di Lagarde nel tagliare i tassi.

Preview trimestrale UniCredit, cosa dicono le stime di Barclays e del consensus degli analisti

Tornando a UniCredit, occhio alle previsioni sulla trimestrale che sono state stilate di recente dalla divisione di ricerca di Barclays e dal consensus degli analisti in generale.

Per quanto riguarda l’utile netto di UniCredit, Barclays prevede per il primo trimestre del 2025 un valore in crescita del 22% su base trimestrale e in calo del 6% su base annua, a 2,395 miliardi di euro, rispetto agli 1,969 miliardi incassati nell’ultimo trimestre del 2024.

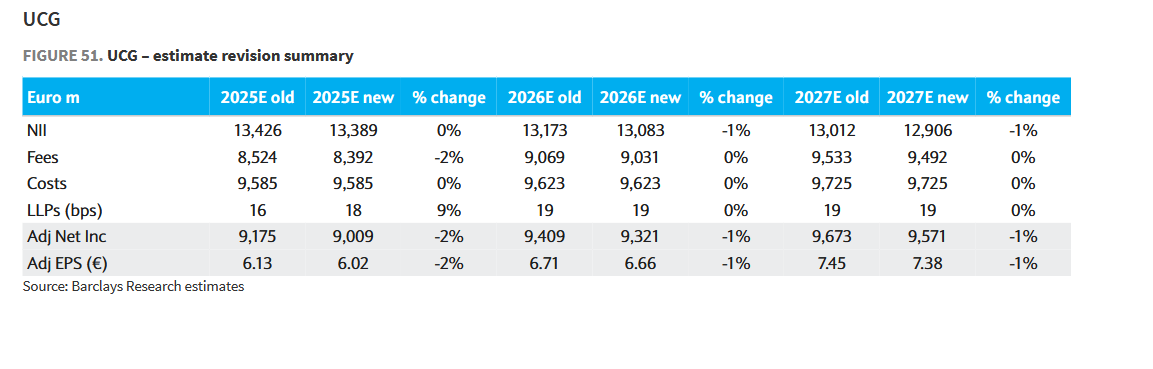

Allo stesso tempo, Barclays ha rivisto al ribasso le proprie previsioni sull’EPS (utile per azione di UniCredit) dell’intero 2025 del 2%, dai precedenti 6,13 euro a quota 6,02 euro.

Gli analisti hanno tagliato anche le stime per l’anno 2026, dai precedenti 6,71 a 6,66 euro.

In generale, per l’intero 2025 Barclays prevede per UniCredit un NII, voce legata al trend dei tassi della BCE, “in moderata flessione”; commissioni “in rialzo a una cifra mid-single digit, tra il 4% e il 5%)”, un costo del rischio COR di 15 punti base circa inclusi gli overlays, costi complessivi di 9,6 miliardi di euro e una distribuzione a favore degli azionisti, dunque dividendi complessivi e buyback di un valore superiore alla somma erogata nel 2024.

Guardando alle azioni, Barclays ha confermato di recente il proprio rating “Overweight”, rivedendo contestualmente al rialzo il target price di ben il 13%, a 56,30 euro, rispetto al prezzo obiettivo precedentemente fissato a quota 50 euro.

Previsioni utili, NII, ricavi, costi di UniCredit per il I trimestre 2025 di Barclays e del consensus

Andando nello specifico del primo trimestre del 2025, le previsioni di Barclays e del consensus di alcune tra le principali voci di bilancio di UniCredit sono le seguenti:

- Un utile netto di UniCredit in rialzo del 22% su base trimestrale e in ribasso del 6% su base annua, a 2,395 miliardi, rispetto agli 1,969 miliardi incassati nell’ultimo trimestre del 2024 e rispetto ai 2,358 miliardi attesi in media (Stated Net Profit) dal consensus degli analisti.

- Un NII (margine netto di interesse) a 3,521 miliardi di euro, in calo del 4% su base trimestrale e in ribasso del 2% su base annua, rispetto ai 3,488 miliardi previsti in media dal consensus degli analisti.

- Commissioni nette in crescita del 16% su base trimestrale e in rialzo del 9% su base annua, a 2,289 miliardi, a fronte di un consensus che, in media, prevede commissioni nette comprensive dei risultati delle attività assicurative pari a 2,181 miliardi.

- Ricavi totali a 6,148 miliardi, in crescita del 2% su base trimestrale e in calo del 4% su base annua, rispetto ai ricavi complessivi stimati dal consensus, in media, a 6,048 miliardi.

- Costi operativi giù su base trimestrale del 7% e in rialzo su base annua dell’1%, a 2,334 miliardi di euro, rispetto ai 2,351 miliardi di costi operativi attesi in media dal consensus degli analisti. Sempre il consensus degli analisti stima un CET1 ratio per il primo trimestre del 2025 pari al 15,28%.

Previsioni utili, NII, ricavi, costi di UniCredit per il 2025-2026-2027

Occhio alle previsioni del consensus degli analisti per alcune tra le principali voci di bilancio di UniCredit anche per l’intero 2025, 2026 e 2027.

- Partendo dal CET1 ratio, le previsioni sono in media per tutto il 2025 di un valore al 15,01%, e di un indebolimento al 14,79% nel 2026 e al 14,44%, sempre in media, per il 2027.

- L’utile netto (Stated Net Profit) è previsto per l’intero 2025 in media pari a 9,390 miliardi di euro, e in crescita nel 2026 e nel 2027 rispettivamente e sempre in media a 9,538 miliardi e a 9,833 miliardi.

- I ricavi totali sono previsti in media a 24,126 miliardi nel 2025 e successivamente a 24,496 e a 25,128 miliardi nel 2026 e nel 2027.

- L’NII (margine netto di interesse) è atteso in media a 13,615 miliardi nel 2025, in calo ma in modo neanche troppo importante a 13,497 miliardi nel 2026 e in ripresa a 13,737 miliardi nel 2027.

- I costi operativi sono attesi a 9,571 miliardi in media nel 2025, in rialzo a 9,679 miliardi e a 9,821 miliardi rispettivamente nel 2026 e nel 2027.

Occhio alle nuove previsioni sulle principali voci di bilancio di UniCredit che sono state stilate anche dalla divisione degli analisti di Barclays, sia per il 2025 che per i prossimi due anni 2026-2027.

Le nuove stime sugli utili di UniCredit di Barclays

Nella tabella le nuove previsioni degli analisti di Barclays sul trend degli utili, dell'NII (margine netto di interesse), delle commissioni e di altre voci di bilancio di UniCredit relative anche agli anni successivi.

Le nuove stime sugli utili di UniCredit di Barclays

Nella tabella le nuove previsioni degli analisti di Barclays sul trend degli utili, dell'NII (margine netto di interesse), delle commissioni e di altre voci di bilancio di UniCredit relative anche agli anni successivi.

© RIPRODUZIONE RISERVATA