Quale destino per la Francia di Macron? C’è chi nutre poche speranze per lo spread di Parigi e gli OAT, indicando puntate short. E queste date aumentano l’ansia.

Emmanuel Macron ci riprova, raccogliendo i cocci della politica di casa di nuovo andata KO, dopo la caduta del governo Bayrou.

Il presidente francese non ha perso tempo, annunciando la nomina del nuovo premier, a cui spetterà prima di tutto il compito di formare una squadra di governo da presentare all’Eliseo, che si metta subito al lavoro per varare la legge di bilancio per il 2026. Una legge di bilancio, ergo manovra finanziaria, che difficilmente riuscirà a non essere di lacrime e sangue, se davvero la Francia vorrà iniziare a rimettere in sesto le casse dello Stato, angosciate dalla doppia piaga del deficit e del debito.

L’impresa è praticamente titanica, e la storia recente, lastricata dai fallimenti di due governi nel giro di pochi mesi, non è di buon auspicio.

Ma Macron non vuole dimettersi, motivo per cui ha scelto di chiamare subito all’appello il ministro francese delle forze armate Sébastien Lecornu, in una fase storica che lo vede attaccato da più parti, con molti politici che chiedono la sua testa, e con il mercato dei Titoli di Stato francesi, ovvero degli OAT, andato in tilt per l’ennesima volta.

La notizia della nomina di Lecornu alla carica di neo premier della Francia calma oggi gli animi sul mercato obbligazionario francese.

I rendimenti degli OAT sono inchiodati per ora al 3,47%, e al 3,47% viaggiano anche i rendimenti dei BTP. Lo spread Italia-Francia a 10 anni continua dunque a oscillare attorno allo zero, dopo la «prima» della giornata di ieri, martedì 9 settembre 2025, quando per la prima volta nella storia dell’area euro si è verificato l’azzeramento del differenziale.

In Francia si chiede la testa di Macron. La proposta di impeachment di Mélenchon

Ma Parigi, che ora attende la formazione di un nuovo governo che venga guidato da Lecornu, torna a essere grande market mover, in un momento in cui l’estrema destra e l’estrema sinistra, così come molti cittadini francesi, chiedono a gran voce le dimissioni di Macron.

Appelli in tal senso sono arrivati dal segretario del partito Rassemblement National Jordan Bardella e dal leader dell’estrema sinistra Jean-Luc Mélenchon.

Quest’ultimo ha già invocato da un po’ la presentazione, il prossimo 23 settembre, di una proposta di impeachment a carico del presidente francese: “Un anno fa abbiamo presentato una mozione per domandare l’impeachment di Emmanuel Macron”, ha dichiarato il leader, fondatore di La France Insoumise (LFI or FI, noto anche come ’France Unbowed’ o ’France in Revolt’) . “ Lo faremo ancora il 23 settembre ”, ha garantito Mélenchon, nei giorni precedenti, prima che l’Assemblea nazionale scrivesse la parola fine al governo Bayrou.

Macron, dal canto suo, per ora conferma tutta l’intenzione di rimanere attaccato alla sua poltrona, nonostante il coro di basta alla sua presidenza che arriva da più parti.

A scuotere la testa sono ormai anche i suoi alleati, come ha confermato Mathieu Gallard della società di sondaggi Ipsos France al sito Politico. “ Arrivano voci perfino vicine al campo di Macron. Lo sconforto è reale ”.

leggi anche

Chi è Sébastien Lecornu, il nuovo premier francese nominato da Macron diffidente verso l’UE

Macron sceglie Lecornu come nuovo premier, bond di Francia OAT restano osservati speciali

La nomina del nuovo premier Lecornu da parte di Macron ha dato ragione a quanto scritto da Samy Chaar (Chief Economist, CIO di Banque Lombard Odier & Cie SA che, subito dopo la caduta del governo di Bayrou, aveva definito le elezioni anticipate “lo scenario meno probabile”, decretando più probabile la scelta da parte del capo dell’Eliseo di “un nuovo premier e di una nuova squadra di governo”.

Gli OAT rimangono tuttavia osservati speciali, e diversi sono gli analisti che hanno già da un po’ iniziato a contemplare diversi scenari.

Veri e propri segnali di allarme non sono stati ancora lanciati dalla comunità degli esperti, almeno nel breve periodo ma i mercati, dal canto loro, sono pronti ad assaltare i bond con cariche di smobilizzi in qualsiasi momento, come è avvenuto ieri, quando i rendimenti dei Titoli di Stato francesi sono schizzati subito, all’indomani della notizia della fine dell’esecutivo di Bayrou, di 7 punti base circa.

A rendere più complicata la situazione, già delicata, in cui versano gli OAT, ci sono quelle date che, inevitabilmente, fanno tremare tutti.

Di queste, una è anche imminente: è quella di venerdì 12 settembre - che cade all’indomani dell’annuncio sui tassi da parte della BCE, atteso per domani, giovedì 11 settembre (occhio alle previsioni) - , e che darà il via a un calendario fitto di appuntamenti che, è questa la paura dei mercati, potrebbe riservare spiacevoli sorprese.

Agenzie di rating in agguato, al via il calendario fitto di appuntamenti. Parigi a rischio downgrade

La parola chiave per capire cosa potrebbero avere in serbo i mercati è rating.

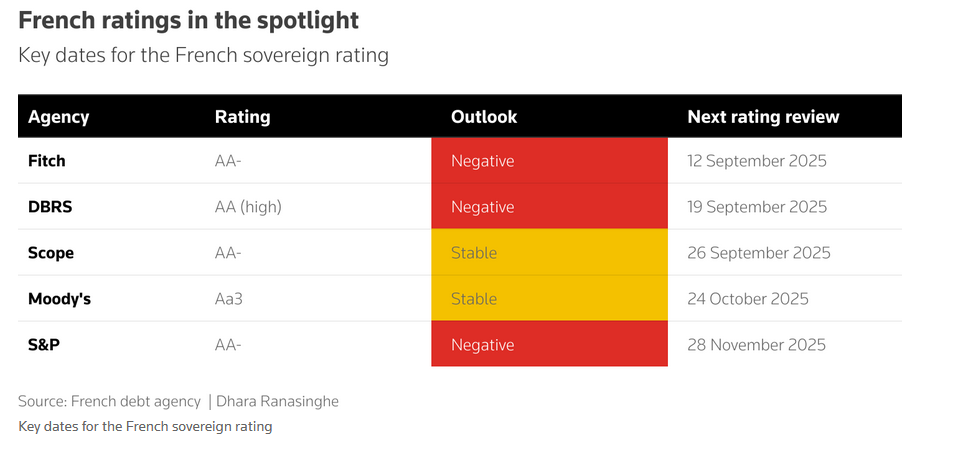

A partire dal 12 settembre fino al 28 novembre, saranno cinque le agenzie di valutazione che si esprimeranno sul merito creditizio della Francia, confermando, oppure rivedendo al ribasso (nelle condizioni attuali revisioni eventuali al rialzo sono da escludere a priori) i rating e/o gli outlook sul debito pubblico del Paese.

Ad aprire le danze sarà l’agenzia Fitch Ratings, alla fine di questa settimana, che ha un rating pari ad “AA-” sui bond francesi, con outlook negativo.

Seguiranno poi, come emerge dalla tabella, i verdetti sui rating e sugli outlook di DBRS, Scope Ratings, Moody’s, S&P Global.

Le date da cerchiare in rosso sono dunque, dopo quella del 12 settembre, le seguenti:

- 19 settembre. Attesa per l’annuncio di DBRS che, a fronte di un rating pari ad “AA (high)”, ha assegnato un outlook ai bond di Parigi negativo.

- 26 settembre. Scope Ratings (al momento il rating è pari ad “AA-”, ma l’agenzia di rating ha già annunciato ieri sera che la caduta del governo Bayrou è un fattore credit negative per la Francia.

- 24 ottobre. Toccherà dopo un mese circa a Moody’s, che ha già lanciato una mossa anti-OAT dopo il collasso del governo Barnier della fine del 2024, facendo scendere la sua valutazione ad “Aa3”, con outlook stabile.

- 28 novembre. A chiudere la stagione delle valutazioni delle agenzie di rating sui bond francesi sarà S&P Global, che ha assegnato “un giudizio AA-” con outlook negativo.

Sono proprio le agenzie di rating che hanno un outlook negativo sugli OAT quelle che fanno più paura a Parigi e che rischiano di alimentare le preoccupazioni su eventuali svendite dei Titoli di debito made in France.

Il calendario dell’annuncio dei rating sul debito pubblico francese (OAT)

Le date clou in cui le agenzie di rating Fitch, DBRS, Scope Ratings, Moody's, S&P Global, annunceranno le decisioni prese sui rating e sull'outlook del debito pubblico francese. Nella scheda i rating e gli outlook per gli OAT attuali. (Fonte Agenzia di debito francese-Reuters).

Il calendario dell’annuncio dei rating sul debito pubblico francese (OAT)

Le date clou in cui le agenzie di rating Fitch, DBRS, Scope Ratings, Moody's, S&P Global, annunceranno le decisioni prese sui rating e sull'outlook del debito pubblico francese. Nella scheda i rating e gli outlook per gli OAT attuali. (Fonte Agenzia di debito francese-Reuters).

Ma i signori del rating avranno il coraggio di far andare del tutto in tilt gli OAT?

Il pericolo più immediato è rappresentato da Fitch che, in caso di downgrade, taglierebbe il rating degli OAT ad “A+”, sette gradini al di sopra del livello junk, ovvero spazzatura.

Ma il downgrade, hanno già avvertito gli analisti interpellati da Reuters, rischierebbe di scatenare una valanga di vendite sugli OAT francesi, forse anche troppo. Un rischio che le stesse agenzie di rating potrebbero non voler alimentare, come ha spiegato Rohan Khanna, responsabile della divisione di strategia sui tassi dell’area euro di Barclays.

Abbassare la valutazione “della seconda economia più grande dell’Europa non sarà una cosa molto facile” da fare, ha sottolineato Khanna, secondo cui la nomina di un nuovo premier da parte di Macron potrebbe rendere meno probabile un cambiamento del rating.

Idem Morgan Stanley, che ha scritto che una revisione al ribasso del rating da parte di Fitch potrebbe essere anche prematura, viste le aspettative già deprimenti sugli OAT.

Detto questoil rischio che in ogni caso, anche con una conferma dei rating, gli investitori che sono soliti focalizzarsi sugli asset caratterizzati da una qualità elevata, come le banche centrali e i fondi pensione, scarichino i titoli di debito della Francia, è concreto.

leggi anche

L’Italia umilia la Francia a colpi di spread

“Sottopeso sugli OAT, ma non ci aspettiamo una crisi finanziaria”

In attesa di conoscere i verdetti delle agenzie di rating Samy Chaar, di Banque Lombard Odier & Cie SA, aveva già sottolineato prima della notizia della nomina di Sébastien Lecornu, di ritenere che “il costo del debito francese rimarrà elevato”, sia nel caso di nomina di un nuovo premier da parte di Macron che di ritorno alle urne. Questo, “a causa di un parlamento frammentato e delle persistenti difficoltà nel processo decisionale ”.

Chaar ha ricordato che ad agosto Banque Lombard Odier & Cie SA ha ridotto l’esposizione ai titoli di Stato portandola a “sottopeso, preferendo le obbligazioni corporate investment grade e quelle dei mercati emergenti in valuta forte ”.

Una rassicurazione c’è, tuttavia, stata:

“Non ci aspettiamo che una crisi politica si trasformi in una crisi finanziaria: il conto corrente della Francia è sostanzialmente in equilibrio, il Presidente Macron garantisce un certo grado di continuità politica e la Banca Centrale Europea rappresenta un efficace sostegno finanziario”.

Evidentemente, dunque, Macron viene ancora percepito come un elemento di equilibrio nel caotico palcoscenico della politica di Parigi, secondo Chaar.

“Spread Francia rimarranno elevati, posizione short sugli OAT”

In evidenza anche il commento di Alex Everett, Senior Investment Manager, della divisione di gestione dei tassi di Aberdeen Investments che, nel cercare di capire quale sarà la direzione degli OAT, ha ricordato che “l’imperativo finanziario è quello di approvare un bilancio prudente e orientato alla riduzione del deficit, per quanto improbabile possa sembrare”. E, ha fatto notare Everett, in questa fase, anche una modesta riduzione sarebbe meglio di niente. La fiducia nell’economia francese è già ai minimi storici e più questa situazione si protrae, più il problema si aggrava. È chiaro che la situazione politica francese non si risolverà quest’anno, e forse nemmeno prima delle elezioni presidenziali del 2027. Di conseguenza, gli spread delle OAT rimarranno elevati, almeno ai livelli attuali, per i prossimi mesi ”.

Non per niente, la parola d’ordine è short: “Continuiamo a mantenere una posizione corta sugli OAT rispetto ai titoli analoghi ”, ha concluso il gestore di investimenti senior di Aberdeen Investments.

leggi anche

Le 4 azioni più shortate dai fondi in Francia

La Francia stravolgerà i piani della BCE di Lagarde sui tassi dell’area euro?

Per quanto riguarda il ruolo che la BCE di Lagarde - che per l’appunto domani sfornerà il verdetto sui tassi di interesse dell’area euro - intende eventualmente prendere a fronte della crisi di Parigi, Luke Bartholomew, Vicecapo Economista di Aberdeen Investments, ha precisato che, tra le principali domande che gli investitori si stanno ponendo, oltre alle indicazioni sul “percorso futuro dei tassi” da parte di Lagarde, spicca quella che avrà per oggetto il modo in cui la politica monetaria della Banca centrale “potrebbe intrecciarsi con l’attuale situazione politica in Francia, in piena evoluzione ”.

A tal proposito, Batholomew ha scritto di ritenere che, “con il tasso di riferimento della BCE sceso al livello ‘neutrale’, i policymaker vogliano prendersi del tempo per valutare l’evoluzione dell’economia prima di decidere la loro prossima mossa”.

In definitiva, “ pensiamo che il ciclo di tagli sia ormai concluso e che, se dovesse esserci un ulteriore movimento, sarebbe più probabilmente un rialzo piuttosto che un ulteriore taglio – ricordiamo però che questa eventualità è verosimilmente lontana nel tempo, una volta che si faranno sentire gli effetti dell’allentamento fiscale in Europa”.

Detto questo, l’avvertimento non è mancato:

“Tuttavia, un elemento che potrebbe mettere in discussione questa view sarebbe un forte sell-off dei titoli di Stato francesi, dovuto all’incertezza politica e fiscale – che rappresenterebbe un inasprimento significativo delle condizioni finanziarie nell’area euro, il che potrebbe incentivare nuovi tagli dei tassi. Un intervento diretto della Banca Centrale Europea a sostegno del mercato obbligazionario francese appare in ogni caso improbabile nel breve termine, viste le restrizioni sull’uso dei vari strumenti di liquidità della Banca e il desiderio di evitare di intervenire in questioni prettamente politiche. Se la disfunzione dei mercati dovesse però peggiorare in modo marcato, tale posizione potrebbe rivelarsi insostenibile per la BCE, considerando l’importanza sistemica della Francia. Per ora, rimaniamo comunque ancora lontani da uno scenario di questo tipo”.

In questo contesto, rimane cruciale la carrellata di verdetti che arriverà dal mondo delle agenzie di rating.