L’esposizione al pubblico ludibrio dell’incompetenza per la premier nasconde una realtà inconfessabile: che passa dall’imbarazzo della Bank of England e arriva al colossale short squeeze del Nasdaq

Liz Truss non è un’incapace totale. Semplicemente, è una kamikaze. Nell’accezione eroica del concetto nipponico. Ovvero, una persona che si vota fino all’estremo sacrificio per una causa che ritiene superiore. Ciò che deve interessarci, ancor più del grado di consapevolezza con cui ci è prestati a questa missione senza ritorno, è il proverbiale cui prodest. Perché se è poco credibile che l’inquilina del 10 di Downing Street abbia silurato il ministro delle Finanze per nominarne uno che 48 ore dopo l’entrata in servizio le smonta totalmente programma economico e dignità politica, allora tocca scavare.

Trussonomics abandoned as UK re-embraces financial orthodoxy https://t.co/OvQQn9jphk

— Financial Times (@FT) October 17, 2022

Insomma, chi ci ha guadagnato dal folle Budget presentato dalla neo-premier britannica, un programma di tagli fiscali in piena recessione e con l’inflazione in doppia cifra che ha spedito i rendimenti dei GILTS alle stelle e i fondi pensione britannici quasi all’inferno? Soprattutto, chi ha beneficiato implicitamente dall’entrata in campo emergenziale della Bank of England, costretta - nel pieno dell’aumento dei tassi di interesse - a riattivare il programma di acquisti obbligazionari per calmare i mercati, addirittura ampliando controvalore e platea di assets per tre volte nell’arco di una settimana?

Una prima risposta forse sta qui:

For one of the world’s largest hedge funds, the UK pension fund crisis is just start as central banks around the world raise interest rates and turn off quantitative easing https://t.co/ZhqPQmhke7

— Bloomberg (@business) October 17, 2022

da un lato abbiamo Paul Marshall, uno dei veterani assoluti dell’industria dei fondi speculativi con il suo Marshall Wace, il quale non solo sfida un tabù storico citando il caposaldo della Scuola austriaca, ovvero dicendo chiaramente come le mosse della Banche centrali hanno creato un ambiente perfetto per il mal-investment e mettendo in guardia dal fatto che i fondi pensione britannici agiscano ormai come hedge funds, quindi di vedere l’accaduto dei giorni scorsi solo come un traumatico inizio del redde rationem.

Dall’altro, abbiamo questo:

🇬🇧 *#BOE SPOKESMAN DECLINES TO COMMENT ON FT REPORT ON BOND SALES - BBGhttps://t.co/ThHtA4Avlt

— Christophe Barraud🛢🐳 (@C_Barraud) October 18, 2022

ovvero, una Bank of England che dopo aver annunciato con orgoglio di aver concluso - come da programma - il suo intervento emergenziale sul mercato dei bond venerdì 14, pare averci riflettuto su nel corso della notte e aver deciso che è precauzionalmente meglio evitare di scaricare quella carta troppo in fretta. E, interpellata al riguardo dopo lo scoop del Financial Times, si trincera dietro un più che esplicito no comment. Tradotto, abbiamo evitato una catena di default per un pelo. Ma il clima da casinò di Las Vegas che impera in bilanci e modelli di VaR è ancora in auge, quindi meglio prevenire che curare una ricaduta potenzialmente mortale.

Insomma, Liz Truss con la sua draconiana politica stile Thatcher fuori tempo massimo ha garantito uno straordinario detonatore. E un alibi alla Bank of England per rientrare in campo in un momento in cui nessuno pensava che potesse farlo. Quantomeno, in quel modo. Se infatti non ci fosse stato un clamoroso errore politico a intorbidire le acque, certe scommesse folli divenute strutturali per soggetti istituzionali come i fondi pensione avrebbero perso il loro profilo di segreto di Pulcinella. E il residuo di libero mercato ancora esistente li avrebbe spazzati via. In un giorno.

E che Liz Truss sia solo l’ultima utile idiota necessaria a un sistema globalmente manipolato per auto-perpetuarsi nell’inganno lo dimostra quanto accaduto ieri a Wall Street, dove il Nasdaq con il suo +3,43% ha segnato il miglior risultato intraday dal 27 luglio scorso. E in quale contesto sarebbe maturato questo mini-rally? Questo:

A US recession is effectively certain in the next 12 months, new Bloomberg Economics model projections show https://t.co/hK2FKaI0m1

— Bloomberg (@business) October 18, 2022

la certificazione al 100% di recessione in arrivo negli Usa, questo nonostante gli occhiali con lenti rosa indossati dalla Casa Bianca in vista del mid-term.

E cosa ha generato allora quel risultato dell’indice tech? Semplice, questo:

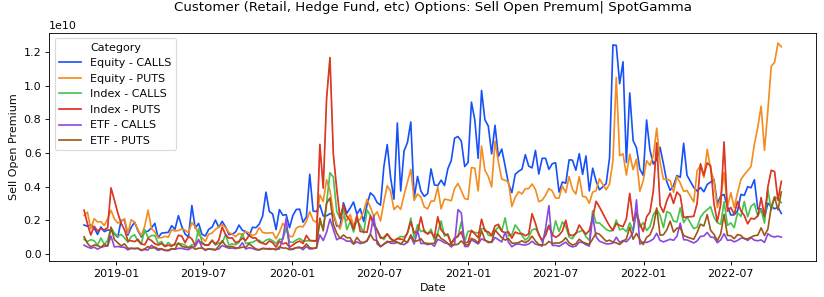

Controvalori di acquisto di strumenti equity per categoria

Fonte: OCC

Controvalori di acquisto di strumenti equity per categoria

Fonte: OCC

Controvalori di acquisto di opzioni put sul mercato equity

Fonte: OCC

Controvalori di acquisto di opzioni put sul mercato equity

Fonte: OCC

un colossale short squeeze attivato da nientemeno che il più grande buying program mai entrato in operatività nella storia di Wall Street. La seconda immagine parla chiaro: il volume di acquisto d opzioni put è stato 2,5 volte superiore a quello registrato nel 2008. Tradotto, mentre tutto il mercato acquista opzioni put di copertura dal rischio di un crash del mercato, legato appunto alle prospettive di recessione, ecco che l’entropia algoritmica decide di immettere ordini di acquisto come se Pfizer avesse annunciato il vaccino contro il cancro, Apple la nascita del telefonino che non si scarica mai e Chevron la scoperta di petrolio che non inquina e profuma di eucalipto.

Detto fatto, il cane di Pavlov delle equities ha cominciato a salivare e abbaiare come un pazzo, richiamando il branco. Perché si compra? Perché tutti lo fanno. E perché, esattamente come i militari che al fronte cantano per darsi coraggio, occorre un po’ di sana e irresponsabile follia contrarian per far passare la paura del mondo reale. Insomma, Wall Street ieri ha dato vita alla carbon copy di quanto accaduto giovedì scorso dopo la pubblicazione del dato sull’inflazione Usa: anche in quel caso, un violento reverse rally che ha generato un delta folle nei corsi di mercato. Basato su cosa? Nulla più che short squeeze ciclici, la vera e unica pietra filosofale di indici da QE strutturale. Onore alla kamikaze Liz Truss, quindi. E adesso, però, cosa si inventeranno?

Argomenti