Lo spread sale. E preoccupa. Ma solo da un punto di vista di braccio di ferro politico, quantomeno con riferimento all’Italia. Perché, paradossalmente, il segnale più drastico giunto oggi dai mercati è la netta inversione della curva del rendimento del Bund tedesco fra 2 e 10 anni: 35.6 punti base di gap, mai così ampio dal 1992. Tradotto, recessione garantita. E forse non soltanto. Questo nonostante un dato PMI in netto miglioramento dalle previsioni, sia nella componente manifatturiera che in quella dei servizi che nella lettura composita.

Pessimo segnale, quando la finanza opera sui differenziali sovrani in assoluta libertà rispetto ai dati macro. Certo, la Germania non ha i nostro problemi con i propri titoli di Stato. Anzi, il Bund viene utilizzato come soggetto attivo per garantire copertura proprio ai BTP nell’ottica del reinvestimento titoli. E oggi il nostro decennale benchmark ha toccato quota 4,3%, un approssimarsi molto rapido all’area di rischio del 4,5% e un netto aumento dal 4,15% precedente. E l’Italia non deve ragionare sull’oggi ma sul domani. Chiusi i collocamenti per il 2022, ora tocca pensare ai quasi 500 miliardi di titoli a medio e lungo termine da rifinanziare sul mercato l’anno prossimo.

Il tutto senza Bce. O, quantomeno, partendo dal presupposto che il backstop dell’Eurotower non vada prezzato come garantito. Qualcuno, però, oggi è intervenuto sul secondario. Perché dal massimo intraday di 220 punti base, la giornata di contrattazioni si è chiusa a 213 punti base, poco sopra i minimi. E tutto nel pomeriggio. Bce? Banche e compagnie assicurative italiane? Il nodo rimane sempre lo stesso: quando hai uno stock di debito come quello italiano, la realtà parla la lingua di una dipendenza forzata. Senza doom loop, sia esso garantito da Francoforte o dalla moral suasion del MEF verso istituti di credito e assicurazioni, i costi si impennano. E la sostenibilità stessa diventa argomento da credit default swap.

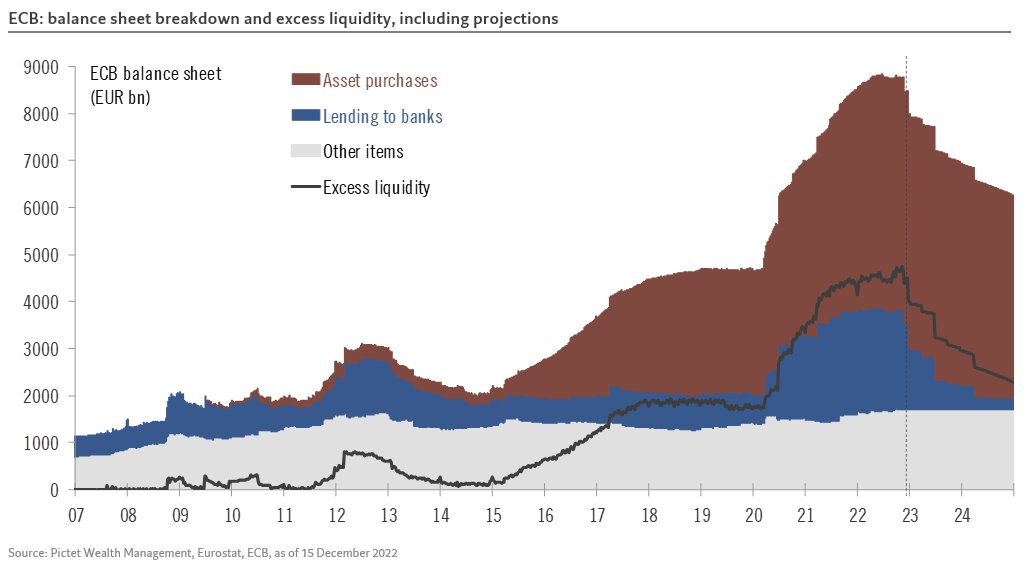

Ma attenzione al vero problema. Come ci mostra questo grafico,

Andamento prospettico della liquidità in eccesso nell’eurozona al netto del QT

Fonte: Pictet/Bce

Andamento prospettico della liquidità in eccesso nell’eurozona al netto del QT

Fonte: Pictet/Bce

la Bce ha ovviamente elaborato degli scenari di massima relativi al QT, ovvero al dimagrimento dello stato patrimoniale dalle detenzioni di titoli sedimentate nel corso del Pepp, il programma di acquisto pandemico. E proprio la notizia della sua attivazione a partire dal prossimo mese di marzo avrebbe generato il crollo degli indici di ieri, quando la conferenza stampa di Christine Lagarde pare aver operato da detonatore delle vendite. Eppure, qualcosa non torna.

Perché assumendo 15 miliardi al mese di tapering nel secondo trimestre del 2023 e 25 miliardi a partire dal terzo trimestre, comunque sia la liquidità in eccesso nell’eurozona passerebbe dagli attuali 4,5 trilioni di euro a 3 trilioni entro fine 2023 e circa 2,4 trilioni entro la fine del 2024. Insomma, da qui a 24 mesi avremmo comunque un cuscinetto di potenziale collaterale in grado di mettere al riparo il sistema da eventuali crisi da margin calls, blocchi dei riscatti o addirittura congelamento dell’interbancario per mancanza di fiducia di controparte. E conseguente esplosione dei tassi LIBOR-OIS.

O forse no? Cosa ci nascondono i Level3 degli istituti dell’eurozona a livello di derivati? Dobbiamo forse pensare che il recente report della BRI rispetto agli 80 trilioni di debito nascosto da FX swaps fuori bilancio fosse un messaggio preparatorio più che una mera evidenza accademica da condividere? E se così fosse, l’annuncio della Bce rappresenta forse la versione istituzionale della mossa con cui JP Morgan generò la crisi del mercato repo nel settembre 2019, talmente improvvisa e violenta da costringere la Fed a tornare in campo dopo dieci anni di pilota automatico con aste quotidiane da trilioni di dollari?

E se il vero problema, a differenza del 2011, oggi fosse nei meandri del leverage privato e non nelle speculazioni sullo spread sovrano? D’altronde, prima i fondi pensione britannici, poi Credit Suisse. Quell’inversione così drastica sulla curva de rendimenti tedeschi vuole forse telegrafarci qualcosa, una sorta di cartina di tornasole rispetto a squilibri di sistema che soltanto l’intervento di una Banca centrale può sanare? Più che lo spread, meglio osservare il LIBOR-OIS per qualche tempo. E sperare paradossalmente che la recessione operi da accelerante, se davvero i Level 3 stanno scricchiolando.