I risultati degli stress test condotti dall’EBA e dalla BCE. In evidenza gli annunci delle banche italiane.

I risultati degli stress test sulle banche europee condotti dall’Autorità Bancaria Europea (European Banking Authority, EBA) e dalla Banca Centrale Europea (BCE) lo confermano: le banche italiane, così come gli altri istituti europei, versano in buone condizioni di salute. E a dirlo non sono solo le parole, ma i numeri che sono stati resi noti dalle rispettive autorità e dai principali gruppi bancari d’Europa.

Occhio inoltre al messaggio positivo sul comparto bancario italiano arrivato da Davide Romeo, partner di Oliver Wyman che, in una nota ad hoc, ha fatto il punto della situazione, mettendo in evidenza come le banche italiane, in una situazione di scenario avverso, assisterebbero a una erosione dei loro capitali inferiore rispetto a quella che soffrirebbero le banche europee.

Proprio le azioni delle banche italiane si confermano oggi tra le migliori dell’indice Ftse Mib di Piazza Affari, sulla scia delle buone notizie legate agli esiti degli stress test.

L’indice di riferimento Ftse Italia All-Share Banks segna un rialzo del 2,5% circa.

L’EBA diffonde risultati stress test banche europee. Il worst case scenario contemplato

Prima di passare al caso specifico delle banche italiane nello specifico, va messo in evidenza quanto annunciato dalla stessa EBA, Autorità bancaria europea, nel diffondere i risultati degli stress test a cui sono state sottoposte le banche UE in questo anno 2025:

“I risultati degli stress test del 2025 nell’intera UE indicano che le banche più grandi dell’Unione europea sarebbero resilienti in uno ipotetico scenario di stress severo. Lo scenario avverso presuppone un netto deterioramento del contesto globale macro-finanziario, dovuto a un aumento delle tensioni geopolitiche, a una frammentazione radicata del commercio, a una inflazione più alta e a persistenti shock dell’offerta, che provocherebbero recessioni simultanee e prolungate in UE e nelle economie globali, con livelli di occupazione elevati e forti cali dei prezzi degli asset”.

I risultati degli stress test, si legge nel comunicato dell’EBA, “indicano che il sistema bancario UE avrebbe la capacità di continuare a supportare l’economia UE in tempi di stress. Pur a fronte di una perdita combinata di 547 miliardi di euro in uno scenario avverso in un orizzonte di tre anni, più alta che nei precedenti stress test, i risultati indicano che il sistema bancario UE potrebbe far fronte a uno scenario macroeconomico grave ma plausibile, riflettendo la resilienza accumulata dalle banche negli ultimi anni ”.

Ancora, l’EBA ha precisato che lo scenario avverso contemplato ha considerato condizioni macroeconomiche peggiori di quelle che hanno caratterizzato la crisi finanziaria globale e molto più importanti degli attuali sviluppi macroeconomici, presupponendo una netta perdita del PIL reale dell’UE, che raggiungerebbe il -6,3% nell’arco temporale considerato tra il 2024 e il 2027, corrispondente quest’ultimo alla fine dell’orizzonte preso come riferimento per gli stress test.

Altro fattore presente nello scenario avverso, un tasso di disoccupazione UE che aumenterebbe di 5,8 punti percentuali nello stesso periodo.

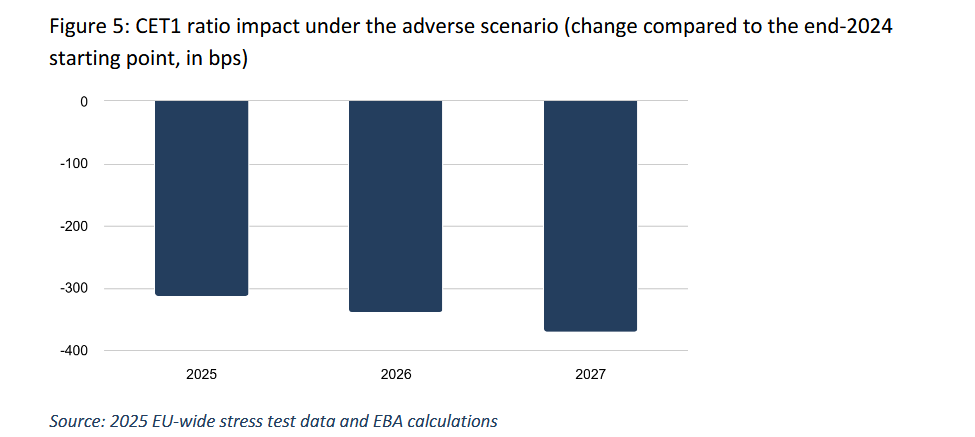

In questo scenario avverso, le banche dell’Unione europea soffrirebbero una erosione del CET1 pari a -370 punti base, che porterebbe il loro CET1 ratio - che a livello aggregato è risultato pari al 15,8% all’inizio dell’esercizio del 2025 (considerando anche le nuove regole CRR3), a un valore aggregato pari al 12,1%.

Sarebbe soprattutto il 2027 l’anno in cui si verificherebbe il deterioramento maggiore del capitale delle banche.

La perdita di capitale delle banche UE nello scenario avverso dell’EBA

Nello scenario avverso considerato dall'EBA, le banche UE assisterebbero a una erosione del CET1 pari a 370 punti base alla fine del 2027. (Fonte: calcoli EBA e dati stress test).

La perdita di capitale delle banche UE nello scenario avverso dell’EBA

Nello scenario avverso considerato dall'EBA, le banche UE assisterebbero a una erosione del CET1 pari a 370 punti base alla fine del 2027. (Fonte: calcoli EBA e dati stress test).

L’EBA ha contemplato tuttavia, oltre allo scenario avverso, anche uno scenario di base, che vede invece le banche UE continuare ad assistere a un aumento dei loro capitali, fino a raggiungere un livello aggregato del CET1 capital ratio pari al 16,9% entro la fine del 2027.

In questo caso, tutte le banche centrerebbero le rispettive richieste di capitali (overall capital requirement-OCR), presentando un capitale aggregato CET1 eccedente le richieste di 526 miliardi di euro alla fine del 2027.

Banche italiane e stress test, l’annuncio di Bankitalia

Tornando nello specifico alle banche italiane, è stata Bankitalia a comunicare che l’EBA “ha reso noti i risultati dettagliati dei 64 maggiori gruppi bancari europei (per l’Italia: UniCredit, Intesa Sanpaolo, Banco BPM, Iccrea, BPER e Monte dei Paschi di Siena)” e che, nello specifico, per “i paesi dell’area dell’euro, la BCE ha pubblicato i risultati aggregati per le 96 banche significative coinvolte nell’esercizio”.

Bankitalia ha precisato che, “tra queste, per le 45 banche non incluse nel campione EBA (per l’Italia: Mediobanca, Cassa Centrale Banca, Banca Popolare di Sondrio, Credito Emiliano, Mediolanum e Fineco) le informazioni specifiche presentano un minor grado di dettaglio rispetto a quelle pubblicate dall’EBA”.

Questo approccio, ha precisato la Banca d’Italia, si spiega con il “principio di proporzionalità e tiene conto delle dimensioni più contenute di questi intermediari rispetto a quelli inclusi nell’esercizio dell’EBA”.

Fatte queste precisazioni, veniamo al dunque: Bankitalia ha reso noto che, in generale, nel caso di uno scenario avverso, per le banche italiane il CET1 ratio si ridurrebbe di 1,8 punti percentuali in media, attestandosi al 13,9% alla fine del 2027, indicando anche che, in base alle regole a regime, che entrerebbero in vigore nel 2033, i valori sarebbero rispettivamente 1,5 punti percentuali e 13,4%.

A tal proposito, Via Nazionale ha ricordato che le regole europee di Basilea 3 (CRR3), entrate in vigore il 1° gennaio del 2025, sono state integrate nella metodologia dello stress test, precisando che il Regolamento sui requisiti patrimoniali (CRR3) sarà implementato gradualmente fino al 2033 attraverso disposizioni transitorie.

I risultati degli stress test appena annunciati, ha sottolineato ancora Bankitalia, “riflettono principalmente il positivo contributo della redditività, che più che compensa i costi e contribuisce ad assorbire le perdite derivanti dal rischio di credito e, in misura minore, quelle originate dai rischi di mercato e operativo”.

Sono state poi nel fine settimana le stesse banche italiane a rendere noti i risultati degli stress test.

Stress test, i risultati di UniCredit

UniCredit, la banca italiana gestita dal CEO Andrea Orcel, ha annunciato i risultati dello stress test a livello UE del 2025 condotto dall’Autorità Bancaria Europea (European Banking Authority, EBA) in collaborazione con il meccanismo di vigilanza unico (Single Supervisory Mechanism, SSM), la Banca Centrale Europea (BCE) e il Comitato europeo per il rischio sistemico (European Systemic Risk Board, ESRB).

Piazza Gae Aulenti ha precisato che lo stress test non prevede una soglia di superamento fallimento, ma è concepito come un’importante fonte di informazioni ai fini del processo di revisione e valutazione prudenziale (SREP).

Così la banca:

“I risultati aiuteranno le autorità competenti a valutare la capacità di UniCredit di soddisfare i requisiti prudenziali applicabili in scenari di stress. Lo scenario avverso dello stress test è stato definito da BCE/ESRB e copre un orizzonte temporale di tre anni (2025-2027). Lo stress test è stato condotto sulla base di un bilancio statico a fine 2024, con un CET1r fully loaded del 15,86%, e non tiene conto dell’evoluzione futura dell’attività, delle iniziative straordinarie e delle azioni manageriali. Non si tratta di una previsione degli utili di UniCredit”.

UniCredit ha fatto notare come la riduzione di capitale che soffrirebbe nel caso in cui si concretizzasse lo scenario avverso è “ significativamente inferiore rispetto al risultato dello stress test condotto a livello UE nel 2023, grazie a una forte generazione di capitale (trainata dalla resilienza del margine di interesse netto e delle commissioni) e alla solida qualità degli attivi”, fattori che pongono la banca in una “ posizione favorevole per far fronte a potenziali shock macroeconomici ”.

Non solo: “La riduzione del livello di capitale di UniCredit (ovvero la differenza nel CET1r fully loaded tra il 2024 e il 2027) nello scenario avverso è migliore del campione EBA e dei competitor, così come le distribuzioni presunte sono più alte rispetto alla media dei competitor”.

I risultati di UniCredit sono i seguenti:

- Nello scenario di base, CET1r transitional al 15,25% e CET1r fully loaded al 13,91% nel 2027, in linea con il CET1r transitional e fully loaded a dicembre 2024, rideterminato per tenere conto degli effetti di Basilea IV / CRR3.

- Nello scenario avverso, CET1r transitional al 12,50% e CET1r fully loaded all’11,71% nel 2027, corrispondenti rispettivamente a 281 punti base e 215 punti base in meno rispetto al CET1r transitional e al CET1r fully loaded al dicembre 2024, rideterminati per tenere conto degli effetti di Basilea IV / CRR3.

UniCredit, che ha ricordato che il suo CET1r alla fine del secondo trimestre 2025 è stato pari al 16,2%, ha puntualizzato che, nello scenario avverso, i livelli di arrivo del CET1r includono inoltre una distribuzione totale di capitale nel triennio pari a 8,25 miliardi (di cui 5,86 miliardi di dividendi in contanti e 2,39 miliardi di riacquisto azioni), a dimostrazione del fatto che UniCredit rimarrebbe in grado di garantire distribuzioni sostanziali anche in condizioni di stress grave.

Occhio intanto anche alle ultime novità sugli utili e sui dividendi rese note da UniCredit con la pubblicazione dei conti relativi al secondo trimestre e al primo semestre del 2025, accompagnate dal grande annuncio relativo alla decisione della banca di mollare la preda Banco BPM.

leggi anche

UniCredit stupisce ancora con boom utili, dividendi e guidance. La verità di Orcel su BPM e Commerz

I risultati di Banco BPM

Ad annunciare i risultati degli stress test anche Banco BPM.

La banca italiana guidata dal CEO Giuseppe Castagna, ha messo in evidenza la “ solidità dimostrata nello scenario baseline, derivante dalla capacità di Banco BPM di generare valore attraverso il business caratteristico, e la resilienza manifestata nello scenario adverse, dove non sono valorizzate in termini di mitigazione del rischio le ampie quote di crediti con garanzia statale che caratterizzano il Gruppo Banco BPM”.

I risultati ci BAMI sono stati i seguenti:

- Nel baseline scenario il CET 1 ratio transitional CRR3 post impatto stress test sarebbe pari a 17,18% al 2027.

- Nello scenario avverso CET 1 ratio transitional CRR3 post impatto stress test pari a 11,41%, al 2027.

I due valori, ha precisato Banco BPM, si confrontano con un punto di partenza pari al 14,22% in termini di CET 1 ratio transitional CRR3 Restated al 31 dicembre 2024.

Così BPM:

“Entrambi i risultati rispettano ampiamente i requisiti minimi regolamentari sia nello scenario baseline che avverso, in particolare si evidenzia il pieno rispetto dei requisiti patrimoniali più stringenti (Overall Capital Requirement – OCR) anche in uno scenario avverso particolarmente severo, senza intaccare il requisito combinato di riserva di capitale, mantenendo un elevato livello di dividend payout”.

leggi anche

Banco BPM libera dal giogo UniCredit, punta ora su altre banche. Le possibili prede e l’opzione che rispunta

MPS-Monte dei Paschi di Siena e i risultati degli stress test migliori della storia

Di seguito i risultati di MPS-Monte dei Paschi di Siena.

La banca senese guidata dal CEO Luigi ;Lovaglio ha presentato il Common Equity Tier 1 ratio (CET1%) fully loaded al 2027 (anno che fa registrare la maggiore depletion del triennio) risultante dallo stress test.

- Scenario base: 22,93%, +353 pb rispetto al dato del 19,40% del 31 dicembre 2024 restated CRR3.

- Scenario avverso: 16,83%, -257pb rispetto al dato del 19,40% del 31 dicembre 2024 restated CRR3.

Di seguito, il commento del Monte, che si appresta a pubblicare i conti relativi al secondo trimestre e al primo semestre del 2025:

“Entrambi i risultati rispettano ampiamente i requisiti minimi regolamentari sia nello scenario base che avverso. I risultati, i migliori raggiunti ad oggi dal Gruppo negli esercizi di stress test, confermano la forte solidità patrimoniale del Gruppo Montepaschi e la sua capacità di generare capitale in modo sostenibile, evidenziata da risultati positivi nello scenario base e al termine anche dello scenario avverso, considerati i diversi shock macroeconomici previsti dall’esercizio”.

Stress test, Intesa SanPaolo conferma la propria solidità anche in scenari complessi

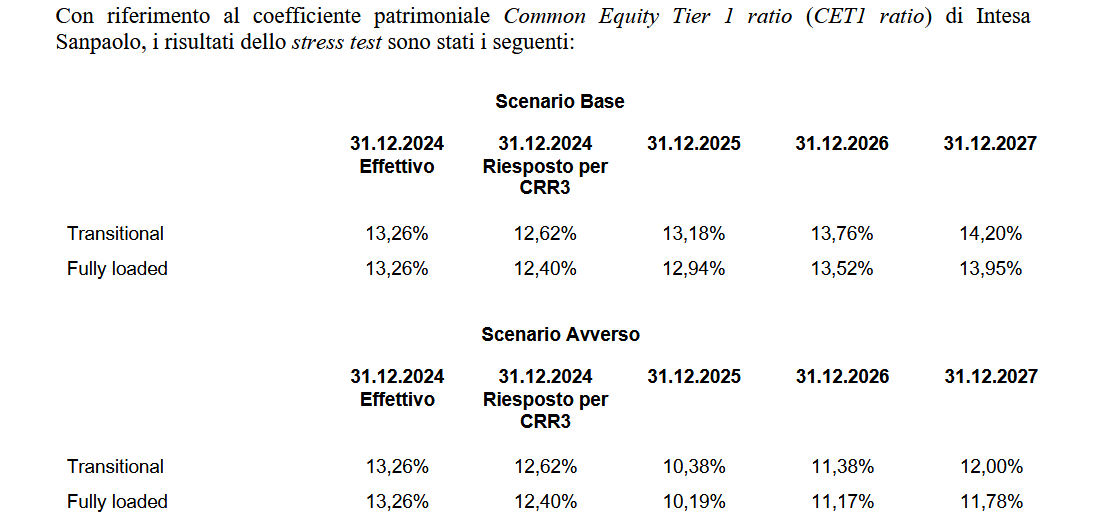

Intesa SanPaolo, la banca italiana gestita da Carlo Messina, ha annunciato i risultati dello stress test, rendendo noto che, nello scenario di base, il gruppo vedrebbe il proprio CET 1 Transitional scendere dal 13,26% al 12% nello scenario avverso al 31 dicembre 2027 e il CET fully loaded calare all’11,78%.

Lo stress test, ha precisato Intesa SanPaolo, ha evidenziato la capacità della banca di “confermare la propria solidità anche in scenari complessi, grazie al modello di business ben diversificato e resiliente”.

I risultati degli stress test di Intesa SanPaolo

«I risultati dello stress test evidenziano la capacità di Intesa Sanpaolo di confermare la propria solidità anche in scenari complessi, grazie al modello di business ben diversificato e resiliente», si legge nel comunicato di Intesa SanPaolo (Fonte: Intesa SanPaolo).

I risultati degli stress test di Intesa SanPaolo

«I risultati dello stress test evidenziano la capacità di Intesa Sanpaolo di confermare la propria solidità anche in scenari complessi, grazie al modello di business ben diversificato e resiliente», si legge nel comunicato di Intesa SanPaolo (Fonte: Intesa SanPaolo).

Gruppo Iccrea, la banca con il CET1 più alto

Il Gruppo Iccrea ha annunciato che, al termine dell’orizzonte temporale considerato per la simulazione (2027), il coefficiente patrimoniale Common Equity Tier 1 ratio (CET1r) fully loaded si è attestato al:

- 26,8% nello scenario base, in incremento di circa 420 punti base rispetto al dato rilevato al 31 dicembre 2024 ri-proformato in ottica CRR3.

- 20,8% in scenario avverso, in contrazione di circa 176 punti base rispetto al dato rilevato al 31 dicembre 2024 ri-proformato in ottica CRR3 e su livelli significativamente superiori rispetto al requisito prudenziale in materia di fondi propri, comprensivo dell’aspettativa di Vigilanza c.d. “orientamento di capitale di secondo pilastro – Pillar 2 Guidance”.

Mauro Pastore, Direttore Generale Gruppo BCC Iccrea ha commentato quanto è emerso dagli stress test:

“I risultati dello stress test regolamentare coordinato da EBA hanno confermato la solidità del nostro Gruppo e l’efficacia e la resilienza del nostro modello di business, tra i più virtuosi non solo in Italia ma anche in Europa. Grazie a tale solidità, il Gruppo potrà continuare a garantire il

proprio supporto a soci e clienti anche in ipotesi economiche particolarmente severe, in linea con i propri valori e la propria mission”.

Iccrea, va sottolineato, è la banca italiana ha presentato tra le banche italiane il CET1, ergo coefficiente patrimoniale, più alto.

Il parametro finanziario scenderebbe infatti dal 23,3% al 21,3%, livello più alto rispetto ai CET1 che presenterebbero in uno scenario avverso le altre banche italiane.

BPER e Pop Sondrio, i risultati degli stress test

I risultati degli stress test di BPER, da confrontare con il dato di partenza registrato al 31 dicembre 2024 – restated pari a 15,04% in termini di CET 1 ratio transitional, sono stati i seguenti:

- Nello scenario base CET1 ratio transitional nel 2027 pari a 16,35%, 131 bps in più rispetto al dato rilevato al 31 dicembre 2024 – restated;

- Nello scenario avverso CET1 ratio transitional nel 2027 pari a 14,10%, 93 bps in meno rispetto al dato rilevato al 31 dicembre 2024 – restated. BPER ha reso noto che l’anno con i maggiori effetti è il 2025, con un impatto di -94 bps rispetto al valore di partenza.

La banca italiana guidata dal CEO Gianni Franco Papa, ha fatto notare che tali risultati, “se confrontati con quelli dell’omologo esercizio svolto nel 2023, mostrano una significativa

riduzione degli impatti dello scenario avverso sul profilo di adeguatezza patrimoniale del Gruppo ”.

In particolare, BPER ha fatto notare che “nell’anno con i maggiori impatti dello scenario avverso la riduzione di CET1 ratio transitional nell’esercizio svolto nel 2023 ammontava a 458 bps, rispetto ai 94 bps registrati nel 2025 ”.

Focus anche sulla Banca Popolare di Sondrio, che ha annunciato di avere preso atto della comunicazione della BCE relativa all’esito dello stress test, rendendo noto che, in uno scenario economico fortemente negativo, l’erosione massima di capitale primario nell’arco del triennio 2025-2027 sarebbe inferiore ai 300 punti base in termini di CET1 ratio fully loaded.

Occhio alla più recente classifica delle banche sulla base del parametro CET1.

leggi anche

CET1 delle banche italiane, la classifica 2026

Banche italiane e stress test, Italia batte media EBA. Il commento

Per quanto riguarda la natura degli stress test condotti dall’EBA e dalla BCE, Davide Romeo, partner di Oliver Wyman, ha fatto notare che questi non sono stati complessivamente più severi rispetto ai precedenti esercizi, presupponendo “shock di GDP, inflazione e disoccupazione a livelli comparabili o comunque non peggiori rispetto al passato” e “tassi di interesse attesi in linea con quelli attuali, se non in leggera crescita, nei 3 anni dello scenario”.

Altri elementi di discontinuità, ha continuato Romeo, hanno riguardato i prezzi degli immobili e i prezzi delle materie prime, presupponendo “ una severa contrazione dei prezzi del mercato immobiliare residenziale e commerciale, con shock più marcati rispetto ai recenti esercizi (residenziale: decremento cumulato dei prezzi del -12% vs. -7% nel 2023; commerciale: -22% vs. 13% nel precedente stress test)”.

Lato commodities, è stata messa in conto invece “una netta crescita su tutte le materie prime (rispetto ad una decrescita in passato)”.

L’esperto di Oliver Wyman ha sottolineato che, “se guardiamo alle banche italiane più grandi, quelle coinvolte nell’esercizio EBA, queste hanno ben performato in media ”, con un decremento di CET1 ratio nello scenario avverso (sui 3 anni) [tutti i dati su capitale con CRR3 transitional] pari a -197 rispetto al -370 in media delle banche che sono state sottoposte dallo stress test EBA.

Anche guardando all’anno peggiore in termini di impatto dello stress, per le banche italiane il numero è confortante: -244 vs. -395 media EBA.

Non finisce qui, in quanto, ha tenuto a sottolineare Davide Romeo, “oltre alla resilienza allo stress, anche il livello di patrimonializzazione post-stress si mantiene su livelli elevati e maggiore con la media EBA 14,7% CET1 ratio banche EBA italiane vs. 13,5% media banche EBA”.

Infine, analizzando lo scenario base, ovvero atteso e non sotto stress, “le banche italiane hanno una performance migliore della media EBA, sia in termini di accrescimento di capitale (+225 vs. +138 media EBA), che di livello di CET1 ratio a fine 2027 (19.0% vs. 18.6% media EBA)”.

Tradotto, in termini di impatti sugli utili, ciò implica “ più di 70 miliardi di profitti attesi nei prossimi 3 anni ”.

Tutto merito del punto di partenza più che positivo per le banche italiane rappresentato dai bilanci a dicembre del 2024.

Il partner della società di consulenza Oliver Wyman ha ricordato di fatto che “le principali banche italiane si sono presentate ai nastri di partenza dell’esercizio maggiormente capitalizzate rispetto allo scorso esercizio (2023)”, come dimostrano i CET1 ratio delle banche italiane EBA, cresciuti in media di 220 punti base (confronto tra dic-2022 e Q4 2024).

E “anche la redditività è più robusta, sostenuta dagli alti tassi di interesse degli ultimi anni, che hanno contribuito ad un riprezzamento del portafoglio crediti, con benefici per i P&L delle banche italiane EBA in più di 15 miliardi di euro circa, di maggiori proventi operativi annui prodotti nel corso del 2024, rispetto al 2022 ”.

Ottime notizie anche per quanto concerne il costo del rischio, rimasto ai minimi storici, a 57bps vs 36bps (confronto dic-22 vs. dic-24, media delle banche italiane EBA).

Tutto, tenendo in considerazione che “questo è stato il primo esercizio con regole di capitale regolamentare secondo Basilea 4, entrata in vigore da gennaio di quest’anno”, e che le banche italiane si sono confermate “ in media meno impattate dalla nuova normativa (-79bps impatto banche italiane vs. -89bps impatto medio banche EBA) di differenza tra il CET1 ratio calcolato a regole vecchie vs. nuova normativa”.