Spread BTP-Bund grande protagonista di queste ultime settimane, così come lo spread Francia-Germania che, a dispetto dei vari attenti lanciati da più parti, e in attesa di quella che dovrebbe essere la grande carica dei fondi pensione contro gli OAT, rimane sotto controllo.

In vista del quarto e ultimo taglio dei tassi del 2024 della BCE previsto per la giornata di oggi, giovedì 12 dicembre, lo spread BTP-Bund ha chiuso la sessione di ieri praticamente ingessato, al di sotto di quello che può essere definito il target del ministro dell’Economia e delle Finanze Giancarlo Giorgetti.

Mentre si parla di un possibile rally di Natale per i BTP, ma anche a fronte di qualche avvertimento che è stato lanciato da alcuni stessi operatori di mercato, il differenziale tra i rendimenti dei BTP e dei Bund a 10 anni ha chiuso la seduta della vigilia a 107 punti base, blindato da rendimenti pari al 3,20%. Stabile anche lo spread Francia-Germania (OAT-Bund), sorvegliato speciale a causa della crisi istituzionale che ha fatto collassare la scorsa settimana il governo Barnier, nato appena tre mesi prima.

Il differenziale ha terminato la sessione attorno alla soglia di 77 punti base, valore in deciso dietrofront rispetto al record dalla crisi dei debiti sovrani dell’area euro testato non molti giorni fa, a fronte di rendimenti di OAT a 10 anni in lieve rialzo al 2,90%.

C’è però un altro spread, che ha già messo ansia e che è attentamente monitorato dai mercati.

Attenti allo spread 10y Bund-swap: quel record negativo che ha fatto drizzare le antenne

È lo spread 10Y Bund-swap spread, ovvero lo spread tra il tasso europeo sugli asset privi di rischio e i rendimenti Bund a 10 anni che, per chi non lo avesse notato, è diventato negativo alla metà di novembre per la prima volta nella storia: praticamente i rendimenti dei Bund tedeschi, noti come i titoli di Stato più sicuri tra tutti quelli emessi dai Paesi dell’area euro, hanno superato per la prima volta i tassi Interest Rate Swap (IRS), che rappresentano i rendimenti degli asset privi di rischio.

Il fatto che lo spread sia diventato negativo è stato spiegato dagli analisti con alcune sfide a cui fa fronte l’intero debito dell’area euro, incluso quello della Germania, e in un momento in cui da un po’ la BCE di Christine Lagarde non sembra avere più l’urgenza di blindare i titoli di Stato. Tutt’altro, visto che siamo in tempi, piuttosto, di QT-Quantitative Tightening.

In evidenza, in particolare, la fine dei giochi per quel piano PEPP-QE pandemico, con cui la BCE ha continuato a fare shopping dei titoli di Stato dei singoli Paesi, ma anche il timore sulla capacità della Germania di mantenere fede a quanto sancito dalla sua stessa Costituzione, ovvero a tenere sotto controllo i suoi conti pubblici rispettando la regola del freno al debito (debt brake).

Regola messa già da un po’ in discussione, in un Paese strozzato dalla crisi economica, o meglio, da una recessione pronta a strangolare il suo PIL per il secondo anno consecutivo.

Altro fattore che ha fatto puntare i riflettori sulla carta tedesca è stata la previsione di una emissione più ampia di Bund da parte del governo di Berlino per finanziare le spese.

leggi anche

Spread BTP-Bund, le previsioni per il 2025

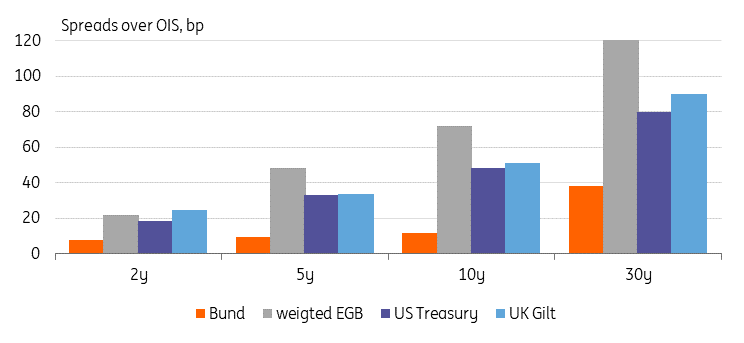

ING presenta il trend degli spread tra Bund, Treasury e bond UK VS OIS

Del nodo Germania ha parlato nello specifico ING, facendo riferimento alla sottoperformance del trend dei titoli di Stato tedeschi Bund in relazione ai tassi swap, rispetto al trend che i bond sovrani UK e USA (Treasury) hanno riportato sempre nei confronti degli swap OIS: trend negativo che ha accelerato il passo improvvisamente all’inizio di ottobre.

Proprio la performance negativa in particolare dei Bund (verso i titoli di Stato considerati privi di rischio) ha alimentato diverse preoccupazioni, portando alcuni operatori di mercato a temere spread simili a quelli tra i tassi USA e gli OIS e i tassi UK e gli OIS, che sono superiori a 50 punti base.

Non solo dunque BTP e OAT: osservati speciali sono stati anche i Bund, considerati tra gli asset finanziari più sicuri dell’area euro.

Gli spread tra i Bund, i Treasury e i bond UK VS tassi OIS

Gli spread tra i rendimenti dei Bund, Treasury e bond del Regno Unito e i rendimenti degli OIS. ING non teme per i Bund (Fonte ING).

Gli spread tra i Bund, i Treasury e i bond UK VS tassi OIS

Gli spread tra i rendimenti dei Bund, Treasury e bond del Regno Unito e i rendimenti degli OIS. ING non teme per i Bund (Fonte ING).

leggi anche

Conviene comprare Btp o Bund oggi?

I punti di forza dei Bund: le rassicurazioni targate ING

Ma il senior strategist della divisione dei tassi di ING in primis, Benjamin Schroeder, ha scritto di non credere che questi livelli possano essere testati presto nel caso dei Bund.

Il motivo? A suo avviso lo stesso DNA dei titoli di Stato tedeschi:

“Ciò che distingue i Bund è il fatto che si tratta di bond che rappresentano solo una piccola fetta del mercato dei bond dell’Eurozona molto più ampio, incidendo per meno del 20% su un mercato che vale 9,6 trilioni di euro” .

Ma, “altro fattore importante, (i Bund) rimangono i bond sovrani che (nell’area euro) vantano un rating più alto, a fronte di una liquidità che è sostenuta dal mercato dei futures ”.

Tra l’altro, “già se prendiamo in considerazione il valore ponderato medio dello spread tra i rendimenti dei bond governativi dell’Eurozona e il tasso OIS, arriviamo a livelli che sono più bassi rispetto a quelli USA e UK”.

Lo strategist ha ricordato tra l’altro che, dopo le tensioni degli ultimi mesi, le “ valutazioni dei Bund si sono stabilizzate e hanno anche recuperato in qualche modo anche terreno nelle ultime settimane, soprattutto sulla scia di rischi geopolitici nell’Europa orientale che sono tornati ad accendersi, e a causa delle tensioni politiche in Francia ”.

La view di UniCredit: le previsioni sul trend dello spread 10Y Bund-swap

Un commento non troppo positivo sui Bund ma neanche negativo è stato rilasciato dagli esperti di UniCredit che, nell’analisi “The Compass 2025” dedicata alle previsioni per il 2025, hanno annunciato le loro previsioni per lo spread 10Y Bund-swap che, lo scorso 15 novembre 2024, ha fatto scattare l’allarme in quanto diventato negativo a -6 punti base.

La view indica un valore dello spread che viaggerà attorno allo zero, sia nel primo che nel secondo trimestre del 2025, tornando positivo a 5 punti base nel terzo e nel quarto trimestre dell’anno prossimo.

Detto questo, c’è chi ritiene che l’annuncio della BCE relativo alla decisione di staccare definitivamente la spina al bazooka monetario considerato da alcuni più a favore dell’Italia e della Grecia che della Germania, ma che comunque ha sostenuto anche la carta tedesca, potrà esercitare una pressione ribassista anche sul debito pubblico tedesco, mentre c’è chi guarda con favore alla dinamica dello spread BTP-Bund, dunque ai BTP italiani, in attesa del quarto taglio dei tassi dell’area euro che la BCE di Christine Lagarde annuncerà, secondo il consensus, nella giornata di domani, in occasione dell’ ultima riunione del Consiglio direttivo del 2024.