L’eccellenza industriale italiana nella space economy è solida, ma il potenziale di crescita è frenato dal gap di accesso ai capitali e dal difficile scale-up delle startup.

Per l’Italia, la space economy non è una novità, ma il risultato di un percorso industriale e scientifico costruito nel tempo.

È una filiera che affonda le radici in decenni di investimenti in ricerca, ingegneria e manifattura avanzata, e che oggi si traduce in una presenza stabile nelle principali missioni spaziali europee e internazionali.

Il contributo italiano è parte integrante dei grandi programmi spaziali, non si tratta di una partecipazione episodica, ma di un ruolo strutturale che ha consentito al Paese di posizionarsi tra i principali attori europei del settore.

Una leadership che si fonda su una caratteristica distintiva: la capacità di presidiare l’intera catena del valore, dalla produzione di infrastrutture fino ai servizi basati sui dati.

Un mercato globale in espansione e trasformazione

Questo posizionamento si inserisce in uno scenario internazionale in rapido mutamento. La space economy globale è oggi uno dei comparti più dinamici, con un tasso medio annuo di crescita intorno al +9% e una prospettiva di raggiungere il trilione di dollari nei prossimi anni.

A cambiare non è solo la dimensione del mercato, ma la sua struttura. Se in passato il settore era dominato da attività cosiddette upstream (lanci, satelliti, infrastrutture), oggi la crescita è trainata soprattutto dal segmento downstream: servizi, piattaforme e applicazioni che utilizzano dati spaziali.

Dalla gestione delle risorse naturali alla mobilità, dalla sicurezza alle telecomunicazioni, lo spazio sta diventando una vera e propria infrastruttura economica.

Italia: una leadership industriale costruita sulla specializzazione

In un contesto dominato da grandi potenze come Stati Uniti e Cina, l’Italia occupa una posizione meno visibile ma strategicamente rilevante.

È tra i principali contributori europei ai programmi spaziali e tra i Paesi con la filiera industriale più completa. La sua forza risiede nella specializzazione tecnologica.

Più che sui volumi di investimento, la competitività italiana si basa su competenze avanzate e su un know-how difficilmente replicabile, che consente al Paese di essere un partner chiave nelle missioni internazionali.

Questo modello ha permesso di sviluppare un ecosistema in cui grandi imprese, PMI e centri di ricerca operano in modo integrato, rafforzando la presenza italiana lungo tutta la catena del valore.

Questa sinergia consente alle tecnologie spaziali di trovare applicazione in ambiti sempre più ampi, come energia, agricoltura, logistica e infrastrutture.

Il valore generato non si esaurisce quindi nell’aerospazio, ma si diffonde lungo l’intero sistema economico, rafforzando la competitività complessiva del Paese.

Politiche pubbliche e investimenti: un settore sempre più strategico

Negli ultimi anni, il ruolo della space economy è stato progressivamente riconosciuto anche a livello istituzionale. La Legge 89/2025 rappresenta un passaggio importante, introducendo un quadro normativo più strutturato per il coordinamento e lo sviluppo del settore.

A questa si affiancano gli investimenti del PNRR, che hanno destinato risorse rilevanti a infrastrutture, ricerca e innovazione, con un’attenzione particolare alle startup e alle PMI.

L’obiettivo è rafforzare il posizionamento competitivo dell’Italia e creare le condizioni per attrarre nuovi capitali, in un contesto in cui la competizione internazionale si gioca sempre più sulla capacità di mobilitare risorse finanziarie.

Startup e innovazione: un potenziale ancora da scalare

Il tessuto imprenditoriale italiano si sta progressivamente arricchendo di nuove realtà innovative. Le startup rappresentano uno degli elementi più dinamici del settore, in particolare nei segmenti legati ai dati e ai servizi digitali.

In Italia si contano oltre 12.000 startup innovative, di cui circa il 15% ad alto contenuto tecnologico, con una crescita del valore della produzione del +20% tra 2023 e 2024. Un bacino che può alimentare anche la space economy, soprattutto nelle applicazioni downstream.

Tuttavia, la crescita di queste imprese resta spesso limitata. Il passaggio alla fase di scale-up rappresenta ancora un punto critico, che si collega direttamente alla principale fragilità del sistema: l’accesso ai capitali.

Il nodo del credito: il gap da colmare

Nonostante le competenze e la solidità industriale, l’Italia sconta un ritardo significativo sul fronte finanziario. Le imprese, in particolare quelle innovative, incontrano maggiori difficoltà nell’accesso al credito e agli investimenti rispetto ai competitor internazionali.

Questo limite incide direttamente sulla capacità di sostenere progetti di lungo periodo e ad alta intensità di capitale, tipici della space economy.

Il confronto con gli Stati Uniti, dove la presenza di grandi fondi consente una crescita più rapida e strutturata, evidenzia un divario che rischia di compromettere il potenziale del settore.

Semplificare i meccanismi di accesso al credito e rafforzare gli strumenti finanziari diventa quindi una priorità strategica.

Osservatorio Creditsafe: numeri e struttura della filiera industriale

L’analisi della filiera industriale condotto da Creditsafe consente di comprendere in modo più concreto il posizionamento della space economy italiana.

Nel segmento produttivo legato alla realizzazione di aeromobili, veicoli spaziali e relativi equipaggiamenti operano circa 350 imprese, tra grandi gruppi e una rete diffusa di PMI.

La struttura del comparto restituisce l’immagine di una filiera fortemente polarizzata. Una quota limitata di imprese, circa il 9%, organizzata in forma di società per azioni, concentra una parte rilevante del fatturato complessivo.

Si tratta dei principali player industriali del settore, come Leonardo S.p.A., Thales Alenia Space Italia S.p.A. e Avio S.p.A. (entrambe controllate in parte dalla prima), che nel 2024 hanno registrato i livelli di ricavi più elevati e rappresentano il vertice della filiera.

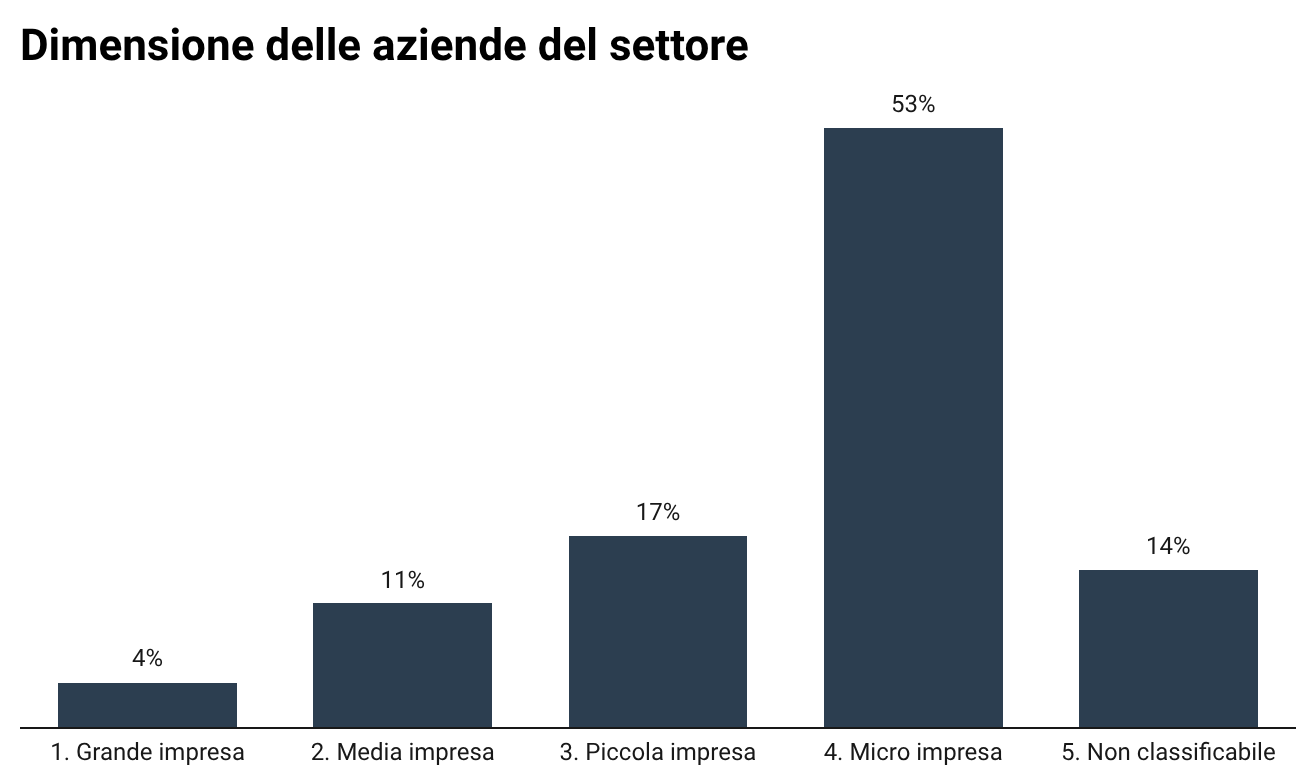

Accanto a questi grandi operatori si sviluppa però una base produttiva ampia e diffusa: oltre l’80% delle imprese è costituito da PMI, con una forte incidenza di microimprese (53%).

A queste si aggiunge una componente dinamica rappresentata dalle startup, che coprono circa il 20% del totale e contribuiscono a introdurre innovazione, soprattutto nei segmenti più tecnologici.

È proprio nell’interazione tra questi livelli che si definisce il modello italiano. Le PMI, spesso altamente specializzate, operano lungo tutta la catena del valore, partecipando a progetti complessi attraverso commesse e collaborazioni con i grandi player.

In questo equilibrio tra concentrazione industriale e diffusione produttiva risiede uno degli elementi distintivi e al tempo stesso una delle principali leve di competitività della space economy italiana.

Dal punto di vista economico, il settore ha raggiunto nel 2024 un valore superiore ai 15 miliardi di euro, pari a circa lo 0,7% del PIL nazionale.

Un dato che conferma il peso crescente del comparto, anche considerando che rappresenta solo una parte della space economy complessiva.

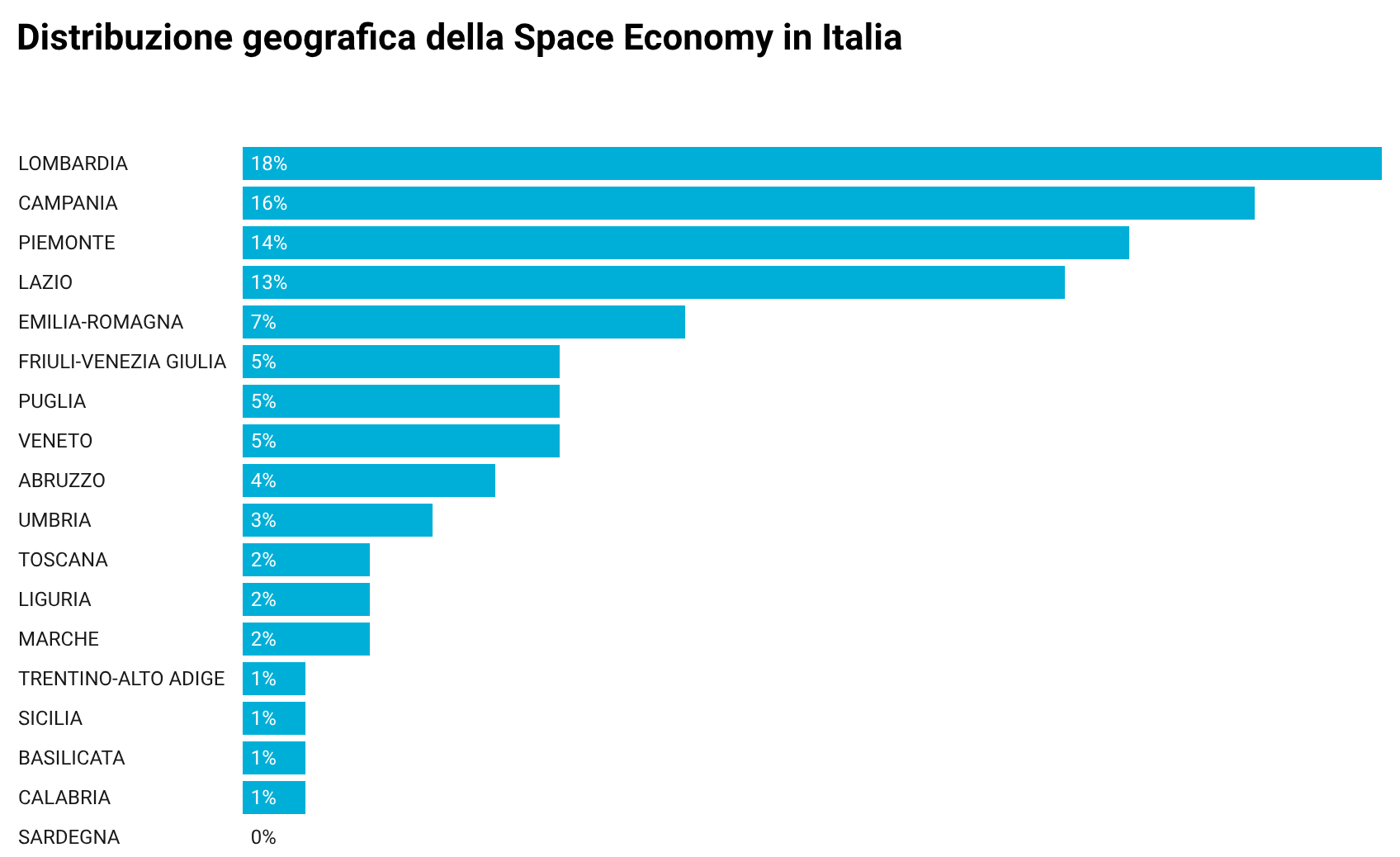

La distribuzione geografica mostra una concentrazione nel Nord-Ovest (34%), seguito da Sud (25%), Centro (19%) e Nord-Est (18%). Tra le regioni, Lombardia, Campania e Piemonte si confermano come i principali hub, grazie alla presenza di imprese, università e centri di ricerca.

In questo contesto, Torino emerge come uno dei poli più rilevanti destinata a diventare la Space Valley italiana, caratterizzato da un ecosistema integrato tra industria e ricerca.

Un ruolo centrale è svolto dall’ESA BIC Turin (gestito dall’Incubatore I3P e dal Politecnico di Torino), che in quattro anni ha supportato oltre 30 startup spaziali, favorendo la raccolta di più di 24 milioni di euro di investimenti privati. Questo rafforza il posizionamento di Torino come principale hub nazionale per l’innovazione nella Space Economy.

Dal punto di vista occupazionale, il comparto impiega oltre 50.000 addetti, a cui si aggiunge un impatto indiretto molto più ampio lungo le filiere collegate.

La space economy, infatti, si configura sempre più come un’infrastruttura trasversale, capace di generare valore in diversi settori produttivi.

Un’eccellenza da trasformare in crescita

Nel complesso, la space economy italiana si presenta come un sistema solido, fondato su competenze diffuse e su una filiera articolata.

Il Paese parte da una posizione di vantaggio, costruita nel tempo grazie a una combinazione di industria, ricerca e presenza internazionale.

La sfida, oggi, non è più quella di dimostrare capacità tecnologica, ma di trasformare questa eccellenza in crescita strutturata.

Il futuro del settore dipenderà dalla capacità di rafforzare l’accesso ai capitali, sostenere la crescita delle imprese e consolidare un ecosistema competitivo su scala globale.

L’articolo è stato sviluppato in collaborazione con Creditsafe Italia