Una guida anche per il sisma bonus, la detrazione fiscale per i lavori di adeguamento antisismico. Tutte le istruzioni per beneficiarne sono contenute nel vademecum pubblicato dall’Agenzia delle Entrate il 21 febbraio 2019.

Sisma bonus in chiaro grazie alla guida pubblicata dall’Agenzia delle Entrate: il documento, messo a disposizione oggi 21 febbraio 2019 fornisce tutte le istruzioni per beneficiare della detrazione fiscale.

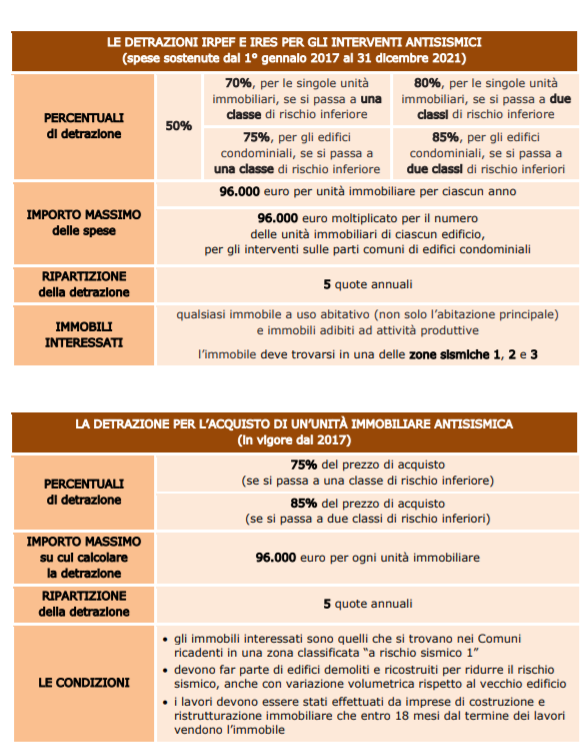

La detrazione riconosciuta per i lavori di adeguamento antisismico e di riduzione del rischio in caso di terremoti è pari ad un minimo del 50% e può arrivare fino all’85%.

L’importo del bonus riconosciuto varia in base alla fattispecie di lavori di ristrutturazione e di adeguamento effettuati, con meccanismi premiali che favoriscono soprattutto gli interventi nei condomini.

La percentuale di detrazione Irpef o Ires varia in base al risultato ottenuto con l’esecuzione dei lavori, alla zona sismica in cui è situato l’immobile e alla tipologia di edificio (se condominiale o singolo).

Possibilità di accesso alla detrazione anche per i contribuenti in no tax area, per i quali è stata messa in campo la cessione del credito d’imposta.

Facciamo il punto su tutte le istruzioni per richiedere la detrazione del sisma bonus nel 2019 contenute nella guida pubblicata dall’Agenzia delle Entrate.

Sisma bonus, tutte le istruzioni nella guida dell’Agenzia delle Entrate

Il sisma bonus può essere richiesto per i lavori di adeguamento antisismico realizzati sia sugli immobili di tipo abitativo che su quelli utilizzati per attività produttive. È questo uno dei primi chiarimenti forniti nella guida alla detrazione Irpef o Ires pubblicata dall’Agenzia delle Entrate.

Per poter beneficiare della detrazione fiscale, pari al 50% della spesa sostenuta fino a 96.000 euro, ripartita in cinque rate annuali di pari importo, è necessario che gli edifici si trovino nelle zone sismiche ad alta pericolosità (zone 1 e 2) e nella zona 3.

L’importo della detrazione, come sopra anticipato, varia in base alla tipologia di intervento effettuato:

- quando dalla realizzazione degli interventi deriva una riduzione del rischio sismico, che determini il passaggio ad una classe di rischio inferiore, la detrazione spetta nella misura del 70% delle spese sostenute;

- se dall’intervento deriva il passaggio a due classi di rischio inferiori, la detrazione spetta nella misura dell’80% delle spese sostenute.

Sisma bonus ancora più conveniente per gli interventi antisismici effettuati in condominio. Per i lavori sulle parti comuni condominiali, la percentuale della detrazione è pari al:

- 75% delle spese sostenute, nel caso di passaggio a una classe di rischio inferiore

- 85% delle spese sostenute, quando si passa a due classi di rischio inferiori.

Tutti i dettagli sono contenuti nella guida che si mette di seguito a disposizione:

Detrazione anche per l’acquisto di case antisismiche

La detrazione prevista dal sisma bonus è riconosciuta anche in caso di acquisto di case antisismiche.

Così come illustrato nella guida dell’Agenzia delle Entrate, se gli interventi per la riduzione del rischio sismico che danno diritto alle più elevate detrazioni del 70 o dell’80% sono effettuati nei Comuni che si trovano in zone classificate a “rischio sismico 1”, mediante demolizione e ricostruzione di interi edifici, chi compra l’immobile nell’edificio ricostruito può usufruire di una detrazione pari al:

- 75% del prezzo di acquisto della singola unità immobiliare, come riportato nell’atto pubblico di compravendita, se dalla realizzazione degli interventi deriva una riduzione del rischio sismico che determini il passaggio a una classe di rischio inferiore;

- 85% del prezzo della singola unità immobiliare, risultante nell’atto pubblico di compravendita, se la realizzazione degli interventi comporta una riduzione del rischio sismico che determini il passaggio a due classi di rischio inferiore.

La detrazione deve essere ripartita in 5 rate annuali di pari importo e la spesa su cui applicare la percentuale non può superare il limite di 96.000 euro per unità

immobiliare per ciascun anno.

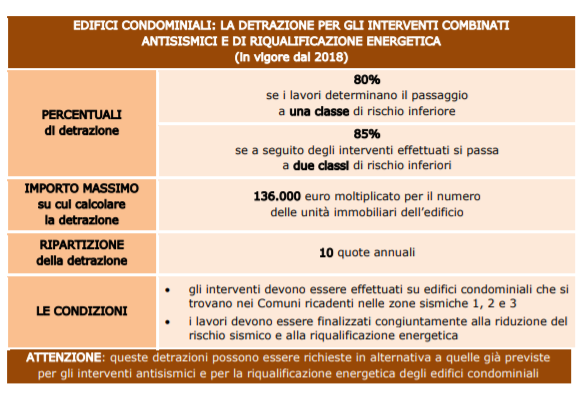

Ecobonus più sisma bonus con limite di spesa più elevato

La detrazione prevista per i lavori di adeguamento antisismico può essere sommata con quelli per la riqualificazione energetica. Ecobonus e sisma bonus insieme, con un limite di spesa che passa a 136.000 euro per unità immobiliare ma esclusivamente per i lavori in codominio.