A seconda della data in cui l’ente creditore ha trasmesso il carico all’ADER si potrà accedere o meno alla pace fiscale

Con l’approvazione del DdL di bilancio 2026, finalmente è stata messa nero su bianco anche la norma sulla rottamazione-quinquies.

Rottamazione che riprende le impostazioni delle precedenti sanatorie con alcune novità quali ad esempio l’ammissione solo per gli omessi versamenti di imposte risultanti da avviso bonario o di contributi non da accertamento nonché le multe stradali.

Le vecchie sanatorie consentivano di rottamare anche altre violazioni quali ad esempio quelle contestate con avviso di accertamento esecutivo.

Detto ciò anche questa pace fiscale per individuare i debiti che possono essere oggetto di rottamazione fa riferimento ai carichi affidati all’Agenzia delle entrate-riscossione, ADER.

Nello specifico l’istanza di rottamazione potrà essere presentata per i carichi affidati dal 1° gennaio 2000 al 31 dicembre 2023; la rottamazione-quater si ferma al 30 giugno 2022.

La rottamazione-quinquies

La rottamazione-quinquies è prevista dall’art.23 della Manovra 2026.

Presentando istanza entro il prossimo 30 aprile 2026, il contribuente, rispetto al debito contenuto nella cartella esattoriale, sarà tenuto a pagare:

- il capitale ossia l’imposta, i contributi previdenziali,

- le spese di rimborso per le procedure esecutive;

- le spese di notifica della cartella di pagamento;

- gli interessi di dilazione al 4% in caso di richiesta di rateazione del quantum dovuto.

Saranno invece cancellati: sanzioni; interessi anche riferiti alla ritardata iscrizione a ruolo; le somme aggiuntive ai crediti previdenziali (art.27, D.Lgs. 46/99); l’aggio della riscossione.

Rottamazione-quinquies. Gli esclusi

Non possono essere estinti secondo le disposizioni di cui alla nuova pace fiscale i carichi affidati all’ADER dal 2000 al 30 giugno 2022 per i quali, alla data del 30 settembre 2025, risultano versate tutte le rate scadute alla data del 30-09-2025, ricompresi in dichiarazioni rese ai sensi:

- dell’articolo 1, comma 235, della legge 29 dicembre 2022, n. 197;

- dell’articolo 3-bis, comma 1, del decreto-legge 27 dicembre 2024, n. 202, convertito, con modificazioni, dalla legge 21 febbraio 2025, n. 15.

Dunque, non può presentare istanza chi è in regola con la rottamazione-quater. Naturalmente tale divieto deve intendersi riferito a quei debito oggetto di rottamazione-quater; non ad altre cartelle del contribuente a oggi non sanate.

Il concetto di carico affidato

Fatta tale necessaria ricostruzione veniamo al concetto di carico affidato.

Infatti, anche l’art.23 della Manovra fa riferimento al carico affidato.

I

debiti risultanti dai singoli carichi affidati agli agenti della riscossione dal 1° gennaio 2000 al 31 dicembre 2023, derivanti dall’omesso versamento di imposte risultanti dalle dichiarazioni annuali e dalle attività di cui agli articoli 36-bis e 36-ter del decreto del Presidente della Repubblica 29 settembre 1973, n. 600, e agli articoli 54-bis e 54-ter del decreto del Presidente della Repubblica 26 ottobre 1972, n. 633, o derivanti dall’omesso versamento di contributi previdenziali dovuti all’Istituto Nazionale della Previdenza Sociale, con esclusione di quelli richiesti a seguito di accertamento, possono essere estinti (..).

Ma cosa si intende per carico affidato?

Ebbene, per rispondere a questa domanda ci viene in aiuto la circolare n° 2/2017 riferita alla rottamazione, ex art.6 del DL 193/2016.

Atteso che il momento della “trasmissione” telematica dei flussi è l’unico elemento previsto sia dalla disciplina dell’accertamento esecutivo(provvedimento del Direttore dell’Agenzia delle entrate n° 99696 del 30 giugno2011) che da quella dei ruoli (come da cartella esattoriale - D.M. n. 321 del1999), l’espressione “carichi affidati” deve essere intesa quale “carichi trasmessi” in quanto usciti dalla disponibilità dell’Ente creditore”.

Nei fatti il carico deve passare dall’Agenzia delle entrate all’Agenzia delle entrate-riscossione.

Per gli accertamenti esecutivi l’“affidamento formale” della riscossione in carico all’Agente” (trasmissione del carico) coincide con la data di trasmissione del flusso di carico (che è effettuata con cadenza giornaliera - decorsi 60 giorni dalla notifica degli atti nonché 30 giorni dal termine ultimo per il pagamento). Rispetto alla «quinquies» è inutile il riferimento agli accertamenti esecutivi.

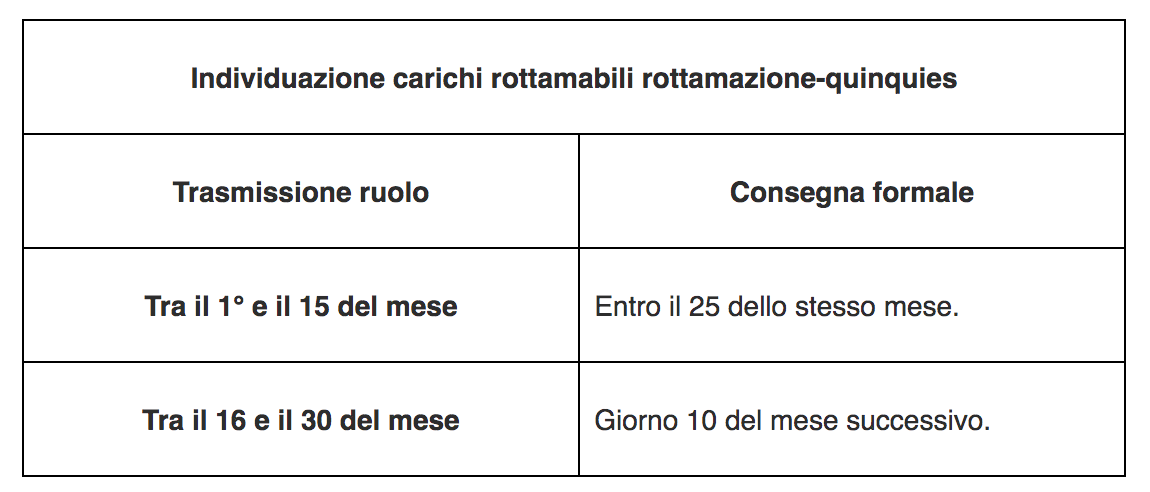

Da qui, in base a quanto stabilito dall’art.4 del D.M. n. 321 del 1999, rientrano nella rottamazione-quinquies, i ruoli telematici la cui consegna formale si intende effettuata il 10 gennaio 2024.

Sempre se siano stati effettivamente trasmessi all’Agente della riscossione entro il 31 dicembre 2023 (ossia nel periodo compreso tra il 16 e il 31 dicembre 2023).

Concetto di carico affidato

Data di affidamento del carico rottamazione-quinquies

Concetto di carico affidato

Data di affidamento del carico rottamazione-quinquies

Infatti, tale articolo dispone che: Per i ruoli trasmessi al CNC fra il giorno 1 e il giorno 15 del mese, la consegna al concessionario si intende effettuata il giorno 25 dello stesso mese; per i ruoli trasmessi al CNC fra il giorno 16 e l’ultimo giorno del mese, la consegna al concessionario si intende effettuata il giorno 10 del mese successivo.

A ogni modo, in fase di presentazione dell’istanza di rottamazione, il sistema telematico fornirà una lista delle cartelle rottamabili.

Detto ciò, una volta ammessi alla pace fiscale, il pagamento del quantum potrà essere effettuato:

- in unica soluzione, entro il 31 luglio 2026, o

- nel numero massimo di cinquantaquattro rate bimestrali, di pari ammontare, con scadenza: la prima, la seconda e la terza, rispettivamente, il 31 luglio 2026, il 30 settembre 2026 e il 30 novembre 2026; dalla quarta alla cinquantunesima, rispettivamente, il 31 gennaio, il 31 marzo, il 31 maggio, il 31 luglio, il 30 settembre e il 30 novembre di ciascun anno a decorrere dal 2027; dalla cinquantaduesima alla cinquantaquattresima, rispettivamente, il 31 gennaio 2035, il 31 marzo 2035 e il 31 maggio 2035.

In caso di pagamento rateale, sono dovuti, a decorrere dal 1° agosto 2026, gli interessi al tasso del 4% annuo.