Il c.d ravvedimento frazionato consente di regolarizzare i versamenti un po’ alla volta con il rischiò però di ricevere un accertamento del Fisco

Una volta che sono scaduti i termini ordinari per pagare le imposte o i tributi il contribuente ha comunque la possibilità di mettersi in regola pagando una sanzione che può essere più o meno pesante a seconda del tempo che intercorre tra la scadenza originaria per effettuare il versamento e il giorno in cui il contribuente decide di regolarizzare l’omesso o carente versamento in ravvedimento operoso.

Per i tributi amministrati dall’Agenzia delle entrate c’è la possibilità di procedere al c.d. ravvedimento frazionato o ravvedimento a rate.

Nei fatti il contribuente può decidere di pagare tutta l’imposta e poi procedere a versare la sanzione in ravvedimento. Oppure può procedere pagando poco a poco l’imposta e rapportare il ravvedimento di volta in volta alla quota di imposta versata.

Ciò è ammesso per legge, tuttavia bisogna stare attenti laddove in pendenza di ravvedimento frazionato interviene un controllo dell’Agenzia delle entrate.

Cosa rischia il contribuente in questi casi?

Il ravvedimento operoso

Il ravvedimento operoso è uno strumento importante che consente al contribuente di correggere errori, omissioni o ritardi nei versamenti fiscali prima che l’Amministrazione finanziaria o altra amministrazione agisca, pagando: imposte, interessi e una sanzione ridotta.

È disciplinato dall’art. 13 del D.Lgs. 472/1997 e mira a favorire una regolarizzazione spontanea e meno onerosa rispetto alle sanzioni ordinarie.

E’ ammesso anche il ravvedimento della dichiarazione IMU.

Grazie al ravvedimento il contribuente può sanare eventuali carenti od omessi versamenti pagando:

- l’imposta o il tributo non versato alla scadenza originaria;

- la sanzione previste per gli omessi versamenti (o per altre violazioni commesse);

- gli. interessi da ravvedimento la cui percentuale è fissata anno per anno dal MEF.

Ravvedimento operoso. Pagamenti a rate ed eventuali controlli del Fisco

Come detto in premessa, per i tributi amministrati dall’Agenzia delle entrate (Irpef, Ires, addizionali, ecc), il contribuente può procedere a un eventuale ravvedimento frazionato.

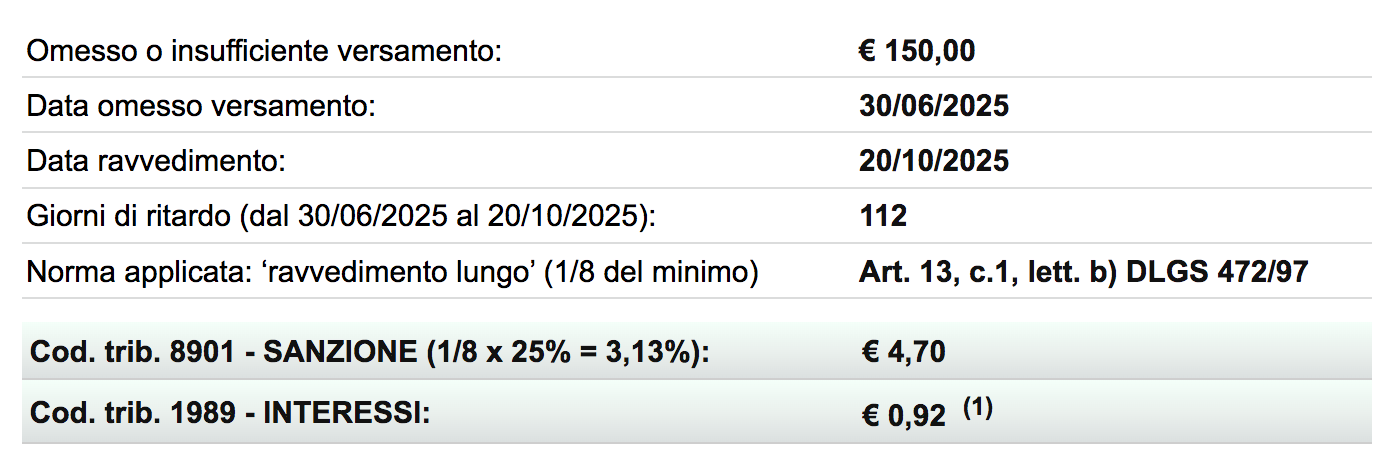

Facciamo un esempio, ipotizziamo che un contribuente non interessato dalla proroga delle imposte 2025 non ha pagato al 30 giugno Irpef per 450 euro.

Decide di regolarizzare la posizione procedendo con tre rate così scadenziate:

- 1° rata al 20 ottobre per 150 euro;

- 2° rata al 10 dicembre per 100 euro;

- 3° rata per il residuo al 10 gennaio 2026 per il residuo.

Ad esempio per la prima rata il ravvedimento sarà così calcolato:

Ravvedimento frazionato

Calcolo sanzione e interessi

Ravvedimento frazionato

Calcolo sanzione e interessi

Optare per il pagamento frazionato però espone il contribuente ad alcuni rischi.

Infatti se tra il pagamento di una rata e l’altra interviene un controllo dell’Agenzia delle entrate ad esempio un avviso di accertamento il contribuente sarà soggetto alla sanzione piena per la parte di imposta non ancora pagata. (salvo ricorso ad un eventuale strumento deflattivo ad esempio acc.to con adesione).

Cosa che nel nostro esempio sarebbe però difficile visto le tempistiche molto ravvicinate entro le quali il contribuente procede al versamento del dovuto.

Un eventuale schema d’atto in contraddittorio preventivo non sarebbe neanche un problema posto che la chance di ravvedimento sarebbe comunque ammessa.