Senza l’Ucraina, la prima metà finanziaria del 2022 avrebbe generato titoli e allarmi stile 2008. In compenso, un gruppo di banche (anche Ue) conta su 250 milioni al giorno dalla Fed. In interessi

Prendendo lo Standard&Poor’s 500 come riferimento, il semestre appena concluso per le equities è stato il peggiore dal 1962. Ovvero, sessanta anni. Nel 1970, infatti, l’indice chiuse i primi sei mesi dell’anno in calo del 21,01%. Quest’anno del 21,22%. Nulla più che numeri, statistiche, precedenti buoni per le serie storiche. Ciò che conta è altro. In primis, ce lo mostrano questi due grafici:

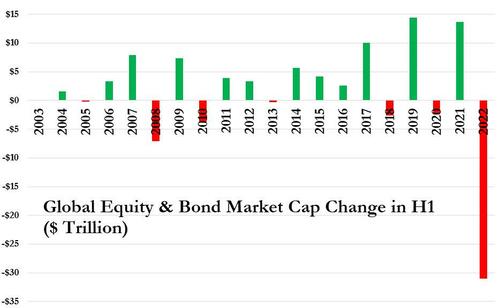

Controvalore di perdite aggregate dei capital markets azionario e obbligazionario (1 semestre 2022)

Fonte: Bloomberg/Zerohedge

Controvalore di perdite aggregate dei capital markets azionario e obbligazionario (1 semestre 2022)

Fonte: Bloomberg/Zerohedge

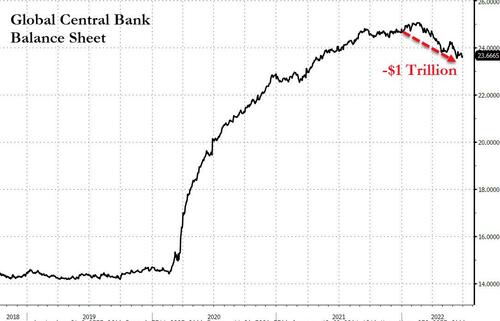

Andamento degli stati patrimoniali aggregati delle Banche centrali

Fonte: Bloomberg/Zerohedge

Andamento degli stati patrimoniali aggregati delle Banche centrali

Fonte: Bloomberg/Zerohedge

se il combinato di perdite accumulato dai mercati di capitale azionario e obbligazionario ha toccato qualcosa come 31 trilioni di dollari nel primo semestre, un qualcosa di totalmente senza precedenti, a inquietare è il raffronto con il controvalore di calo nei bilanci delle Banche centrali globali che avrebbe operato da detonatore di questo bagno di sangue: solo 1 trilione. Fa riflettere.

O, quantomeno, dovrebbe. Perché troppo spesso si parla di sistema manipolato, facendo riferimento a banche d’affari e fondi come fossero una Spectre oscura che gioca la sua partita parallela dietro le quinte del mercato ufficiale. Quello che magari viene cavalcato dai retail traders e spinge la stampa ad azzardare ridicole teorie rispetto al trionfo del David on-line rispetto al Golia degli algoritmi. Non è così. Il sistema è molto meno misterioso e inquietante di quanto possa sembrare. Il sistema, semplicemente, è un moloch di rendite di posizione, garantito in primo luogo non dalla capacità di leggere il mercato ma da quella di giocare di sponda con la politica. Lo spartiacque di Lehman Brothers, infatti, ha cambiato il paradigma: il sistema ha trovato il modo di cadere sempre in piedi. Ciò che sale e scende è soltanto la proiezione che noi abbiamo del mercato, quasi come nella caverna platonica.

Se infatti la stampa non ha utilizzato toni da 2008 per raccontare i risultati da incubo di questo trimestre, è unicamente perché la politica ha imposto un’agenda differente. Ciò che un tempo era affidato alI’Isis, alla Corea del Nord, al Covid, ora è assolto come compito dalla guerra. Ma non unicamente a livello di monopolio mediatico, bensì di falso driver. Le sanzioni alla Russia sono diventate il pivot attorno al quale ruota tutto: inflazione, commodities, scelte di politica monetaria delle Banche centrali. E non importa quale sia il reale impatto che queste stiano imponendo ai players: tutto ruota attorno a una priorità che garantisce un costante doppio piano di lettura. Se infatti qualcosa sfugge al controllo, ad esempio il fallimento nel percepire la natura di lungo termine della crisi dei prezzi, ecco che la cronaca bellica quotidiana arriva a coprire tutto con il suo carico di Orrore conradiano. E di fronte a missili che colpiscono centri commerciali e condomini, nessuno ha voglia di fare le pulci a Powell o Lagarde per la cantonata sulla natura transitoria dell’inflazione. Sarebbe cinico. Quindi, nessuno si azzarda.

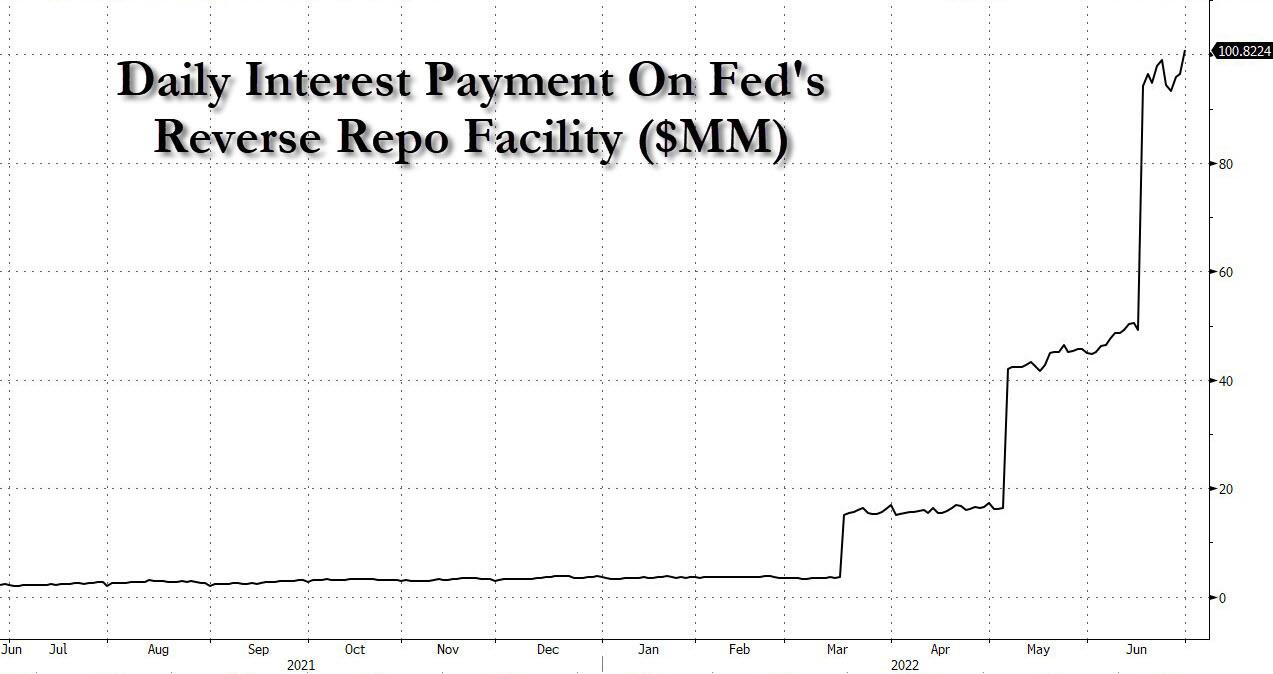

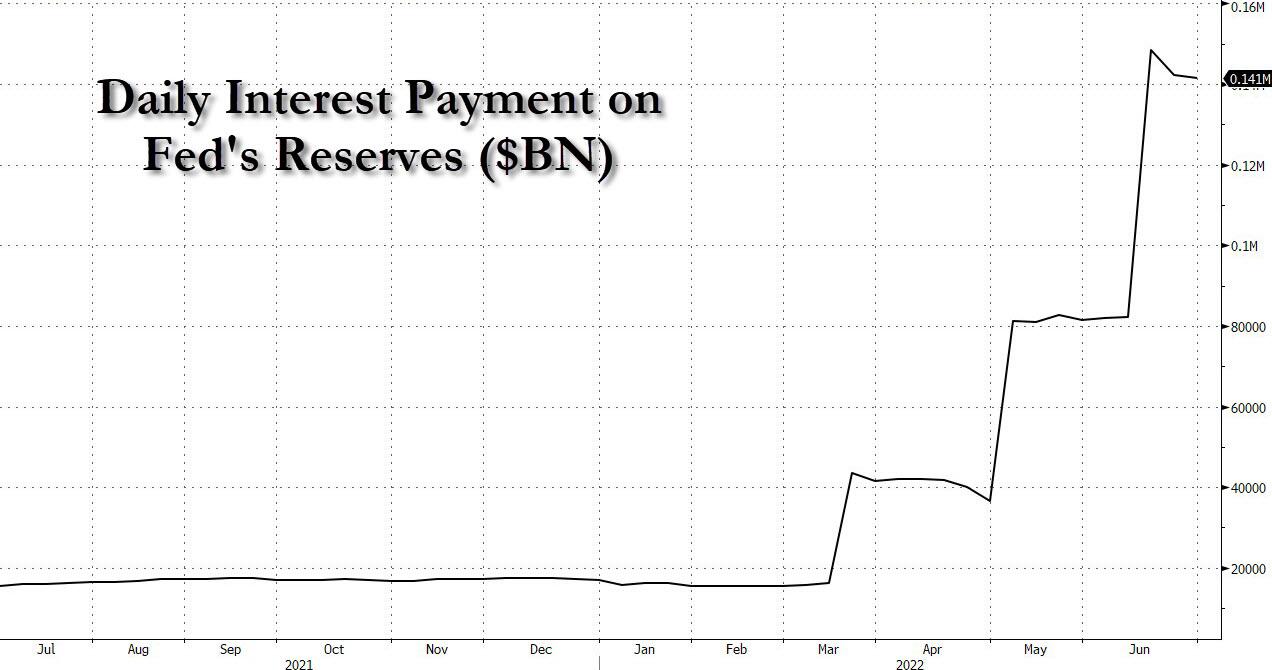

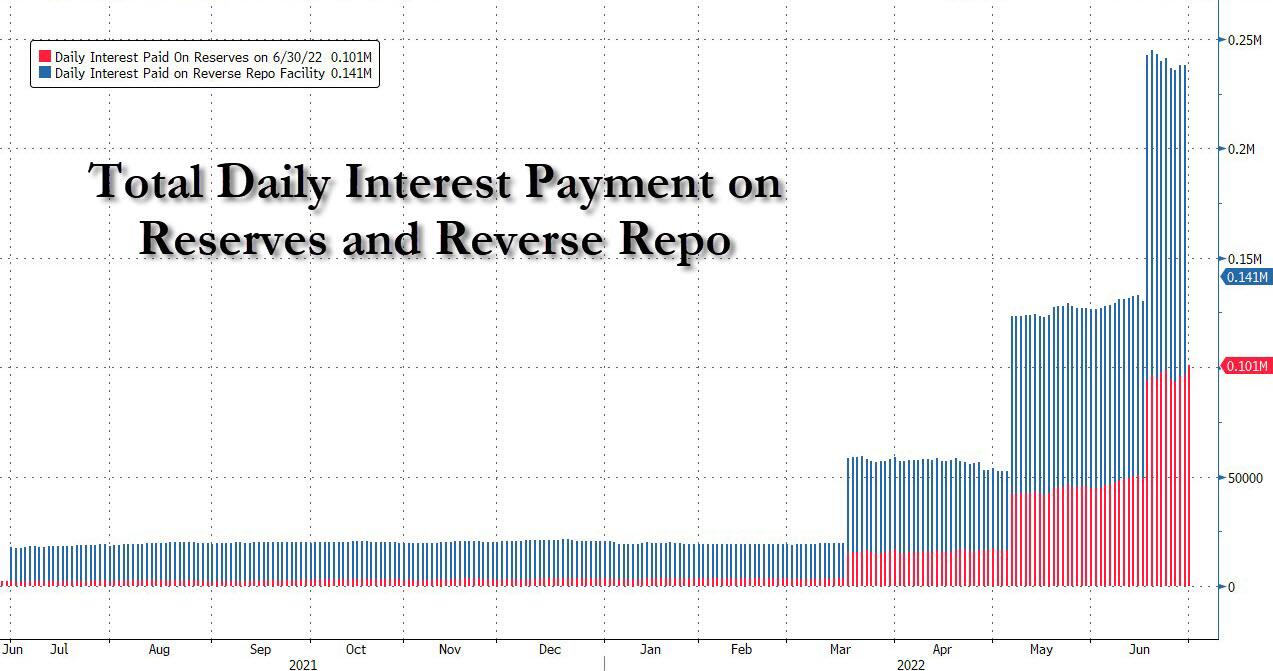

In compenso, ecco che dietro le quinte, il sistema continua tranquillamente la sua vita parallela e assolutamente lineare. Come mostrano questi tre grafici,

Andamento del controvalore in interessi pagati dalla Fed sui depositi in reverse repo

Fonte: New York Fed/Zerohedge

Andamento del controvalore in interessi pagati dalla Fed sui depositi in reverse repo

Fonte: New York Fed/Zerohedge

Andamento del controvalore in interessi pagati dalla Fed sulle riserve depositate

Fonte: Fed/Zerohedge

Andamento del controvalore in interessi pagati dalla Fed sulle riserve depositate

Fonte: Fed/Zerohedge

Controvalore combinato di interessi pagati dalla Fed su reverse repo e riserve

Fonte: Fed/Zerohedge

Controvalore combinato di interessi pagati dalla Fed su reverse repo e riserve

Fonte: Fed/Zerohedge

quasi un riassunto per immagini di una storia che ha goduto dell’onore delle cronache solo per pochi giorni ma che, in compenso, prosegue imperterrita da mesi. E questo, nonostante i cambiamenti drastici della politica della Fed. Mentre infatti si dibatte sui tassi di interesse, alla Fed di New York è appena stato battuto l’ennesima record: 2,33 trilioni di dollari parcheggiati al reverse repo da banche e istituzioni finanziarie. Di fatto, inert money. Ma molta. Una montagna. E il primo grafico ci mostra quale sia la ragione di questo trend ormai consolidato e strutturale. Finché i tassi erano a zero, quei depositi venivano remunerati con lo 0,05% di interessi. Meglio di niente, stante il rischio zero.

Oggi, però, quel tasso è salito all’1,55%. E la Fed giornalmente paga ai depositari 100 milioni di dollari di interessi. Per fare assolutamente nulla, se non depositare cash nell’unica facility al mondo totalmente aliena al rischio di controparte. E il secondo grafico ci dice ancora di più. Poiché se formalmente il regime di riserve in eccesso è terminato nel marzo 2020, quando la Fed ha portato a zero i requisiti, in realtà la liquidità presente ha subito un morphing formale e si è tramutata in riserve, attualmente a quota 3,13 trilioni di dollari. Ed ecco che, alla luce di questo, sempre la Fed giornalmente paga altri 141 milioni di dollari alle banche (in questo caso, principalmente estere) che decidono di depositare le riserve presso la Banca centrale Usa. Il terzo grafico somma queste due dinamiche: a fronte di nulla più che un deposito a rischio zero, Jerome Powell stacca quotidianamente un assegno da 242 milioni di dollari al cosiddetto sistema. Di cui la Fed non è solo parte ma, in realtà, motore immobile.

Insomma, mentre qualcuno piange per il semestre horribilis, qualcun altro ride di rendita. E lo fa di gusto, poiché paradossalmente la festa pare appena iniziata. E, anzi, solo adesso comincia a scaldarsi. Il bancomat appena descritto, infatti, è già operativo su queste cifre con i Fed Funds all’1,75% ma, quantomeno sulla carta e se verranno rispettati gli 11 rialzi annunciati lo scorso aprile, entro fine anno quel tasso dovrebbe arrivare al 3,50%. Tradotto? A saldi di reverse repo e riserve invariati rispetto al livello attuale, la Fed pagherebbe in interessi a banche e fondi qualcosa come 500 milioni di dollari al giorno solo di interessi su inert money.

Insomma, mezzo miliardo che altro non è se non la conseguenza a scoppio ritardo e spalmata nel tempo dell’attività di espansione monetaria della stessa Fed. Insomma, il QE regala gioia sia quando è attivo che quando, ufficialmente, è terminato. O addirittura in modalità di reverse. Eccolo, il sistema. Un enorme schema Ponzi di rendite di posizione. A costo e rischio zero. E finché c’è Putin a riempire le headlines e generare indignazione, nei sottoscala del mercato è business ad usual. Alla faccia del semestre da incubo di Wall Street, quello che dovrebbe far notizia. E nemmeno troppo, in realtà.

Argomenti