Nel 2025 l’oro è tornato prepotentemente sotto i riflettori. Non solo come difesa classica contro inflazione e incertezze geopolitiche, ma anche come asset strategico per banche centrali e grandi patrimoni. Il quadro macro resta fragile. La Fed ha mantenuto i tassi fermi a giugno, ma il mercato già sconta tre tagli entro l’anno e altri due nel 2026, segno che le preoccupazioni su crescita e tenuta fiscale restano alte.

Nel frattempo, i rendimenti dei Treasury sono scesi, il dollaro si è indebolito e gli investitori si sono mossi velocemente verso l’oro. I volumi scambiati hanno raggiunto livelli record nel primo semestre (329 miliardi di dollari al giorno in media) e gli ETF hanno registrato afflussi elevati, soprattutto dal Regno Unito.

Queste dinamiche raccontano due tensioni parallele: da un lato, la ricerca di copertura contro potenziali shock (USA, Medio Oriente, Cina); dall’altro, l’aspettativa di rotazioni settoriali, con i materiali di base pronti a cavalcare un eventuale breakout dell’oro sopra i massimi storici, verso target a 4.000 dollari.

Nei prossimi mesi, saranno due i fronti da osservare con attenzione: l’azionario e il dollaro. Perché da lì passeranno le prossime mosse dell’oro.

Oro, i segnali per l’azionario

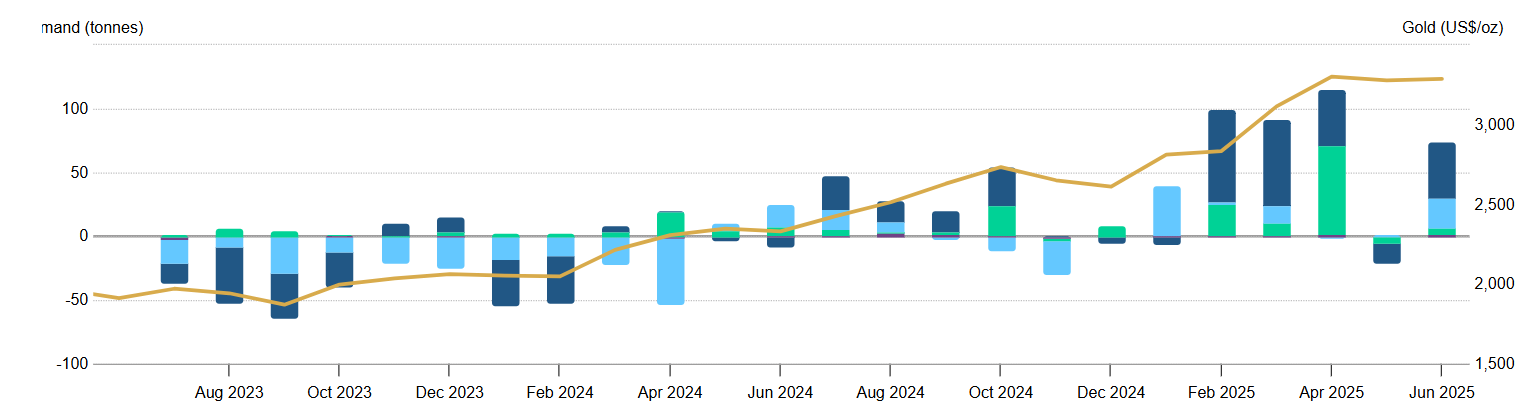

Negli ultimi due anni il comportamento dell’oro rispetto all’azionario si è rivelato controintuitivo. I prezzi dell’oro hanno continuato a crescere mentre l’S&P 500 raggiungeva nuovi massimi storici. Anche a giugno, gli ultimi dati del World Gold Council hanno rivelato che i volumi sul mercato dell’oro si sono contratti del 20% su base mensile - in corrispondenza di nuovi record degli indici globali (S&P 500, Nasdaq, MSCI World). Ma attenzione: non c’è stata fuga dall’oro, quanto piuttosto una pausa di posizionamento. I fondi istituzionali hanno mantenuto le posizioni, ma allocato nuova liquidità altrove, in particolare sui titoli tech e growth.

Flussi ETF sull’Oro

Fonte World Gold Council

Flussi ETF sull’Oro

Fonte World Gold Council

Questa dinamica riflette una riduzione delle posizioni lunghe sull’oro da parte dei gestori finanziari (-28% nei primi sei mesi dell’anno), salvo poi invertire la tendenza a giugno con un +11%. Una rotazione tattica, legata a prese di profitto sull’oro dopo il rally primaverile, ma anche a un sentiment più costruttivo sull’azionario in vista del Q3.

Grafico S&P 500 vs Gold

Fonte Tradingview

Grafico S&P 500 vs Gold

Fonte Tradingview

Tuttavia, se l’oro dovesse rompere con forza i massimi storici – ipotesi non remota data l’intensità degli acquisti asiatici e l’incertezza macro – potremmo assistere a una rotazione settoriale verso asset reali e ciclici: materiali di base, minerari e infrastrutture.

In questo scenario, il decoupling non sarebbe più solo tattico ma strutturale, con l’oro che assume il ruolo di “nuovo cash” per i portafogli multi-asset globali, e l’equity che funge da veicolo di rimbalzo momentaneo, destinato però a tornare sotto pressione se le tensioni geopolitiche e fiscali dovessero intensificarsi.

Gli analisti di Goldman Sachs prevedono hanno infatti fissato il target dell’oro a 3.700 dollari entro fine 2025 e a 4.000 dollari entro la metà del 2026. Anche JP Morgan vede un obiettivo di 4.000 dollari l’oncia entro fine 2026.

Oro e fuga dal dollaro

L’altro fronte caldo del 2025 è il rapporto oro-dollaro. In un contesto di tassi USA stabilmente alti ma con segnali di taglio futuri e con il deficit federale americano nuovamente al centro del dibattito, l’oro sta tornando a essere percepito come scudo contro la centralità del dollaro. Il dato chiave in questo senso è l’Asia.

La Cina, da sola, ha acquistato 85 tonnellate di oro via ETF (pari a 8,8 miliardi di dollari) nel primo semestre, un record assoluto. Una mossa dettata da una combinazione esplosiva: tensioni commerciali con gli USA, rallentamento economico interno e volontà politica di ridurre la dipendenza dal dollaro nei portafogli sovrani.

Il Giappone, dopo anni di letargo, è tornato attivamente a coprirsi contro l’inflazione importata, mentre l’India ha aumentato l’esposizione all’oro anche per compensare la pressione inflattiva interna legata al prezzo del riso e di altri beni primari.

In parallelo, anche l’Europa ha mostrato segnali di convergenza: l’ottavo taglio dei tassi Bce, l’incertezza sulla crescita e il riaccendersi dei rischi geopolitici hanno spinto verso un aumento di 78,9 tonnellate di oro nei fondi europei, per un valore complessivo di 6 miliardi di dollari.

In sintesi, l’oro sta tornando a essere bene rifugio globale, non più legato unicamente al dollaro o al rischio inflattivo, ma percepito come bene strategico per la difesa patrimoniale in uno scenario multipolare e fragile.

| DISCLAIMER Le informazioni e le considerazioni contenute nel presente articolo non devono essere utilizzate come unico o principale supporto in base al quale assumere decisioni relative agli investimenti. Il lettore mantiene la piena libertà nelle proprie scelte d’investimento e la piena responsabilità nell’effettuazione delle stesse, poiché egli solo conosce la sua propensione al rischio e il suo orizzonte temporale. Le informazioni contenute nell’articolo sono fornite a mero scopo informativo e la loro divulgazione non costituisce e non è da considerarsi un’offerta o sollecitazione al pubblico risparmio. |