Come sono andati i mercati questa settimana? Nonostante le guerre, sono rimasti imperturbabili. Le tensioni geopolitiche sono riesplose, i prezzi del petrolio sono crollati e i titoli della difesa hanno oscillato senza direzione chiara - ma l’azionario in generale non ha fatto una piega. L’S&P 500 ha sfiorato nuovi massimi storici, il Nasdaq ha continuato la sua corsa grazie ai titoli legati all’AI e persino i titoli a bassa capitalizzazione hanno beneficiato dell’entusiasmo.

È come se gli investitori guardassero al caos e dicessero: “Tutto ok, possiamo andare avanti. Non ce ne importa nulla!”. E lo stesso accade non solo nei mercati azionari, ma anche nei mercati del credito.

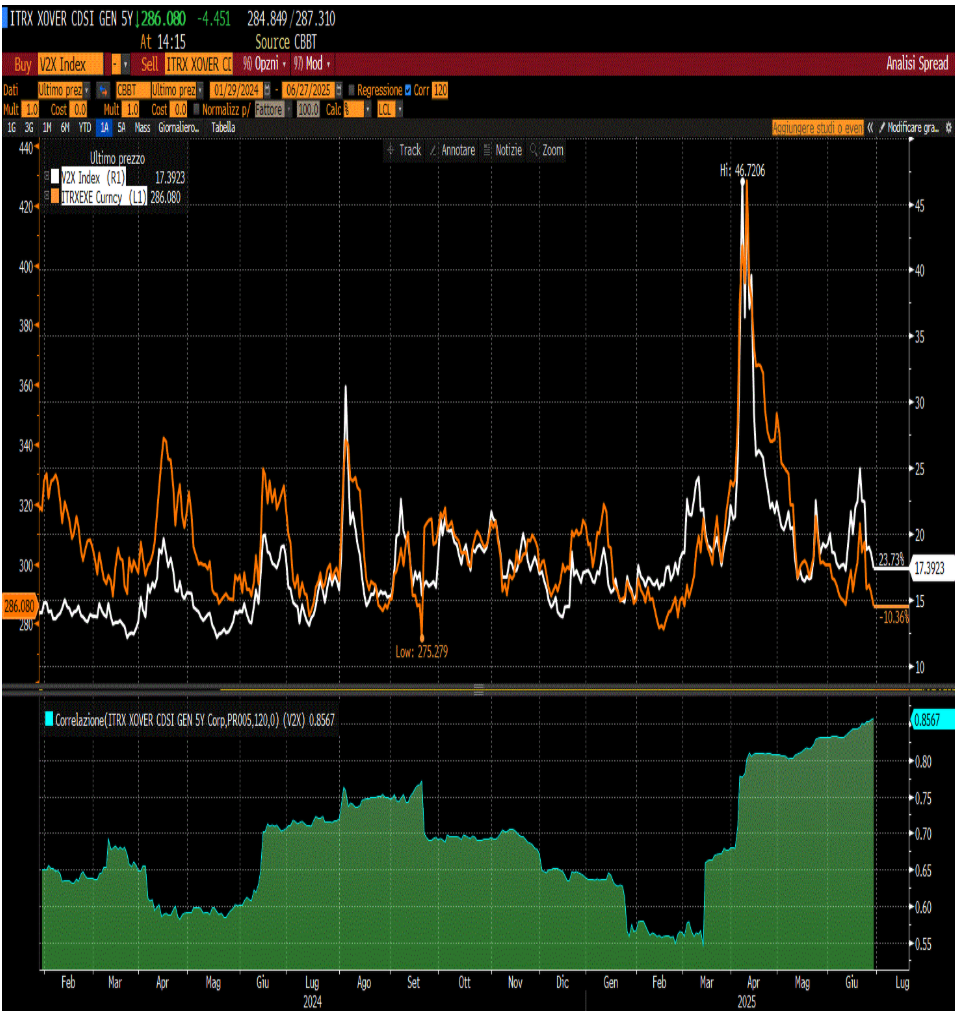

Sono andato a vedere, per esempio, la correlazione fra la volatilità dell’indice Eurostoxx50 (indice V2X) e l’indice dei prezzi dei CDS su carta obbligazionaria High Yield area euro (XOVER) che potete osservare nel grafico Bloomberg qui sotto. Nella tabella in alto osserviamo l’andamento della volatilità azionaria Eurostoxx50 V2X (linea bianca) giunta ai suoi minimi storici (17%) insieme all’indice dei prezzi dei cds su carta Sub-Investment Grade denominati in euro (indice XOVER) in linea gialla, anch’esso ai minimi storici (290 punti base). Anche gli spread di credito in euro sopra la curva swap sono molto compressi. L’appetito per il rischio è dunque ai massimi.

E, cosa più interessante, la correlazione fra le due variabili (la tabella in basso, con la linea blu) è anch’essa ai massimi storici, cioè all’85%. I mercati sono molto rilassati, non c’è che dire.

.

Fonte: Bloomberg

.

Fonte: Bloomberg

Cosa alimenta questo clima rilassato?

In parte, è tornato l’ottimismo su possibili tagli dei tassi. Il calo improvviso del petrolio ha attenuato le pressioni inflazionistiche e qualche timido segnale accomodante da parte della Federal Reserve ha acceso le speranze per una riduzione già a settembre. I rendimenti obbligazionari si sono abbassati, e l’appetito per il rischio è tornato.

Sì, i rischi ci sono - dalle tensioni in Medio Oriente a valutazioni forse eccessive in alcune aree - ma per ora Wall Street è in piena modalità estiva: calma e rilassata.

Poi ci sono gli accordi in arrivo per terminare la guerra sui dazi. Il clima di distensione si è protratto infatti alla notizia che la data della sospensione dei nuovi dazi USA contro l’Europa potrebbe essere spostata dal 9 luglio ben più in avanti, sino a data da destinarsi

Ma durerà questa calma?

Difficile dirlo. I mercati spesso si risvegliano e rimettono “i piedi per terra”, proprio quando meno te lo aspetti. Ma per il momento, preferiscono ignorare il rumore e godersi il sole e il caldo, come dei turisti sotto l’ombrellone impegnati a sorseggiare la loro bibita ghiacciata.

Eppure era stata una primavera difficile…con una rimonta epica subito dopo

Ad aprile c’era un altro clima sicuramente. Dal giorno del Liberation Day di Trump (2aprile) c’è stata una guerra commerciale aggressiva, l’escalation in Medio Oriente e la competizione globale sull’AI dettata dai cinesi di DeepSeek: ma ad oggi, sembra che nulla di tutto questo sia riuscito a rovinare la rimonta dei mercati dai minimi dell’anno.

L’indice S&P 500 è a meno dello 0,1% da una chiusura record, dopo aver recuperato da un crollo quasi del 20% ad aprile. Il Nasdaq 100, ad alta concentrazione tecnologica, ha già segnato un nuovo massimo martedì, spinto dalle aspettative di una tregua in Medio Oriente che potrebbe evitare shock alle forniture globali di petrolio.

Eppure le valutazioni non sono così a buon mercato: se vado ad interrogare Bloomberg, vedo che i P/E “forward 1y cioè i prezzi sugli utili stimati del 2026 per i vari indici USA si situano a livelli HOT, come per esempio il Dow Jones a 22x oppure il Nasdaq a 30x. Invece sono molto più a buon mercato i prezzi relativi degli indici europei con il DAX a 14.5x, la borsa italiana a 11x oppure il CAC40 a 13.8x.

La conclusione che ne possiamo trarre è una sola: questa forza riflette la quantità di liquidità ancora presente nel sistema, la facilità di finanziarsi e comprare a leva, e la voglia degli investitori di comprare durante i cali, in un mercato trainato dai colossi tech e dall’entusiasmo per l’AI, e per ciò che riguarda l’Europa, i rialzi sono alimentati dalle prospettive di ribassi ulteriori dei tassi della BCE e dai piani di spesa pubblica che dovranno stimolare i consumi nel biennio 2026-2027.

E poi c’è all’orizzonte la fine della guerra sui dazi. Negli ultimi quattro mesi, le preoccupazioni sembrano essersi attenuate. Una svolta importante è arrivata quando Donald Trump ha fatto marcia indietro su alcuni dei dazi più “severi”, mentre continuano le trattative per nuovi accordi commerciali con la UE. Gli Stati Uniti hanno poi appena firmato una tregua con la Cina, che si è impegnata a fornire terre rare.

Prevedo quindi che altri accordi commerciali possano ridurre l’incertezza e, col tempo, diminuire l’ansia di imprese, consumatori e investitori sul futuro dell’economia mondiale.

Tassi di interesse a breve più bassi dovrebbero rafforzare ulteriormente gli utili aziendali. Aspettiamo quindi i risultati societari del 2° trimestre 2025, che dovrebbero arrivare a partire dalla prima settimana di luglio. Se dovessero essere deludenti, i mercati ne prenderebbero atto innescando una correzione abbastanza robusta. Eppure, per ciò che riguarda il 1^ trimestre 2025, nonostante l’incertezza politica, i risultati societari sono rimasti mediamente solidi. Nel 1°T. 2025, gli utili dell’S&P 500 sono cresciuti del 4,9%, segnando l’ottavo trimestre consecutivo di crescita su base annua, secondo dati FactSet.

Un’economia USA - per il momento - ancora robusta sostiene l’ottimismo

Un altro motivo della resilienza dei mercati è la tenuta dell’economia USA. Il tasso di disoccupazione è al 4,2% e i dati di maggio sul mercato del lavoro mostrano solo un leggero rallentamento. L’inflazione, inoltre, non sembra risentire dei dazi imposti finora.

E poi c’è la Fed: nonostante gli insulti continui di Trump al malcapitato Powell, si prevedono due tagli dei tassi quest’anno, secondo il “dot plot” dei membri del Board of Governors Fed. Il presidente Jerome Powell, tuttavia, ha confermato che non si muoveranno fino a quando non avranno una chiara lettura sull’impatto dei dazi sui prezzi.

L’ondata della AI non si ferma

Nel frattempo, la narrativa sull’intelligenza artificiale, che da due anni sostiene i mercati, resta intatta. L’ultima stagione degli utili ha rinsaldato la fiducia: Nvidia continua a crescere a ritmi vertiginosi, e i colossi tech non hanno rallentato gli investimenti nell’AI. A inizio anno, l’ascesa della startup cinese DeepSeek, e dei suoi algoritmi a basso costo, aveva generato qualche dubbio, ma è stata solo una breve pausa.

La tendenza di lungo termine dell’impiego dell’AI nei processi produttivi resta solida, e le recenti dinamiche di adozione massiccia di questi strumenti e la monetizzazione nei bilanci societari (aumento dei profitti e taglio dei costi) dovrebbero alimentare la prossima fase del rally.

Ma attenzione ai prossimi rischi

I prossimi giorni potrebbero portare maggiore volatilità. Gli investitori attendono con cautela la scadenza dell’8 luglio per la sospensione reciproca dei dazi e nuovi dati sul lavoro sono attesi la prossima settimana. Inoltre bisogna vedere come verrà approvato al Congresso USA il pacchetto fiscale voluto da Trump e gli effetti espansivi sul deficit pubblico USA nel prossimo biennio.

Per quanto tempo ancora cinesi, giapponesi e gli altri grandi inevstitori continueranno a comprare Treasury, se il deficit/PIL degli USA arriverà a livelli insostenibili?

Ora siamo ad un deficit di 2 trilioni dollari per il 2025 con un deficit/PIL negli USA pari a 6% del PIL e un debito pubblico del 100% sul PIL ma se si contano solo i Treasury emessi, e però si situa a ben il 128/130% sul PIL se si considera il debito allargato, cioè quello che comprende i debiti nei confronti delle pubbliche amministrazioni.

E poi c’è la debolezza del dollaro. Buona per facilitare gli esportatori USA, che vedono le proprie merci più competitive nel resto del mondo, ma pessima per gli investitori stranieri del debito pubblico USA Se gli investitori stranieri avranno definitivamente contezza che la strategia di Trump è proprio quella di avere un dollaro debole, allora la fuga dal dollaro e dagli asset denominati in dollari (bond ed azioni) continuerà in maniera inarrestabile.

Il grande spostamento del denaro mondiale inizia nel 2025: i flussi di capitale escono fuori dagli USA, verso nuovi mercati

E qui arriviamo al grande tema dei mercati finanziari, che sarà protagonista della seconda metà degli anni 20 del XXI° secolo.

Secondo MRB Partners, società di strategia indipendente di cui ho letto un report recentemente, è in atto una rotazione dagli asset statunitensi verso azioni europee, giapponesi ed emergenti, destinata ad accelerare nei prossimi 6-12 mesi. Troppa concentrazione nei portafogli USA, unita a un dollaro debole, spinge verso una diversificazione. È il “fattore Trump” di cui ho già parlato altre volte su queste pagine.

Il peso delle azioni USA nell’indice MSCI globale è del 64%, con i dieci maggiori titoli che rappresentano circa un terzo della capitalizzazione complessiva. Anche se parte dell’interesse per la diversificazione nasce da timori sull’economia americana e sulla sostenibilità del debito pubblico, più che da entusiasmo per il resto del mondo, MRB ritiene che la crescita dei flussi di denaro vero le mete internazionali aumenteranno, mentre gli afflussi verso l’area statunitense rallenteranno dopo due anni forti, come il 2023 e il 2024. Anche perché - lo ribadisco - i prezzi relativi delle azioni europee sono più a buon mercato di quelli delle azioni USA

La raccomandazione è quindi questa: sovrappesare Europa, Giappone e mercati emergenti, sottopesare USA, Australia e Canada (per i rischi nei settori finanziari e delle materie prime) e vediamo perché.

Prospettive globali favorevoli per le aree extra-USA

Nel biennio 2025-2026 la spesa dei consumatori in crescita favorirà Giappone ed Eurozona; la Cina potrebbe crescere del 4,5% nel 2026 in termini reali. L’Eurozona riceverà ulteriore impulso da stimoli fiscali, soprattutto in Germania dove è stato allentato il freno al debito, e si intensificherà la spesa in armamenti a scopo difensivo.

Gli scambi globali, interrotti temporaneamente dai dazi USA, potrebbero riprendersi nei prossimi mesi. Dato che i mercati azionari extra-USA sono più sensibili al commercio globale, ne trarrebbero maggiore beneficio. Facilitando i rapporti commerciali a paesi extra-USA.

Le politiche monetarie e fiscali restano espansive in USA, Eurozona, Cina e mercati emergenti. Tuttavia, i rendimenti obbligazionari degli USA potrebbero risalire se la crescita sarà superiore alle attese. Oppure se l’inflazione dovesse risvegliarsi Con valutazioni relative a P/E elevate, gli USA sarebbero i più vulnerabili a un aumento dei rendimenti, soprattutto se il Treasury a 10 anni dovesse tornare al 5% come nel 2023. Ricordiamoci infatti che I titoli tech USA trattano a un P/E forward 2026 di 30x.

Infine, la debolezza del dollaro prolungata, cioè oltre 1,20 contro euro, potrebbe avere un impatto significativo sulla performance dei mercati USA: un dollaro più debole favorisce i rendimenti degli asset esteri agli USA, anche per gli investitori americani, che sposterebbero la liquidità in altre zone del globo, così come stanno già facendo i cinesi e i giapponesi.

| DISCLAIMER Le informazioni e le considerazioni contenute nel presente articolo non devono essere utilizzate come unico o principale supporto in base al quale assumere decisioni relative agli investimenti. Il lettore mantiene la piena libertà nelle proprie scelte d’investimento e la piena responsabilità nell’effettuazione delle stesse, poiché egli solo conosce la sua propensione al rischio e il suo orizzonte temporale. Le informazioni contenute nell’articolo sono fornite a mero scopo informativo e la loro divulgazione non costituisce e non è da considerarsi un’offerta o sollecitazione al pubblico risparmio. |