Sono queste le compagnie aeree low cost in difficoltà nel 2025. Ecco quelle che rischiano di più.

Alcune compagnie aeree low cost faticano a tenere la rotta e per alcune l’equilibrio economico comincia a scricchiolare. Dopo l’entusiasmo post pandemia, i nodi sono venuti al pettine. I costi operativi continuano a salire, i margini si assottigliano e i clienti, più attenti e selettivi, non sono più disposti a pagare qualsiasi prezzo per volare. Chi non si è adattato in tempo al nuovo scenario ora rischia di rimanere indietro.

Nel 2024 si è aperta una forbice netta, con alcune low cost che reggono il colpo, anzi continuano a crescere (come Ryanair) altre invece mostrano segnali evidenti di affanno, con profitti operativi in calo e conti in picchiata. E se le condizioni non migliorano, il 2025 potrebbe trasformarsi in un anno di consolidamento, o peggio, di uscita di scena per i player più deboli.

Ecco le aziende più a rischio.

Wizz Air

Per anni Wizz Air è sembrata la nuova stella del cielo europeo. Modello ultra low cost, flotta giovane, espansione spinta. Oggi, però, il quadro è cambiato. E parecchio.

Nel secondo trimestre 2025, il margine operativo per passeggero si è fermato a 1,6 euro. Una cifra che impallidisce se confrontata con i 15,8 euro di Ryanair. E non è un problema di ricavi perché Wizz Air incassa 84 euro a passeggero più di Ryanair. Il vero nodo sono i costi troppo alti, pari a 82,4 euro per viaggiatore.

Le cause sono tante e concatenate. Il fermo dei motori Pratt & Whitney ha lasciato a terra 41 aerei, quasi un quinto della flotta. La chiusura della base di Abu Dhabi ha bruciato capitale. E alcune scelte strategiche hanno pesato: niente copertura carburante in piena crisi Covid, espansione in territori già presidiati da concorrenti agguerriti, leasing onerosi. Il conto, oggi, parla di oltre 350 milioni di euro bruciati in cinque anni.

Gli analisti, ora, apprezzano i primi segnali di prudenza, come il taglio degli ordini e un maggior focus sul core business dell’Europa centro-orientale. Ma la domanda resta: è troppo tardi per invertire la rotta?

Vueling

Vueling si muove da tempo in una zona grigia. Pur essendo una low cost, la compagnia controllata da IAG (lo stesso gruppo di British Airways e Iberia) sostiene costi operativi che poco hanno a che fare con il modello ultra-economico. E questo doppio binario, alla lunga, penalizza.

In Spagna deve fronteggiare rivali decisamente più aggressivi, come Ryanair e Wizz Air, che sono in continua espansione. In Italia, invece, ha perso slancio e visibilità, lasciando spazio a competitor più dinamici.

I conti veri non sono noti, perché inglobati nei bilanci del gruppo IAG. Ma l’operatività parla chiaro: margini stretti, pressione concorrenziale ai massimi e un posizionamento che fatica a reggere il passo. Il rischio concreto è che Vueling rimanga in un limbo strategico all’interno del gruppo. Dunque sarebbe necessario un riposizionamento strategico per risollevarne le sorti.

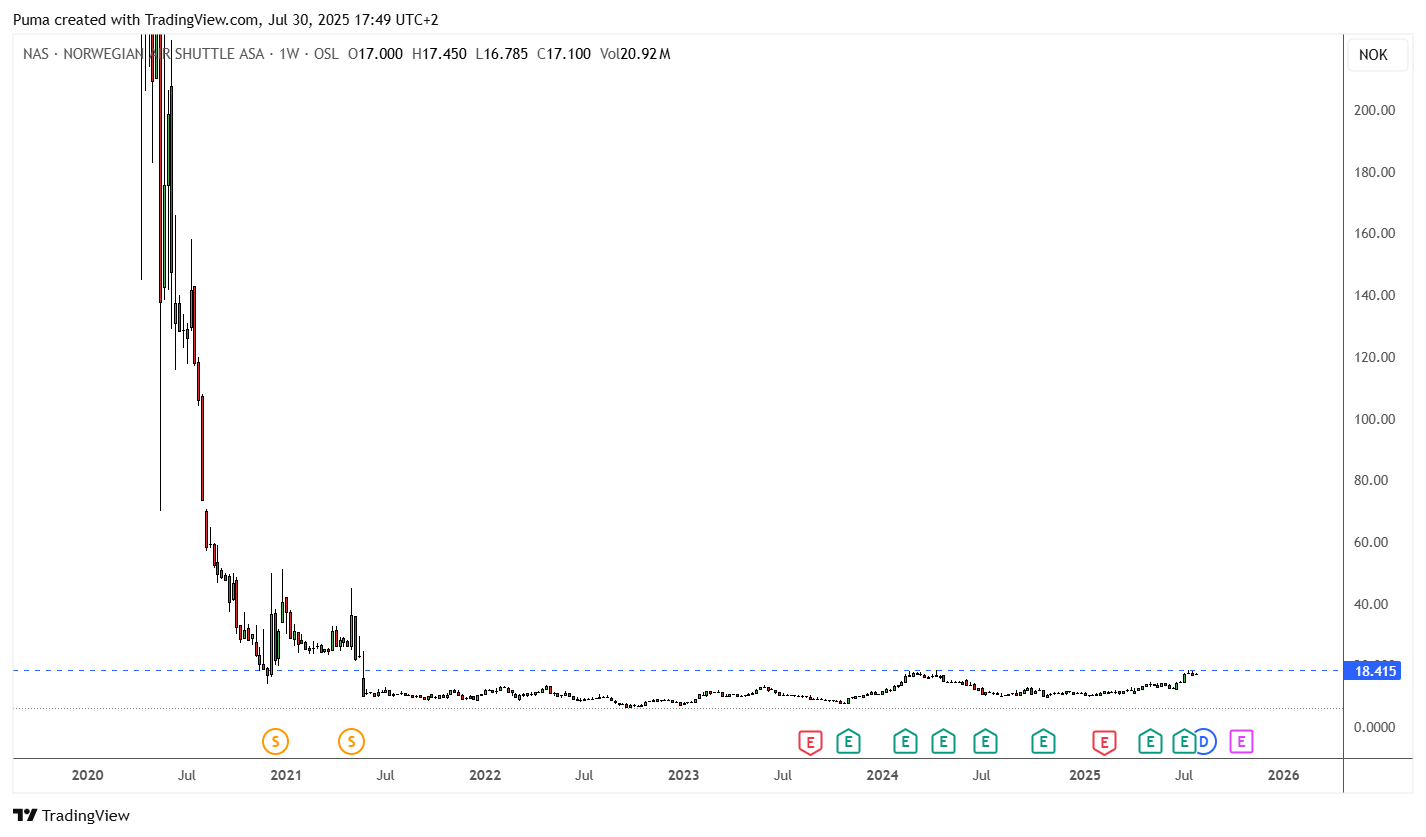

Norwegian

Grafico azioni Norwegian

Fonte Tradingview

Grafico azioni Norwegian

Fonte Tradingview

C’era un tempo in cui Norwegian sembrava l’avanguardia del low cost sul lungo raggio. Poi è arrivato il disastro. Già prima del Covid la compagnia era in apnea. Il default del 2020 ha solo accelerato un destino che sembrava inevitabile, come dimostra il crollo verticale subito alla Borsa di Oslo (-98% dal 2020).

Per sopravvivere ha tagliato la flotta, ristretto le rotte ed eliminato i voli intercontinentali. Ma anche così, i conti non tornano. Nel primo semestre 2025, i risultati finanziari hanno mostrato un miglioramento del load factor (il riempimento degli aerei), ma i costi operativi per passeggero sono ancora troppo elevati rispetto ai competitor diretti.

Norwegian continua a muoversi in equilibrio precario, né abbastanza low cost da competere sui prezzi, né abbastanza premium da alzare i ricavi. Un ibrido che rischia di restare impantanato in mezzo, mentre i big volano sempre più lontano.

Volotea

Volotea ha puntato tutto su una nicchia, proponendo voli tra città secondarie, con focus sul Mediterraneo. Un modello interessante e più “caldo” rispetto alla concorrenza che ha funzionato finché il vento soffiava a favore. Ma l’espansione post-Covid ha gonfiato la struttura e ora i nodi iniziano a venire al pettine: flotta troppo ampia, costi in crescita, tasso di riempimento spesso sotto la soglia di redditività.

Le voci di una possibile acquisizione o di una partnership industriale, mai smentite, suggeriscono che le difficoltà siano concrete. Il problema non è solo la scala, ma la capacità di resistere in un mercato che, sotto pressione, lascia poco spazio agli operatori più piccoli.