Doppia la sfida per le banche italiane, alle prese con tagli tassi BCE e minaccia dazi Trump. Cosa è emerso dalle trimestrali delle Top 5.

Conclusa la stagione delle trimestrali per le banche italiane più importanti quotate a Piazza Affari, con i conti di UniCredit che hanno fatto calare ufficialmente il sipario sui bilanci delle BIG, gli analisti di Morningstar DBRS si sono messi immediatamente al lavoro, per cercare di cogliere i messaggi salienti emersi dai risultati di bilancio diffusi.

Nel report “Large Italian Banks: Solid Q1 2025 Results Set the Foundation to Navigate M&A Shockwave Amidst Global Trade Tensions”, Andrea Costanzo, vice presidente della divisione di rating delle istituzioni finanziarie europee di Morningstar DBRS e Marcos Alvarez, Managing Director della divisione di rating delle istituzioni finanziarie globali sempre di Morningstar DBRS, hanno presentato i punti di forza e di debolezza delle TOP 5 quotate sul Ftse Mib della borsa di Milano: Intesa SanPaolo, UniCredit, Banco BPM, BPER , MPS-Monte dei Paschi di Siena).

Tutte banche che, insieme a quelle minori, così come a quelle dell’area euro, fanno fronte alle due grandi sfide rappresentate dal contesto di tassi di interesse più bassi, a causa dei tagli che la BCE continua ad annunciare - arrivati a ben sette in poco meno di un anno - e dal quadro macroeconomico diventato inevitabilmente più incerto, sulla scia dei dazi reciproci che il presidente americano Donald Trump ha annunciato praticamente contro tutti i partner commerciali degli Stati Uniti.

Lo dice lo stesso titolo del report appena pubblicato dagli analisti che presenta, e questa è la buona notizia, un tono di fiducia nei confronti del settore bancario italiano, alle prese tra l’altro con diverse operazioni di M&A, ovvero di risiko: “I risultati solidi relativi al primo trimestre del 2025 gettano le basi per consentire alle banche di navigare in un contesto caratterizzato dall’onda d’urto delle transazioni di M&A a fronte di tensioni commerciali globali ”.

Trimestrali banche “solide” a dispetto carrellata tagli tassi BCE. Quell’assist che non c’è più

Prima conclusione a cui sono arrivati gli esperti di Morningstar DBRS: le trimestrali di Intesa SanPaolo, UniCredit, Banco BPM, BPER e MPS si sono confermate “solide”.

Non è poco, se si considera il momento sfidante in cui gli istituti di credito italiani e dell’intera area euro operano.

In evidenza per l’appunto la grande svolta di politica monetaria che la BCE di Christine Lagarde continua a portare avanti tagliando i tassi di interesse e, così facendo, rendendo le banche sempre più orfane di quel sostegno che aveva fatto invece la loro fortuna negli anni 2022 e 2023 quando, nel disperato tentativo di rimettere in riga una inflazione che era diventata galoppante oltre agli scenari più foschi, la banca centrale aveva alzato più volte il costo del denaro del blocco: una stangata per i consumatori e le aziende, una pacchia per il comparto bancario, soprattutto per alcuni gruppi particolarmente sensibili alle variazioni dei tassi.

Da parecchio, per la precisione dalla fine di settembre del 2023, ultima volta in cui la BCE ha alzato i tassi, quell’aiuto non c’è più e il peggio è che, oltre a mettere la parola fine alle strette monetarie, Francoforte ha iniziato anche a tagliare i tassi, esercitando così una pressione ribassista sulla voce di bilancio direttamente interessata dalle sue manovre: il margine netto di interesse o, nel dizionario della finanza mondiale, NII (Net Interest Margin).

Va detto che, nonostante il venir meno di questa grande fonte di redditività, le banche italiane hanno annunciato la scorsa settimana utili e ricavi di tutto rispetto, che sono stati messi in evidenza a livello aggregato dagli esperti di Morningstar DBRS.

Per Intesa, UniCredit, Banco BPM, MPS, BPER utile netto +12% a 6,8 MLD in I trimestre 2025

Dal report emerge infatti che, considerate nel loro insieme, Intesa Sanpaolo, UniCredit, Banco BPM, BPER Banca e Banca Monte dei Paschi di Siena hanno riportato un utile netto aggregato di 6,8 miliardi di euro nel corso del primo trimestre del 2025, in crescita su base annua del 12%, escludendo le voci di bilancio straordinarie.

Su base trimestrale, l’utile netto aggregato ha segnato un balzo pari a +55%, e in crescita del 21%, sempre su base trimestrale, escludendo le voci straordinarie di bilancio.

Il ROTE annualizzato si è attestato al 15%, rispetto al 14% dell’anno 2024.

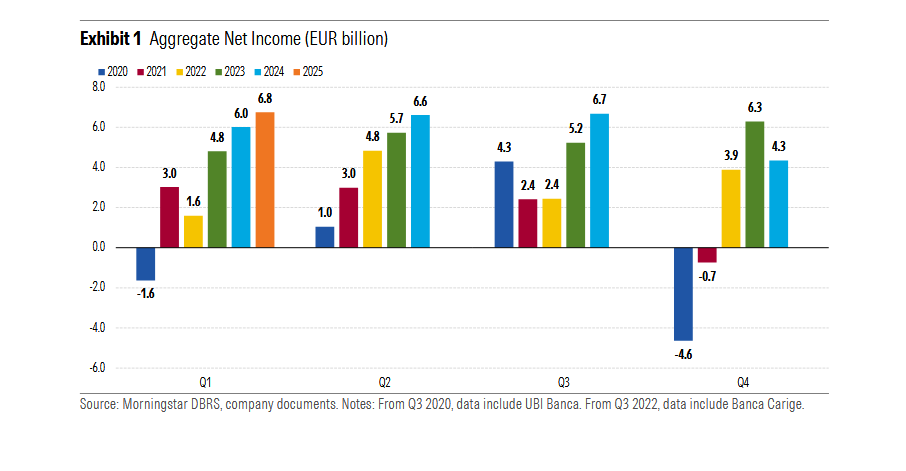

L’utile netto aggregato incassato dalle Top 5 del sistema bancario italiano

Il trend dell'utile aggregato delle cinque principali banche italiane Intesa SanPaolo, UniCredit, Banco BPM, BPER, MPS, nel corso degli ultimi anni (Fonte Morningstar. Note: Dal terzo trimestre del 2020, i dati includono UBI Banca, mentre dal terzo trimestre del 2022 includono Banca Carige).

L’utile netto aggregato incassato dalle Top 5 del sistema bancario italiano

Il trend dell'utile aggregato delle cinque principali banche italiane Intesa SanPaolo, UniCredit, Banco BPM, BPER, MPS, nel corso degli ultimi anni (Fonte Morningstar. Note: Dal terzo trimestre del 2020, i dati includono UBI Banca, mentre dal terzo trimestre del 2022 includono Banca Carige).

Crescita commissioni nette compensa calo voce NII, ma non del tutto

Costanzo e Alvarez hanno sottolineato che “le commissioni nette e la crescita dei ricavi da commissione hanno compensato in parte il margine di interesse NII più basso”, aggiungendo anche che “gli utili operativi delle cinque banche italiane sono aumentati sulla scia di solide entrate incassate dalle divisioni di trading e dalla disciplina dei costi ”.

Cosa dire, guardando al futuro? Morningstar DBRS ha fatto notare nella sua analisi che non si può prescindere per l’appunto dal trend dei tassi di interesse, dunque dalle manovre di politica monetaria che saranno decise dalla BCE di Lagarde.

E la sfida si fa ancora più imponente per le banche italiane (e per le banche dell’area euro), se si considera che “ è probabile che i tassi di interesse vengano tagliati più velocemente delle attese, nel caso in cui la guerra commerciale globale portasse a un indebolimento pronunciato dell’attività economica”.

Detto questo, le banche italiane dispongono di strumenti a hoc con cui possono continuare a navigare in questa situazione di grandi incognite.

Tra i fattori che remano a favore delle banche, i volumi dei prestiti, in crescita a fronte del calo dei tassi di interesse, le strategie di hedging e la maggiore attenzione che gli istituti stanno riservando ad attività che comportano un utilizzo meno intensivo del capitale. Elementi che, secondo Morningstar DBRS “aiuteranno (il settore) a mitigare l’impatto negativo che arriverà dall’NII, a causa dei tassi più bassi ” ma che, è stato fatto tuttavia notare, per ora non sono riusciti a compensare del tutto il trend al ribasso del margine di interesse.

Morningstar spiega: “I volumi dei prestiti più elevati, uniti ai contributi più alti arrivati dai titoli a reddito fisso e dai benefici delle operazioni di hedging hanno compensato solo in parte l’impatto negativo dei tassi di interesse più bassi ”.

Impatto negativo tutto inciso nel trend del margine di interesse che, nel primo trimestre del 2025, è di fatto sceso su base annua a livello aggregato del 6% su base annua, segnando una flessione del 5% su base trimestrale.

Cosa accadrà, a questo punto? “Prevediamo che l’NII continuerà a scendere nel corso dei prossimi trimestri, visto che i tassi di interesse si ridurranno probabilmente più rapidamente delle attese, nel caso in cui la guerra commerciale globale dovesse tradursi in un indebolimento pronunciato dell’attività economica”.

Banche italiane a caccia di nuove commissioni. La ratio delle operazioni di risiko bancario

Le banche italiane dovranno fare così sempre più affidamento sulle commissioni: e questo fattore spiega da solo il motivo per cui diverse BIG del comparto si sono imbarcate in operazioni di M&A.

L’obiettivo è andare a caccia di nuove fonti di ricavi, che possano sostituirsi a quella manna dal cielo dei margini di interesse che aveva tanto blindato le trimestrali degli istituti negli ultimi anni, e che è destinata a diventare, almeno in questi tempi in cui si teme l’effetto recessivo dei dazi di Trump, un lontano ricordo.

Per ora, si può dire che la decisione delle banche italiane di scommettere sulle commissioni e sulle fabbriche prodotto, anche a fronte di M&A che finora sono rimasti confinati nel limbo delle parole senza farsi realtà, sta pagando.

Dal report di Morningstar DBRS è emerso infatti che, nel corso del primo trimestre del 2025, “ le commissioni nette hanno tenuto bene, salendo dell’8% su base annua e del 7% su base trimestrale ”, a riprova, hanno scritto gli analisti, di quanto le banche stiano puntando sempre di più verso i business di asset management, di investimenti e di attività di bancassurance, sia a fronte di una situazione caratterizzata da tassi di interesse più bassi che in un contesto di volatilità dei mercati finanziari.

leggi anche

UniCredit: dietro il doppio blitz di Orcel su Banco BPM e Commerzbank c’è una minaccia precisa

La stessa Fondazione FIBA di First CISL, nell’analisi appena pubblicata avente per oggetto le trimestrali di Intesa Sanpaolo, Unicredit, Banco BPM, MPS e BPER, si è così espressa:

“ Con il taglio dei tassi da parte della BCE i primi cinque gruppi puntano sul risparmio gestito per bilanciare la discesa degli interessi netti. Gli utili volano a + 12,2% mentre continua la contrazione del cost/income, nettamente inferiore alla media dei maggiori istituti europei”.

Ancora: “ a spingere le commissioni è l’incremento delle masse di risparmio gestito, cresciute di oltre il 10% in due anni. Si tratta di una tendenza ormai consolidata se si considera che, dal primo trimestre del 2023, le commissioni hanno registrato una crescita del 13,2% ”.

Costi giù, dietrofront costo del rischio. Ma Morningstar DBRS lancia alert rialzo con dazi Trump

Dal check up degli analisti di Morningstar DBRS sulle banche italiane sono risultate indicazioni relative anche ad altre voci di bilancio.

In evidenza il ribasso dei “costi operativi, scesi dell’1% su base annua, nonostante il rinnovo dei contratti di lavoro dei bancari, le spese più alte di IT e gli investimenti nel digitale” così come “nonostante gli oneri di ristrutturazione”.

In generale, “ la combinazione di ricavi più alti e di spese operative più basse ha ridotto il rapporto cost-to-income attorno al 42% nel primo trimestre del 2025, rispetto al 43,5% del primo trimestre del 2024”.

Sotto i riflettori anche l’indicazione positiva rappresentata dal trend del costo del rischio, che ha segnato nei primi tre mesi del 2025 un calo.

Ancora, “nel primo trimestre del 2025”, si legge nel report, “gli LLPs sono scesi del 12% su base annua e del 54% rispetto al trimestre precedente”, in quest’ultimo caso “principalmente a causa della stagionalità che si è manifestata verso la fine dell’anno”. La solidità del dato emerge comunque dal miglioramento del paragone effettuato su base annua, che “riflette profili di rischio più forti e una bassa generazione di nuovi NPE (asset non performanti)”.

Morningstar DBRS ha fatto notare tra l’altro che le grandi banche italiane hanno confermato la maggior parte degli overlays, “a causa dell’incertezza del contesto operativo, da attrib uire alle tensioni geopolitiche e commerciali, a livello globale”.

Bene così il costo del rischio (CoR) annualizzato, sceso nel primo trimestre del 2025 a 27 punti base, in calo rispetto ai valori degli ultimi anni.

Attenti, però: “ Stimiamo che il costo del rischo segni un aumento potenziale , andando avanti, visto che i rischi per la qualità degli asset sono aumentati, a causa dei dazi USA”.

A essere segnalate sono state le stesse previsioni delle banche italiane, “che puntano a un Costo del rischio compreso tra 30 e 40 punti base nel 2025: livello che, tuttavia, rimarrebbe al di sotto di quelli osservati negli ultimi anni”.

Insomma, le banche italiane, almeno le Top 5, per ora versano in buone condizioni, e ricevono dagli analisti anche qualche premio.

NPE ratio e capitalizzazione banche italiane, i numeri

Morningstar DBRS ha comunicato che il valore degli stock delle esposizioni non performanti delle banche italiane, a livello aggregato, è salito dell’1% su base annua, a un livello che rimane tuttavia in calo di ben il 49% rispetto al 2020, a conferma della solidità della qualità degli attivi del settore.

In media, inoltre, alla fine del mese di marzo 2025, l’NPE ratio lordo, in media, è stato pari al 2,9%, invariato rispetto ai livelli del 2024 e in ribasso rispetto al 5,8% del 2020 mentre, al netto degli accantonamenti, l’NPE ratio netto si è attestato all’1,5%, piatto su base trimestrale e in flessione rispetto al 2,9% del 2020, e a fronte di un livello di copertura totale degli NPE che è stato di circa il 49%, piatto su base trimestrale.

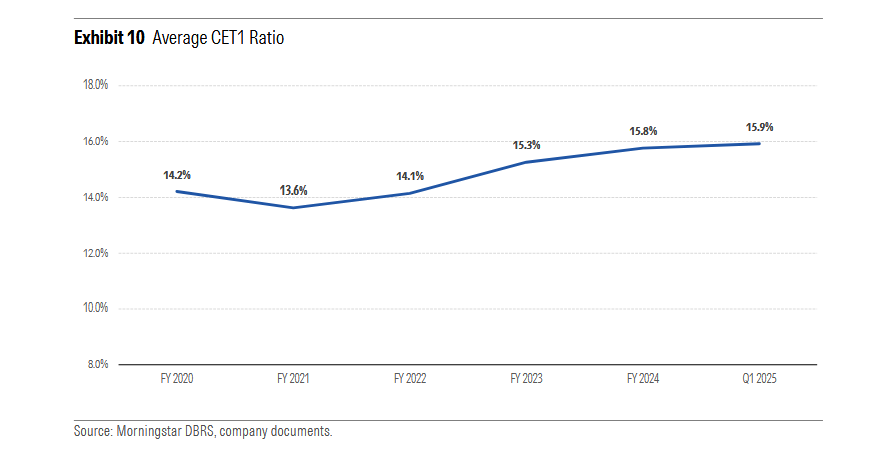

Dall’analisi di Morningstar DBRS è emerso anche che “ la capitalizzazione (delle banche italiane) rimane robusta, con un CET1 ratio in media pari al 15,9% alla fine di marzo 2025 , in lieve crescita rispetto al 15,8% del 2024, nonostante l’aumento delle remunerazioni (dividendi) agli azionisti e l’impatto negativo di Basilea 4”.

Gli esperti hanno fatto notare che, alla fine di marzo 2025, il CET1, in media, ha superato i requisiti minimi richiesti dalla autorità di regolamentazione di 650 punti base circa.

Detto questo, ovviamente le previsioni sono ora di una riduzione dei cuscinetti di capitale, nel caso in cui le operazioni di risiko annunciate dalle banche dovessero avere successo.

Il trend in media del CET1 delle cinque principali banche italiane

Il valore medio del CET1 delle cinque principali banche italiane è salito nel primo trimestre del 2025 al 15,9% (Fonte Morningstar DBRS).

Il trend in media del CET1 delle cinque principali banche italiane

Il valore medio del CET1 delle cinque principali banche italiane è salito nel primo trimestre del 2025 al 15,9% (Fonte Morningstar DBRS).