Il debito pubblico e privato mondiale complessivo deve preoccupare? Si tratta di 109 tln $ di cui 25 tln $ da rifinanziare nel 2026 sul mercato dei capitali (23,3% del PIL globale con top assoluto del 28% nel 2020 pandemico). La quota debito pubblico globale è di poco meno di 15 tln $ nel 2026, un 18% del PIL globale.

Attualmente la situazione è la seguente: tassi alti all’emissione, alte emissioni nette non lontane dai top pandemici. Non c’è speranza? Un paese va in default se non riesce a rifinanziare il debito in scadenza.

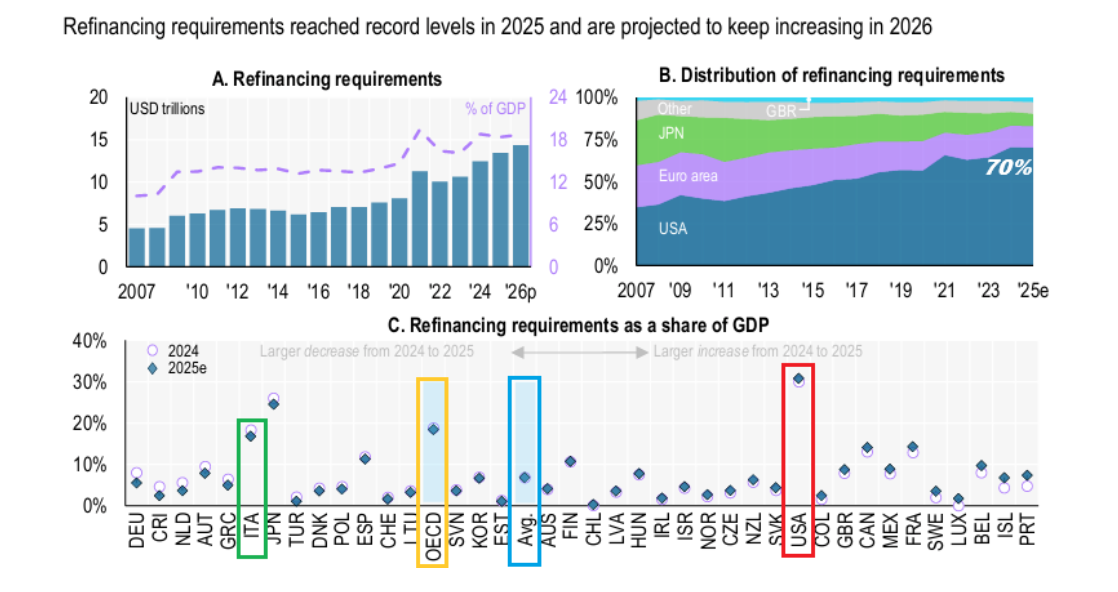

Nel caso globale ci sono due elementi da analizzare: il rifinanziamento medio aritmetico che è del 7% e quello ponderato per il PIL che è del 19% circa. La differenza è dovuta dal peso delle economie in termini di PIL. Ad esempio l’America ha un 30% di rifinanziamento in termini di PIL (accesso al mercato) che però rappresenta ormai il 70% del rifinanziamento lordo globale. L’Italia è in perfetta media per il PIL Ocse con un 18% di accesso al mercato in termini di PIL.

Livelli di rifinanziamento del debito pubblico

Fonte: OCSE

Livelli di rifinanziamento del debito pubblico

Fonte: OCSE

La situazione non cambia per l’Italia in termini di indebitamento netto globale (titoli in scadenza e titoli in emissione), con un 5,5% in perfetta media Ocse pesata per il PIL; nel caso di debito netto l’America è su livelli medi storici calcolato su tutto il debito netto globale in emissione. Il paradosso americano vede emissioni lorde al 70% ed emissioni nette poco sopra il 50% di quelle globali.

leggi anche

Questo Btp ha un rendimento del 55%

Le maggiori economie hanno oltre il 75% del debito centralizzato e in titoli quotati sui mercati rispetto a depositi, monete, prestiti o altro.

La maggior parte dei titoli netti emessi dei debiti pubblici è con tasso fisso e scadenze lunghe; in alcuni paesi come l’Italia si registra una presenza crescente di titoli indicizzati all’inflazione.

La vita media residua del debito pubblico, indicatore di come viene “spalmato nel tempo il debito”, è di 8 anni; 7 anni per l’Italia, 14 anni per UK, 6 anni per USA. L’Italia registra il secondo rapporto debito/PIL dietro al Giappone, sotto il valore top del 2020, al contrario di USA e UK che si trovano sui medesimi livelli, e la Francia che è andata su livelli superiori.

Nel 2025 l’Italia ha visto una ingente spesa di aggiustamento stock-flussi dovuta al superbonus (oltre alla spesa per interessi) che ha attenuato gli effetti positivi di inflazione, crescita e bilancio primario.

Non a caso siamo il quarto paese per spesa per interessi nel 2025 in termini di PIL.

Il recente aumento dei tassi ha alzato il debito all’emissione dei paesi Ocse; molti paesi sono al top del periodo 2015-2025 mentre l’Italia è sotto i massimi, segno del miglioramento del giudizio creditizio sui conti pubblici.

L’Italia, nel periodo 2023-2025, è l’unico paese insieme a Portogallo e Grecia che non ha visto l’inversione della curva dei rendimenti 2-10, anticipatrice di eventuali recessioni.

Molto interessante il bid to cover ratio per il debito pubblico dei singoli paesi. L’unico paese che vede un trend discendente, rispetto alla media crescente o stabile, è l’America: meno interesse per i Treasury (de-dollarizzazione) oppure cambio strutturale di domanda/offerta?

Dal lato del debito pubblico sul totale in circolazione è interessante notare come nel caso di USA e Giappone coprano 100% dei portafogli della Banca Centrale e dei Money Market Fund con debito pubblico; mentre in Europa si arriva rispettivamente all’80% e al 35% circa, a dimostrazione che il sistema europeo finanzia meno il debito pubblico rispetto al debito privato, anche se nella realtà basato su bandi pubblici e assistenzialismo.

C’è da avere paura del debito americano e del dollaro? Non ancora, ma è necessario sapere che:

- Il rapporto debito/PIL dipende da tre variabili: (g-r), il saldo primario, lo stock-flussi / aggiustamenti.

- Nel caso americano, avendo un deficit alto e considerando la voce stock/flussi residuale (inflazione, errori o modifiche contabili…), è obbligatorio intervenire su (g-r), ossia tasso di crescita del PIL meno spesa per interessi in termini di PIL. Il pareggio di bilancio non basta: storicamente per coprire saldo primario e stock flussi lo spread crescita-interessi deve viaggiare sopra il 3%, oggi siamo circa all’1,9%.

- Trump non ha altre vie: deve far crescere l’economia oltre il 3% rispetto alla spesa per interessi, che è in forte aumento. Cosa si inventerà?