Parliamo di azioni cinesi.

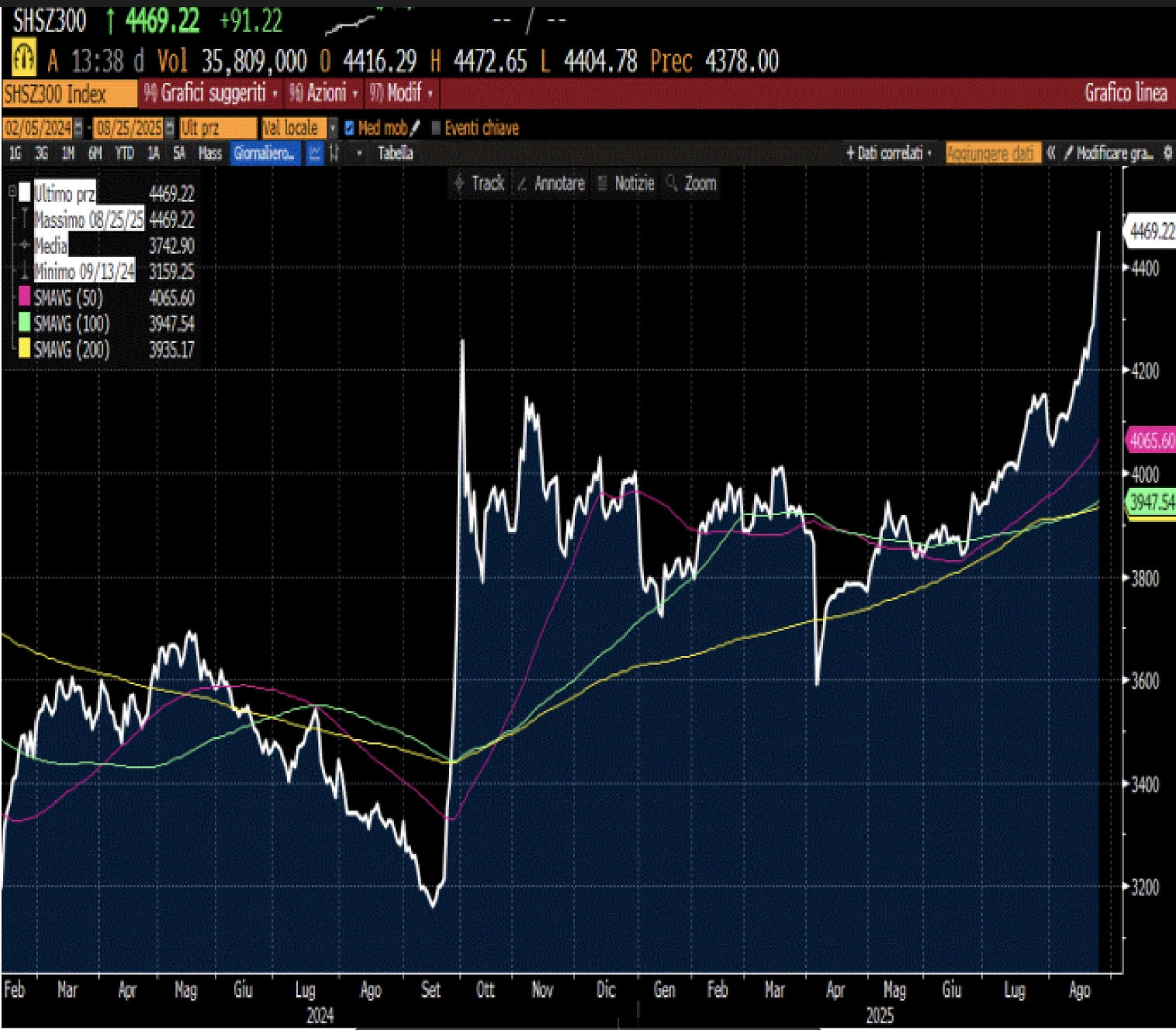

Se guardate il grafico del CSI300, disponibile di seguito, noterete che, nelle ultime settimane, le azioni cinesi hanno guadagnato un notevole slancio, grazie agli acquisti provenienti dall’estero (per il tramite degli ETF) ma anche grazie agli acquisti degli investitori locali, pieni di liquidità, che si stanno spostando dalle obbligazioni alle azioni in un contesto di bassi rendimenti interni sui titoli governativi cinesi.

La pendenza rialzista è impressionante. Questo indice delle azioni quotate a Shanghai ha raggiunto il livello più alto da un decennio. Sono soldi veri quelli affluiti sulle azioni cinesi: infatti il rally è stato accompagnato da un elevato volume di scambi ed è stato un rally “corale”, cioè con un numero crescente delle azioni coinvolte, con quasi il 90% dei titoli dell’indice che sono attualmente scambiati al di sopra delle loro medie mobili a 50 giorni.

GRAFICO A 198 MESI DELL’INDICE CSI 300 CON MEDIE MOBILI

FONTE: BLOOMBERG

GRAFICO A 198 MESI DELL’INDICE CSI 300 CON MEDIE MOBILI

FONTE: BLOOMBERG

C’è stato poi un rally portentoso, in particolare, dei produttori di chip. Recentemente, infatti, le notizie secondo cui le autorità cinesi hanno “consigliato” alle aziende locali di evitare i chip H20 di Nvidia hanno migliorato il sentiment del mercato nei confronti dei produttori cinesi di chip, in un contesto di crescente incertezza geopolitica e di riorganizzazione delle catene di approvvigionamento della componentistica elettronica per l’industria cinese.

E poi c’è l’ascesa dell’AI anche in Cina.

Infatti, l’aumento degli impieghi dei modelli di intelligenza artificiale sviluppati in Cina, come DeepSeek, ha ulteriormente alimentato per le aziende la domanda di soluzioni domestiche per l’approvvigionamento dei semiconduttori, utilizzati nella costruzione e nella manutenzione dei server adibiti proprio al servizio dei modelli di calcolo.

Pensate che proprio a luglio 2025 la Cambricon Tecnologies Corp ha annunciato un collocamento privato da 4 miliardi di yuan (557 milioni di dollari) per finanziare la sua piattaforma di chip per modelli di server di grandi dimensioni. Stamane 25 agosto il titolo ha chiuso a +11% a 1385 yuan alla borsa di Shanghai.

Anche le altre azioni cinesi di chip quotate a Hong Kong hanno registrato un balzo venerdì scorso 22 agosto, con Hua Hong Semiconductor Ltd. che è salita di quasi il 18% a 54 yuan e la Shanghai Fudan Microelectronics Group Co. di oltre il 6%. Stamane la Shanghai Fudan ha chiuso a 32,9 yuan con un rialzo di un altro +4%. Sembrerebbe quindi che il mercato cinese sta “fiutando” una attenuazione delle tensioni commerciali con l’America.

E indubbiamente la tecnologia cinese potrebbe continuare ad attrarre flussi di denaro dagli investitori cinesi e da quelli stranieri se i rischi politici e geopolitici rimarranno contenuti. Ma attenzione: il supporto politico che favorisce i chip locali e la liquidità iniettata dalla banca centrale cinese, la PBOC, potranno continuare a compensare la frenata dell’economia cinese, un contesto macroeconomico stagnante? Ne dubito.

L’economia cinese è sotto pressione a causa dei dazi statunitensi e di una profonda crisi immobiliare mai sopita del tutto, eppure le azioni stanno prolungando la loro fase rialzista, e questa è una discrepanza tra realtà economica ed euforia finanziaria che solleva dubbi sulla sostenibilità del rally.

Solo nell’ultimo mese, le azioni di Classe A, quelle interne (*), sono salite di un trilione di dollari di capitalizzazione, cioè rispetto al loro valore di mercato di fine giugno 2025. E l’indice Shanghai Composite ha raggiunto il livello più alto da un decennio, così come l’indice CSI 300 ha esteso il suo rally dal minimo di aprile di quest’anno sino al 20 agosto a oltre + 20%. Questo accade in borsa mentre quasi tutti i recenti indicatori economici reali, dalle tendenze dei consumi, ai prezzi delle case e all’inflazione, hanno fatto scattare segnali d’allarme per gli economisti.

Certamente questo rally è stato guidato da investitori gonfi di liquidità che si spostano verso le azioni a causa della mancanza di alternative concrete. Sebbene il costante avanzamento del mercato possa suggerire un minor rischio di una correzione improvvisa, alcuni analisti avvertono che si sta formando una bolla speculativa. Ma cosa è una bolla speculativa? Essa si forma quando la domanda e il prezzo di un’azione aumentano a livelli e con ritmi che non sono giustificati dai dati che caratterizzano l’attività aziendale, come utili, fatturato, tasso attuale e potenzialità future di crescita.

Certo, è sempre possibile che siamo arrivati sin qui perché i mercati potrebbero aspettarsi, in modo corretto o meno, che i fondamentali macroeconomici delle imprese prima o poi miglioreranno.

Ma un mercato rialzista non sarà sostenibile se l’inflazione rimane vicina allo 0% (cioè nella impossibilità per le aziende di aumentare i prezzi e gli utili) e se il potere di determinazione dei prezzi delle aziende deve affrontare forti venti contrari a causa della debole domanda interna cui stiamo assistendo da oramai 3 anni. Eppure anche oggi 25 agosto, le azioni sono di nuovo salite, come abbiamo visto negli esempi precedenti, con i titoli legati ai chip che hanno prolungato la recente impennata delle ultime settimane.

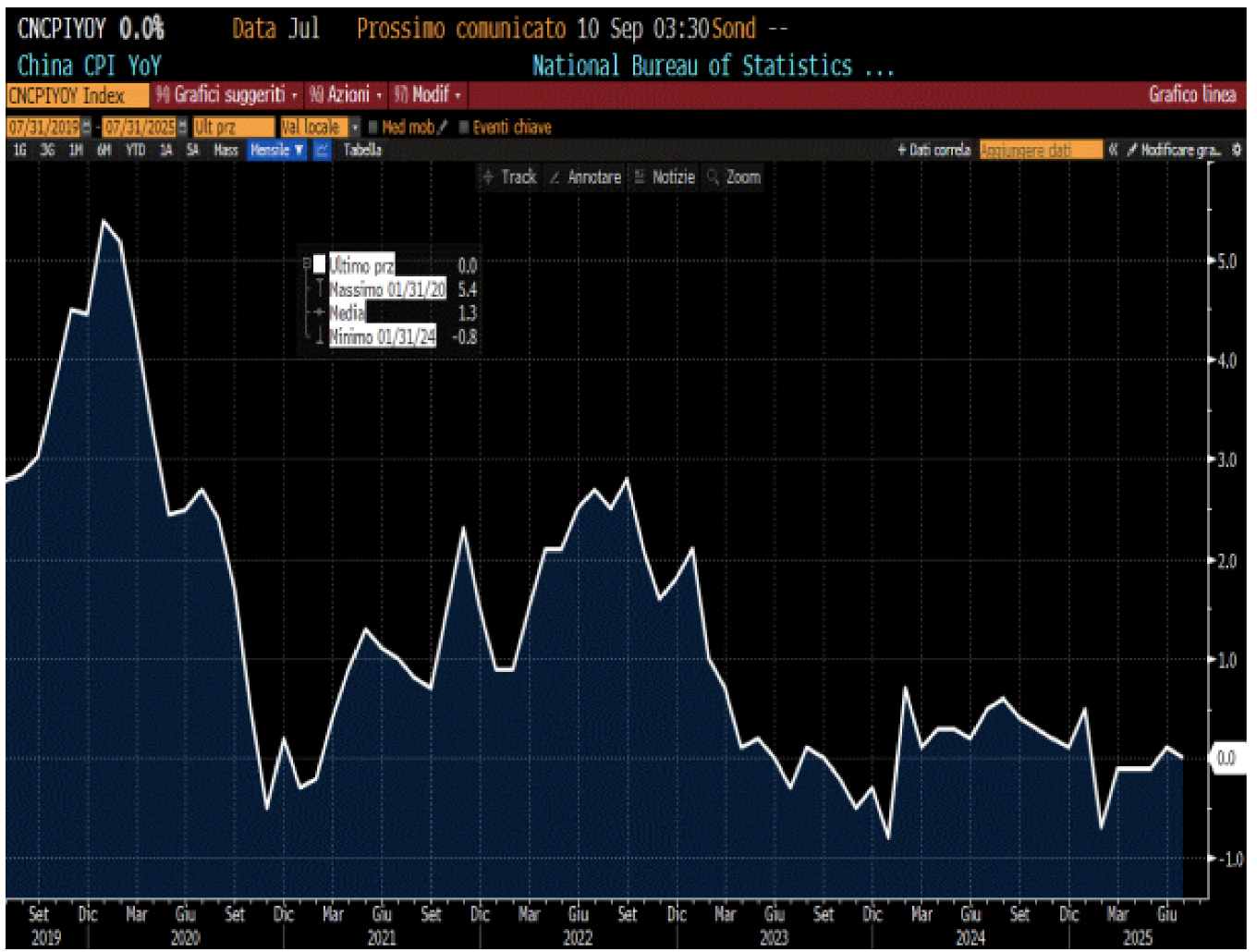

La spirale deflazionistica (vedi sotto il grafico Bloomberg della inflazione cinese) che ha eroso il potere di determinazione dei prezzi delle aziende nella seconda economia più grande del mondo è uno dei motivi principali per dubitare della sostenibilità del rally attuale. I prezzi al consumo sono rimasti stabili a luglio, i prezzi alla produzione sono scesi per il 34° mese consecutivo e il deflatore del PIL ha esteso la sua serie negativa. Sebbene Pechino abbia avviato una campagna per frenare l’eccesso di capacità produttiva e contenere le guerre dei prezzi al ribasso, finora tutto ciò ha avuto un impatto limitato sui prezzi alla produzione e sui prezzi al consumo.

INFLAZIONE AL CONSUMO IN CINA SETTEMBRE 2019-LUGLIO 2025

FONTE: BLOOMBERG

INFLAZIONE AL CONSUMO IN CINA SETTEMBRE 2019-LUGLIO 2025

FONTE: BLOOMBERG

La crescita economica cinese d’altronde è rallentata su tutti i fronti a luglio, con l’attività manifatturiera, gli investimenti e le vendite al dettaglio che hanno deluso le aspettative degli analisti, suggerendo che gli effetti collaterali dei dazi di Donald Trump stanno effettivamente gettando un’ombra sull’economia.

Le stime sugli utili a 12 mesi per i membri del CSI 300, infatti, sono scese del 2,5% rispetto al massimo di quest’anno

Il quadro preoccupante dello scenario macroeconomico ha tuttavia alimentato le aspettative che Pechino aumenterà il supporto fiscale per le famiglie e le imprese. E questa fiducia è in parte responsabile del rally delle azioni cinesi.

Ma c’è un altro problema: i rialzi dei listini azionari stanno anche complicando la risposta di politica economica al rallentamento dell’economia, poiché le misure di politiche economica pro-crescita (agevolazioni al reddito, alleggerimento fiscale, ecc.) rischiano di gonfiare una bolla del mercato azionario già evidente.

Ci sono, ovviamente, anche - sebbene poche - ragioni per credere che i guadagni in corso possano essere sostenuti in futuro, soprattutto considerando il fatto che negli ultimi giorni, il rally si è allargato alle aziende di piccola e media capitalizzazione, così da includere una fascia più ampia del mercato, e agevolando uno slancio più duraturo dei listini. Ma prima o poi i nodi di una economia stagnante e fiacca verranno al pettine.

In sintesi, raccomandiamo estrema prudenza nell’intraprendere decisioni di investimenti in mercati azionari cinesi, sia attraverso fondi specializzati che attraverso ETF. Anzi, forse è anche il momento di prendere profitto per coloro che sono attualmente investiti in azioni cinesi.

(*) = Le azioni cinesi possono essere suddivise tra quelle «onshore» (per il mercato interno) e «offshore» (per il mercato estero), con le prime che si concentrano sulla crescita interna tramite titoli di Classe A quotati a Shanghai e Shenzhen, e le seconde che includono azioni negoziate a Hong Kong e negli Stati Uniti sotto forma di ADR (american depositary receipts, certificati negoziabili emessi negli Stati Uniti che rappresentano azioni di società non statunitensi). Le azioni onshore offrono un’esposizione all’economia cinese interna, mentre le azioni offshore possono includere aziende con maggiore esposizione internazionale o che scelgono mercati esterni per la quotazione del loro capitale.

| DISCLAIMER Le informazioni e le considerazioni contenute nel presente articolo non devono essere utilizzate come unico o principale supporto in base al quale assumere decisioni relative agli investimenti. Il lettore mantiene la piena libertà nelle proprie scelte d’investimento e la piena responsabilità nell’effettuazione delle stesse, poiché egli solo conosce la sua propensione al rischio e il suo orizzonte temporale. Le informazioni contenute nell’articolo sono fornite a mero scopo informativo e la loro divulgazione non costituisce e non è da considerarsi un’offerta o sollecitazione al pubblico risparmio. |