Elon Musk nel 2022 aveva previsto una recessione entro la fine del 2024, che ovviamente non si è verificata, sulla scia di ragionamenti comunque corretti del 2023: “La stragrande maggioranza delle persone decide di acquistare un’auto in base alla rata mensile. Il vero problema è: hanno a disposizione i fondi necessari? Sono in grado di sostenere questa spesa?”

La crisi del settore auto è arrivata nel 2024, anche se senza recessione, mentre oggi Musk è molto pessimista per il 2025 a causa degli alti debiti pubblici ed al rischio economico-sociale insito nell’AI.

Attualmente la probabilità di recessione sembra accantonata, ma alcuni dati indicano che, contrariamente, dobbiamo preoccuparci. Ci sono trend di diversi indicatori che sono contrastanti a tal riguardo.

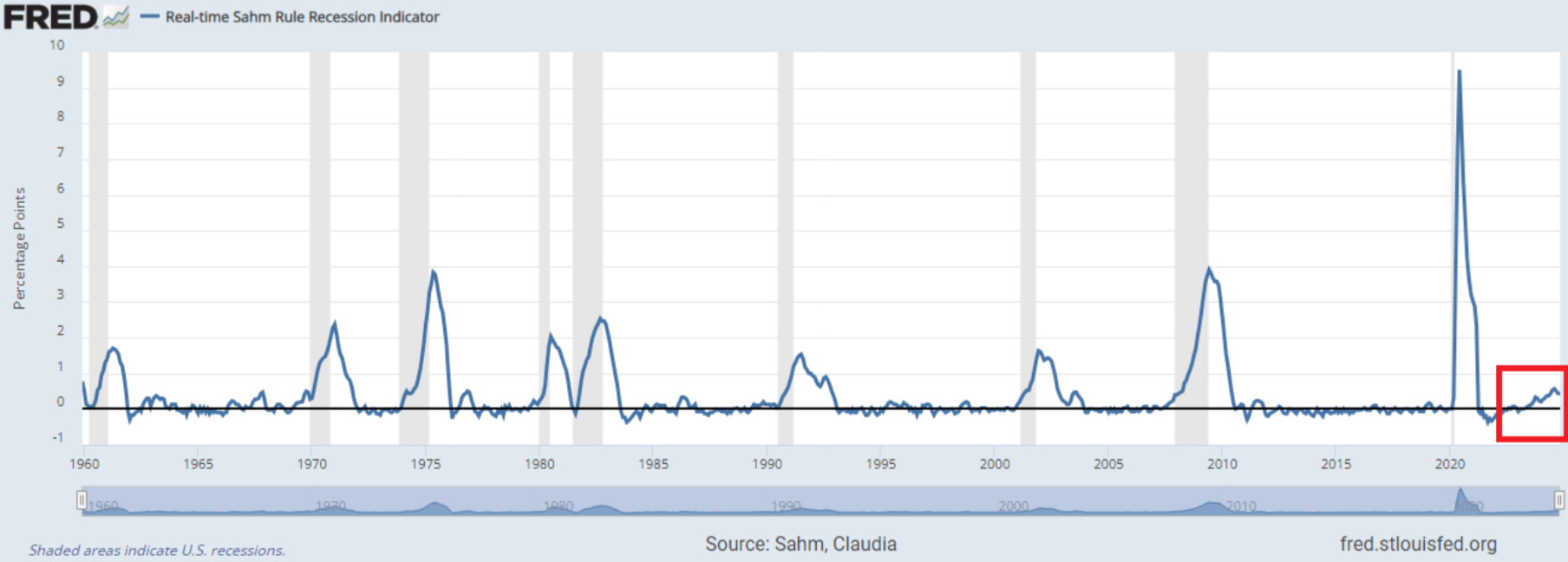

1) La “Real-time Sahm Rule Recession Indicator” si trova su livelli positivi in trend crescente.

Real-time Sahm Rule Recession Indicator

.

Real-time Sahm Rule Recession Indicator

.

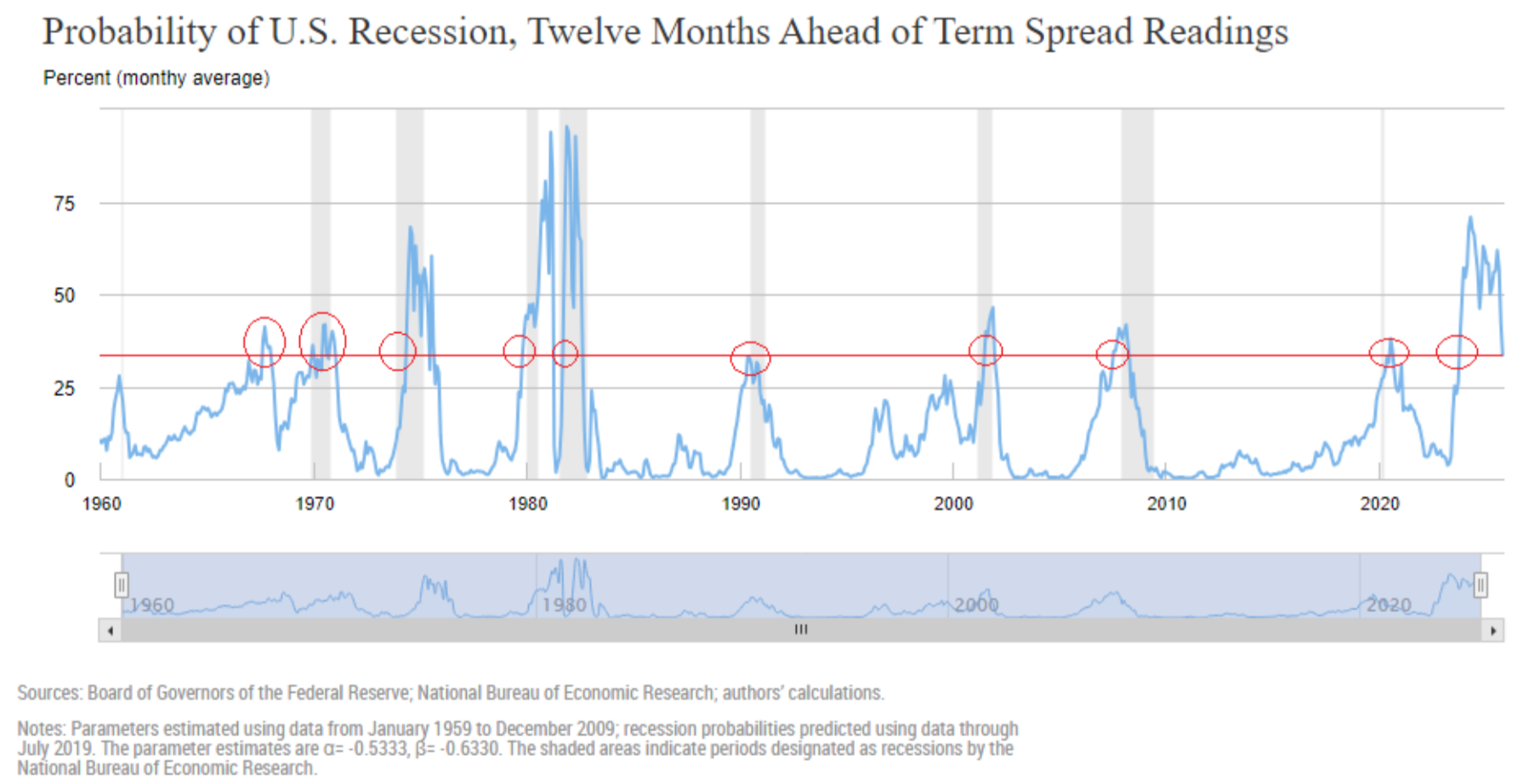

2) Il modello sulla probabilità di recessione della Fed di New York è in discesa, anche se rimane alto.

Modello sulla probabilità di recessione della Fed di New York

.

Modello sulla probabilità di recessione della Fed di New York

.

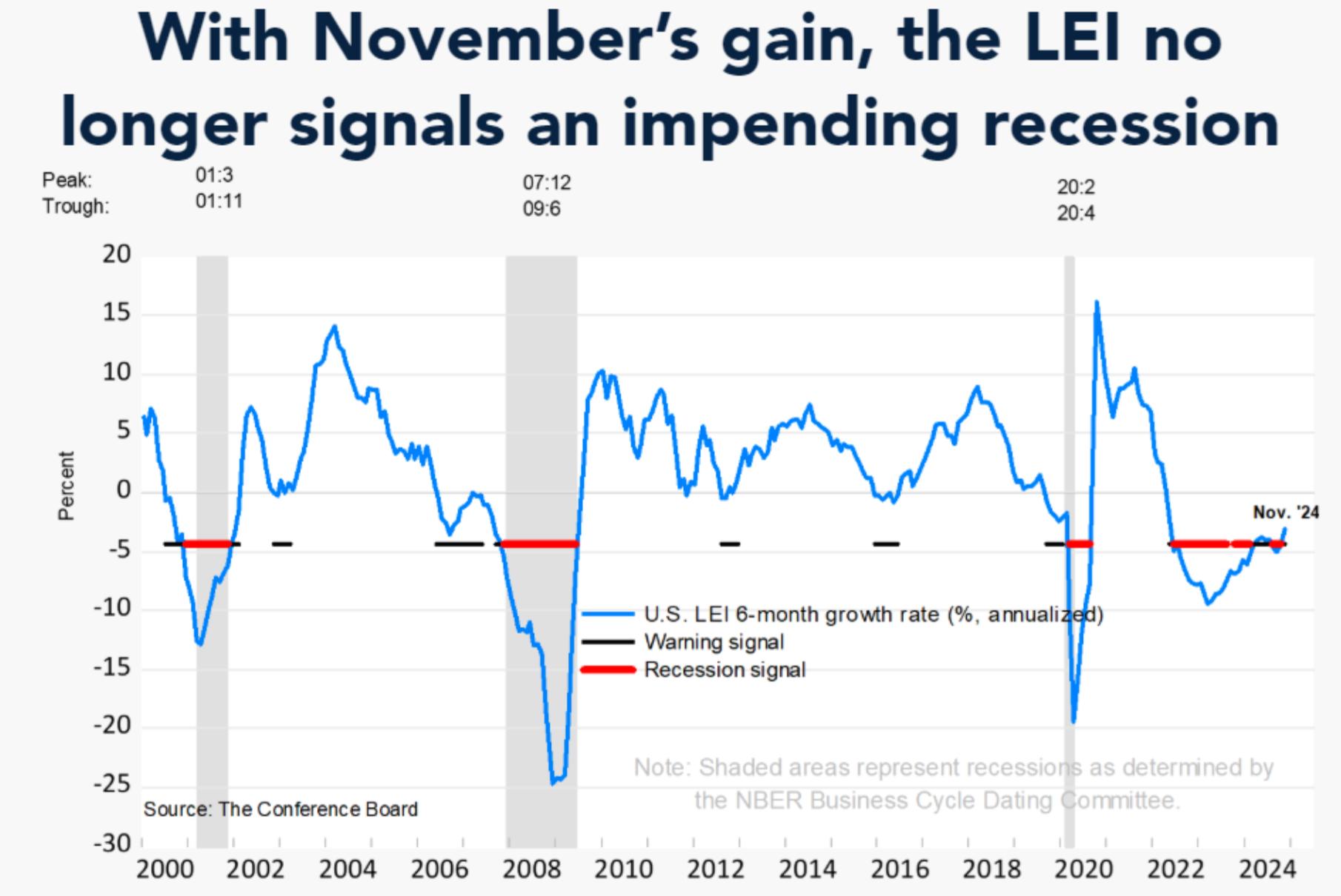

3) Il LEI Indicator del Conference Board è tornato sopra i confortevoli livelli di “Waring/Recession”.

LEI Indicator del Conference Board

.

LEI Indicator del Conference Board

.

Tutto tranquillo sembra ma forse è questo il momento di preoccuparsi veramente.

Perché? Due semplici indicatori sembrano anticipare un 2025 probabilmente caotico sui mercati finanziari. Quali sono?

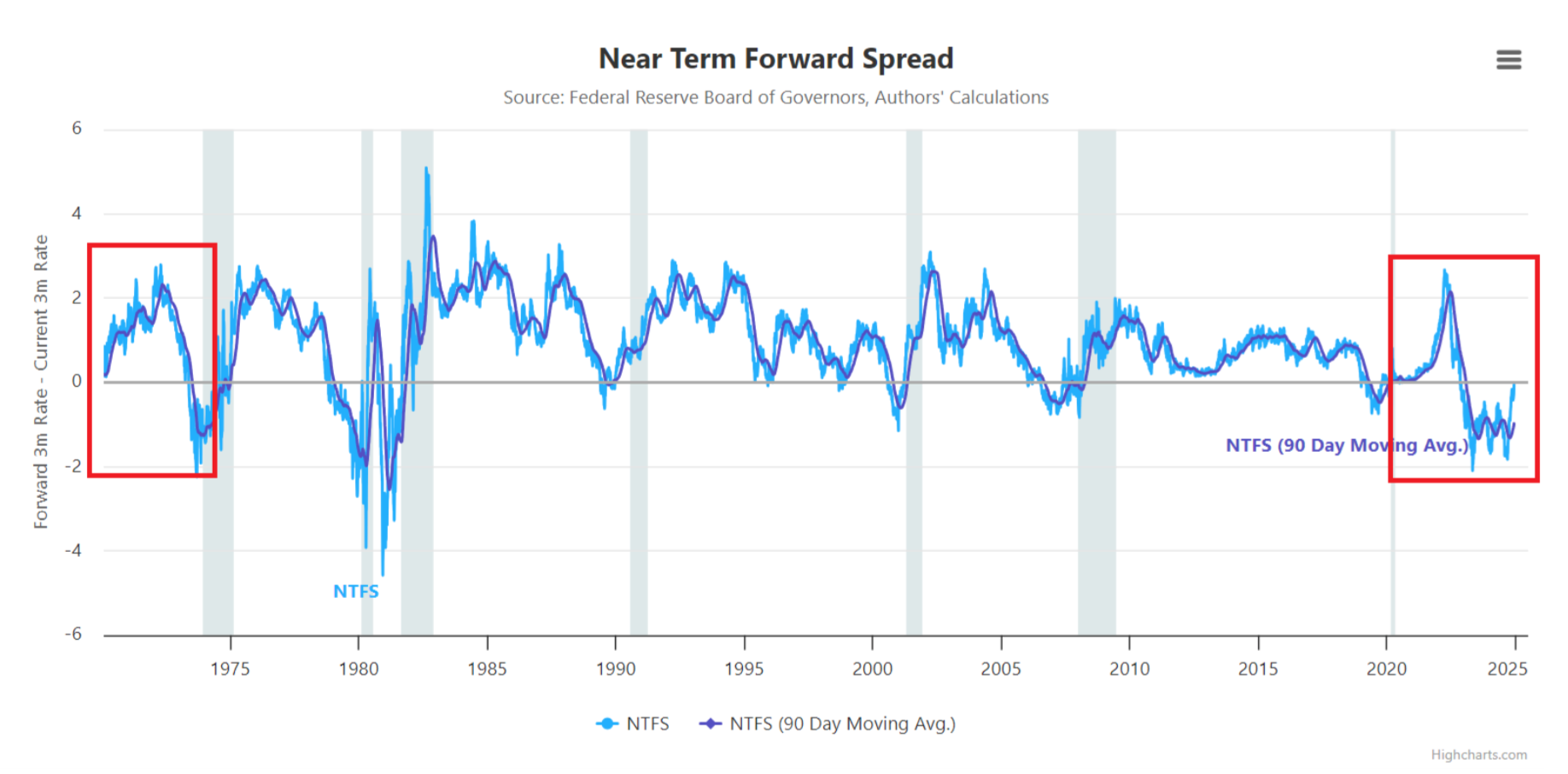

a) Il Near Term Forward Spread è quasi tornato positivo in una configurazione grafica (ritorno positivo dello spread dopo una profonda discesa) simile a quella del periodo 1970-1974 caratterizzato da alta inflazione e pre recessivo, il tutto accadeva esattamente 50 anni fa!

Near Term Forward Spread

.

Near Term Forward Spread

.

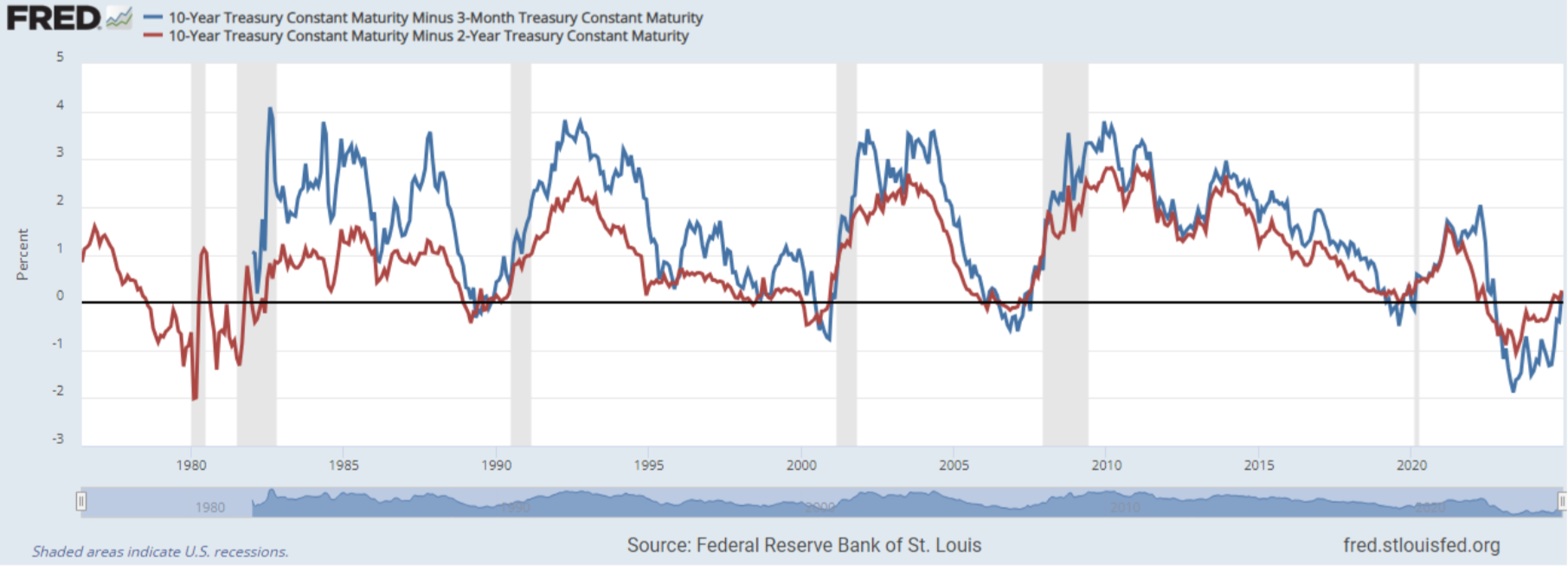

Stesso discorso per la curva dei rendimenti per la differenza sulle diverse scadenze dei Treasury americani ossia 10y-2y e 10y-3m, come emerge dal grafico sotto.

Curva dei rendimenti dei Treasury USA

.

Curva dei rendimenti dei Treasury USA

.

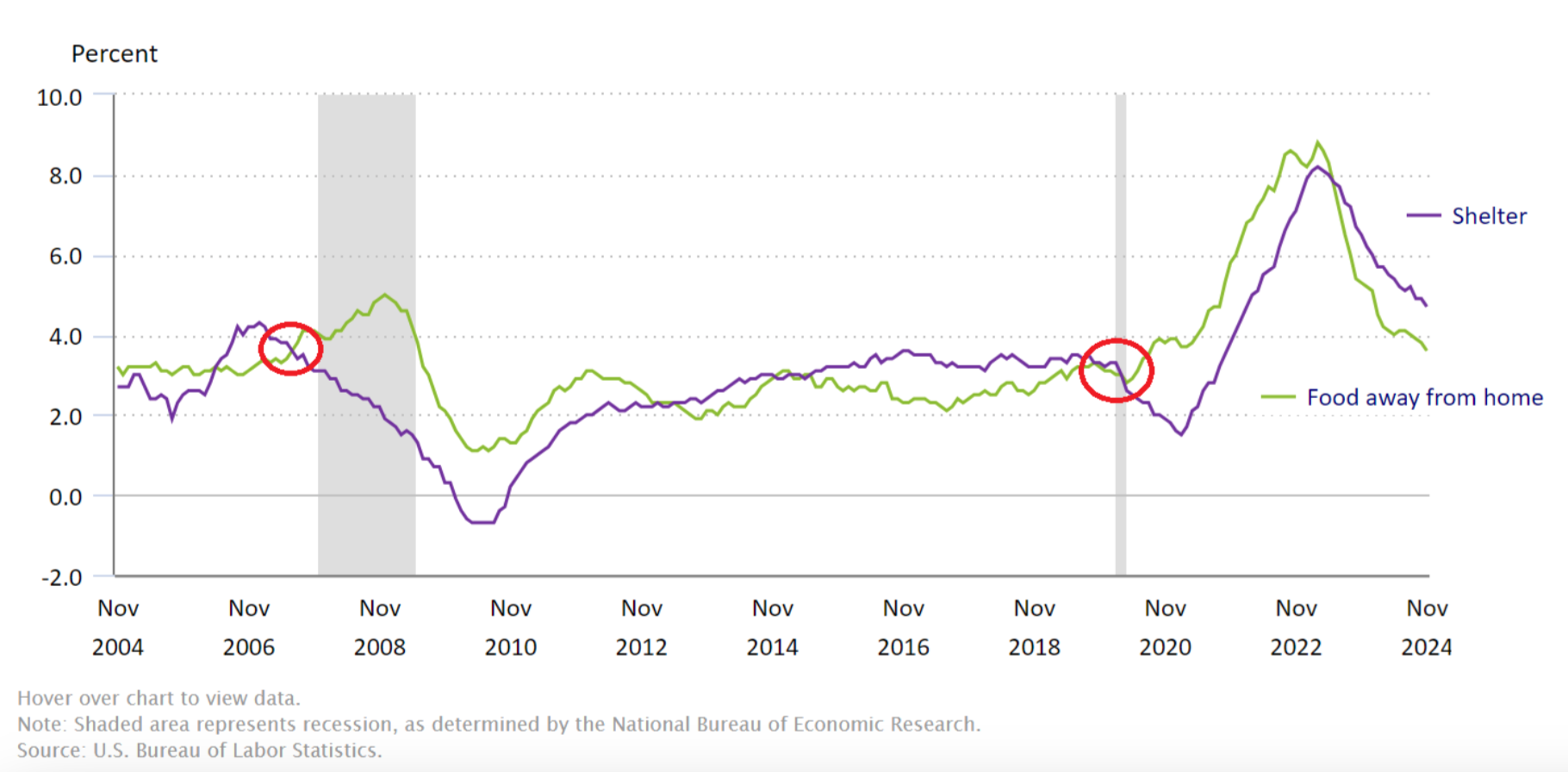

b) Il settore Shelter (abitazioni) americano sta scendendo da aprile 2023, come il settore Food away from home, se dovesse incrociare al ribasso quest’ultimo, potrebbe anticipare una recessione come fatto nel 2007 e nel 2019.

Andamento settore Shelter

.

Andamento settore Shelter

.

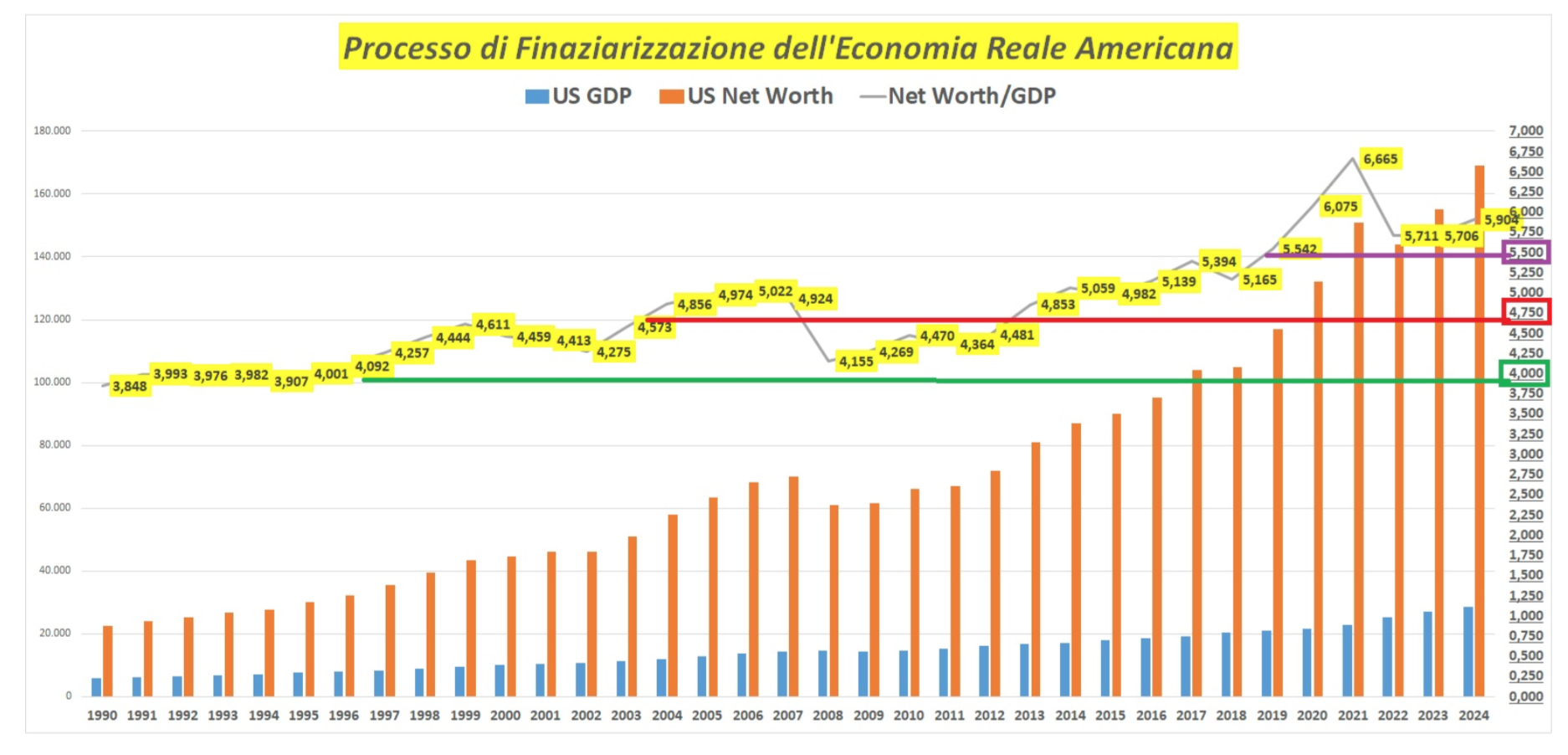

La ricchezza netta del sistema americano oggi è 6 volte il pil, il che dovrebbe tranquillizzarci, ma in realtà ogni balzo in alto di questo valore come nel 2000-2006-2017-oggi, dovrebbe preoccupare perché ha anticipato poi delle recessioni, anche se diverse per rapidità e intensità sui mercati, oltre che per diversi interventi espansivi di politica fiscale e monetaria. Il capitalismo è degenerato in un sistema finanziario lontano dall’economia reale.

Fino a prima della globalizzazione di metà anni ’90 e dell’ingresso della Cina nel WTO, delle privatizzazioni, nonché dello sviluppo tecnologico, il rapporto tra ricchezza netta americana e pil era circa 4 volte. Prima di Lehman il rapporto ha superato il 4,75 e con i vari QE si è portato oltre il 5, con le politiche ultra espansive (fiscali e monetarie) da covid è arrivato a 6,66 volte. La finanza (capitalismo) deve tornare al servizio dell’economia reale.

Processo di finanziarizzazione dell’economia USA

.

Processo di finanziarizzazione dell’economia USA

.

E Trump? Rappresenta la volatilità umana, una specie di vix politico, che potrebbe cambiare, in positivo o negativo, la situazione nel giro di pochissimo, sulle orme di un Milei a stelle e strisce che vuole risolvere il problema del debito pubblico americano con bitcoin (vedi El Salvador). Genio e sregolatezza, il giusto mix per risolvere un problema globale di eccesso di debito pubblico e privato, in termini di pil, che non si può risolvere con i consueti schemi legati alla moneta e al dollaro. Sarà un 2025 da cambiamenti epocali? Vedremo.