Conti correnti pieni di liquidità ma pochi investimenti. La ragione non è l’educazione finanziaria. Ecco il vero motivo.

Non è solo questione di scarsa educazione finanziaria. Se è vero che in Italia non sono poi in molti ad avere ben chiara la differenza tra un’azione e un’obbligazione, o a saper valutare concretamente gli effetti dell’inflazione, allo stesso tempo c’è da dire che l’immobilismo in fatto di investimenti non è dovuto soltanto alla mancanza di conoscenze in materia.

Esiste infatti un mix di fattori che porta gli italiani a escludere la possibilità di investire e induce a limitarsi (se possibile) a risparmiare sul conto corrente: tra questi il principale è la mancanza di liquidità. D’altra parte, si tratta sostanzialmente del primo elemento che ostacola gli investimenti in ogni paese d’Europa e l’Italia non fa eccezione. Eppure, la ricchezza finanziaria degli italiani è ingente: circa 6 mila miliardi di euro, di cui quasi 1.600 miliardi in banca.

Uno studio della Banca centrale europea ha analizzato le caratteristiche della partecipazione al mercato azionario nell’Eurozona tra il 2020 e il 2024. Tra le principali scoperte c’è l’osservazione di un notevole ricambio: ogni anno entra nel mercato circa un 10% di non azionisti, mentre oltre un 20% di azionisti lo abbandona. L’avvicendamento comporta un discreto cambiamento nella composizione dei partecipanti al mercato, dato che i nuovi entranti, nel periodo esaminato, si sono distinti per un livello di istruzione, reddito, competenza finanziaria e propensione al rischio inferiori rispetto agli investitori che erano presenti in precedenza.

Manca liquidità

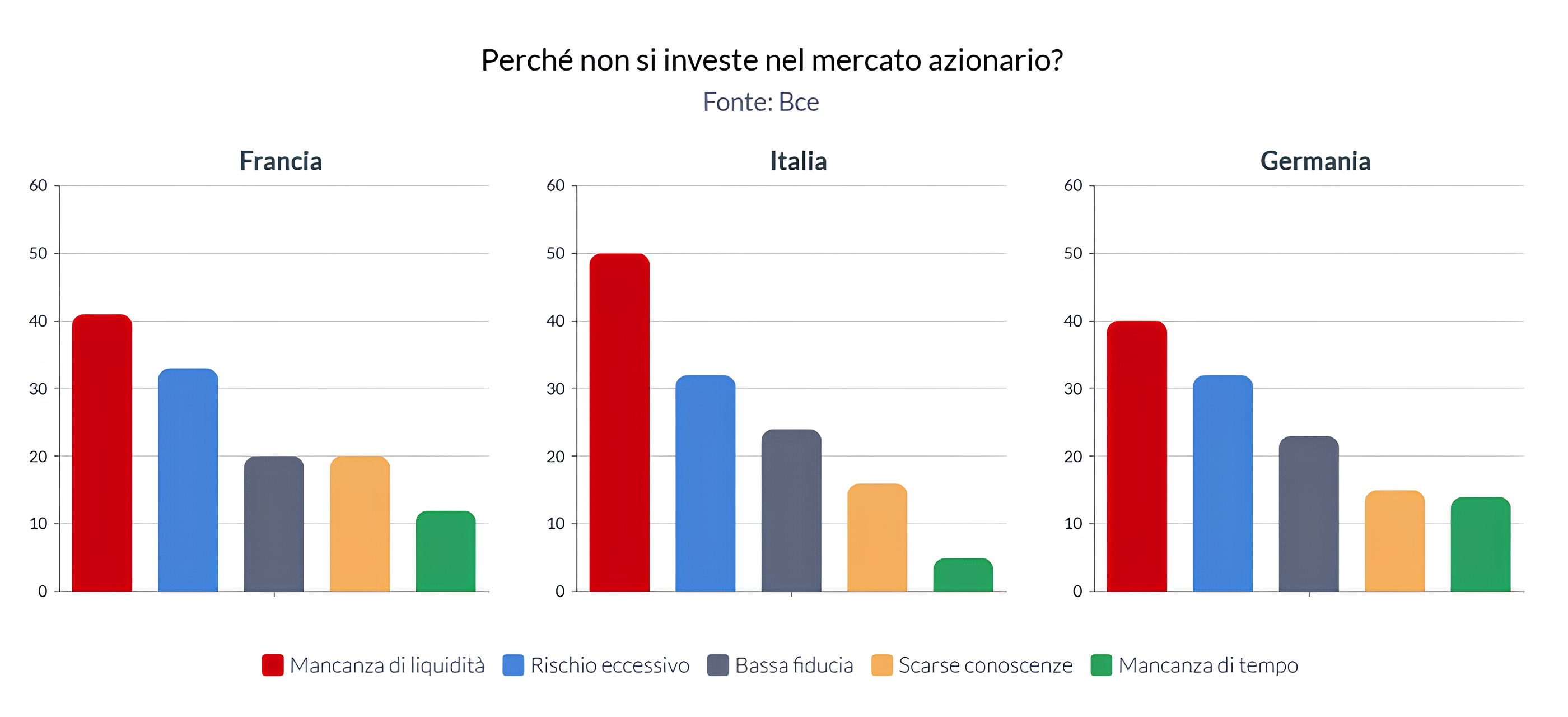

Come anticipato, è soprattutto la mancanza di liquidità a rappresentare un ostacolo agli investimenti, specialmente tra le famiglie a basso reddito. Nel caso invece di avversione al rischio, scarsa fiducia e limitata conoscenza finanziaria, si tratta di aspetti comuni a un campione molto eterogeneo di investitori potenziali (o per meglio dire, di non investitori). Sono ostacoli strutturali, non legati alle condizioni delle singole nazioni: per questo il rapporto suggerisce la necessità di lavorare eventualmente per un sforzo a livello europeo finalizzato a «sviluppare le competenze finanziarie e a rafforzare la fiducia nei mercati finanziari». Rimane quindi da chiedersi cosa potrebbe funzionare nel caso dell’Italia, ma per capirlo bisogna concentrarsi sulle caratteristiche specifiche della mancata partecipazione al mercato azionario nel nostro paese.

Banalmente, disponendo di maggiori risorse aumenterebbero gli italiani disposti a investire. Dal sondaggio (ECB Consumer Expectations Survey) citato nello studio della Bce risulta comunque che il nostro paese non è quello più frenato da questo fattore. È circa un non-investitore italiano su due, infatti, a indicare la mancanza di liquidità come motivazione per non investire in azioni. Si tratta di un valore che supera quelli rilevati per Francia e Germania, dove è circa il 40% a escludere investimenti per mancanza di risorse economiche, ma è pur sempre più basso al confronto per esempio di Finlandia e Grecia, dove la quota sale a ben oltre il 60% e in Portogallo e Austria, sopra il 50%. Dalle Indagini sui bilanci delle famiglie italiane della Banca d’Italia (per il 2022), risulta che il valore mediano delle attività finanziarie, in gran parte rappresentate da liquidità, è di circa 9.900 euro per nucleo. I valori più bassi sono per le famiglie under 34, sui 5 mila euro, e diventano massimi, sempre come mediana, nella fascia tra i 55 e i 64 anni, non superando comunque i 12.500 euro. A questo si aggiunge una forte concentrazione di ricchezza: in Italia oltre tre quarti dei conti correnti hanno un saldo di poco superiore ai 12 mila euro. Per quanto la liquidità sia elevata è accessibile solo a pochi, escludendo in tanti dai mercati già in partenza.

Fiducia e rischio

Il secondo motivo più ricorrente in quasi tutti i paesi europei è l’avversione al rischio. Nel caso dell’Italia circa un cittadino su tre (intorno al 32%) indica esplicitamente di ritenere gli investimenti “troppo rischiosi”, percentuale in linea con la media europea. Questo dato riflette una diffusa cautela verso i mercati finanziari, che spesso deriva da una scarsa familiarità con gli strumenti di investimento e dalla memoria di crisi passate. Al terzo posto si colloca la mancanza di fiducia nelle istituzioni e nei mercati finanziari. Anche in questo caso l’Italia registra un valore piuttosto elevato: circa un cittadino su quattro (24%) dichiara di non fidarsi abbastanza della qualità, della trasparenza o della correttezza del sistema finanziario. Si tratta di un livello di sfiducia superiore alla media di alcuni paesi del Nord Europa (come Paesi Bassi e Germania), ma coerente con quello osservato negli altri paesi dell’Europa meridionale.

Motivi per non investire

Principali motivazioni dei non investitori nel mercato azionario

Motivi per non investire

Principali motivazioni dei non investitori nel mercato azionario

L’educazione finanziaria

Come noto, in fatto di educazione finanziaria gli italiani sono ancora indietro. Secondo dati Ocse/Infe (International survey of adult financial literacy, di dicembre del 2023) poco più del 16% degli italiani dimostra livelli di alfabetizzazione finanziaria considerati sufficienti. Siamo agli ultimi posti tra i paesi avanzati. Eppure, le scarse conoscenze non sono in realtà uno dei principali ostacoli agli investimenti. Stando sempre all’analisi della Bce, infatti, è circa il 17% degli italiani a indicare la propria ignoranza in materia come motivo per non investire, molto meno rispetto a quanto osservato altrove (per Spagna e Francia si supera il 20%, in Portogallo si va oltre il 30%).

Da un lato continua la bassa partecipazione al mercato azionario, soprattutto nel caso dell’Italia; dall’altra c’è l’espansione dell’accesso al digitale e quindi si amplia la platea di potenziali investitori. Ma con scarse risorse, bassa alfabetizzazione finanziaria, poca trasparenza percepita e mancanza di fiducia è difficile ipotizzare un aumento della base di investitori. Quello che non sembra mancare è il tempo: in Italia solo il 5% dei non investitori si tiene alla larga dai mercati per questo motivo, quota molto più bassa di quelle emerse tra i rispondenti in Francia e Germania (tra il 12% e il 14% circa).

Fonte