Francia come Grecia: è davvero così o il mercato ha perso il lume della ragione? E, se fosse anche così, la BCE sarebbe pronta a salvare Parigi, così come ha continuato sostanzialmente a fare in tutti questi anni a favore alcuni Paesi? Anni in cui ha deformato il mercato dei titoli di Stato, impedendo ai rendimenti dei BTP ma anche dei Bonos spagnoli di puntare verso l’alto in modo significativo?

I commenti degli esperti, in queste ultime ore, a fronte di una Parigi che torna alla mercé del caos politico - con la coppia Marine Le Pen-Jordan Bardella che annuncia ultimatum vari e il governo di minoranza di Michel Barnier che barcolla - si sprecano.

Tra gli argomenti più dibattuti, lo strano caso dello spread Francia-Grecia che si è azzerato, facendosi addirittura negativo; la rimonta dei bond emessi da Atene, che già la scorsa settimana sono arrivati a battere gli OAT francesi; e il ruolo della BCE.

C’è anche chi spera che la Francia faccia la stessa fine della Grecia che, durante gli anni terribili della crisi dei debiti sovrani dell’area euro che la videro protagonista, si ritrovò sull’orlo del collasso e nelle mani della troika: praticamente, soggetta ai diktat e alle misure di austerity imposte dal trio composto dall’FMI (Fondo Monetario Internazionale), dalla BCE e dall’UE, che finirono per strozzare la sua economia.

Bond Grecia come OAT Francia: gli investitori guardano alla traiettoria del debito-PIL

Dodici anni dopo, Atene, in teoria, non solo è salva, ma si sta presentando già da un po’ alla stregua di illustre esempio da seguire da parte di altri Paesi che fanno parte dell’Eurozona, Italia in primis.

Il rapporto debito-PIL della Grecia, in realtà, rimane il più alto del blocco.

A fronte di un debito-PIL che, nel secondo trimestre di quest’anno 2024, si è attestato all’88,1% in Eurozona e all’81,5% nel caso dell’Unione europea, il rapporto della Grecia si è confermato di fatto pari al 163,3%, il più alto tra tutti i Paesi UE e dell’area euro, stando a quanto riportato da Eurostat, a dispetto di un calo pari a -8,9 punti percentuali, il secondo più significativo dell’UE. (L’economia che è riuscita a far scendere in modo più imponente di tutte il rapporto debito-PIL è stata Cipro, con il ratio capitolato su base annua di 10 punti percentuali).

Il rapporto debito-PIl della Grecia rimane dunque immenso, superiore al debito-PIL dell’Italia: detto questo, l’impressione è che Atene non spaventi più i mercati.

Motivo? La traiettoria del rapporto stesso, che è discendente, se si considera che, nel primo trimestre del 2021, lo stesso arrivò a schizzare al 223%.

Certo, la cifra rimane decisamente superiore a quella della Francia, che fa fronte a un debito-PIL che oscilla attorno al 112%. Piccolo e non trascurabile particolare: mentre il debito-PIL della Grecia sta scendendo, il debito-PIL francese sta salendo e, secondo le stime di diversi economisti, è destinato a salire di ulteriormente.

Debito PIL Francia e Grecia: le stime della Commissione europea. Le cifre

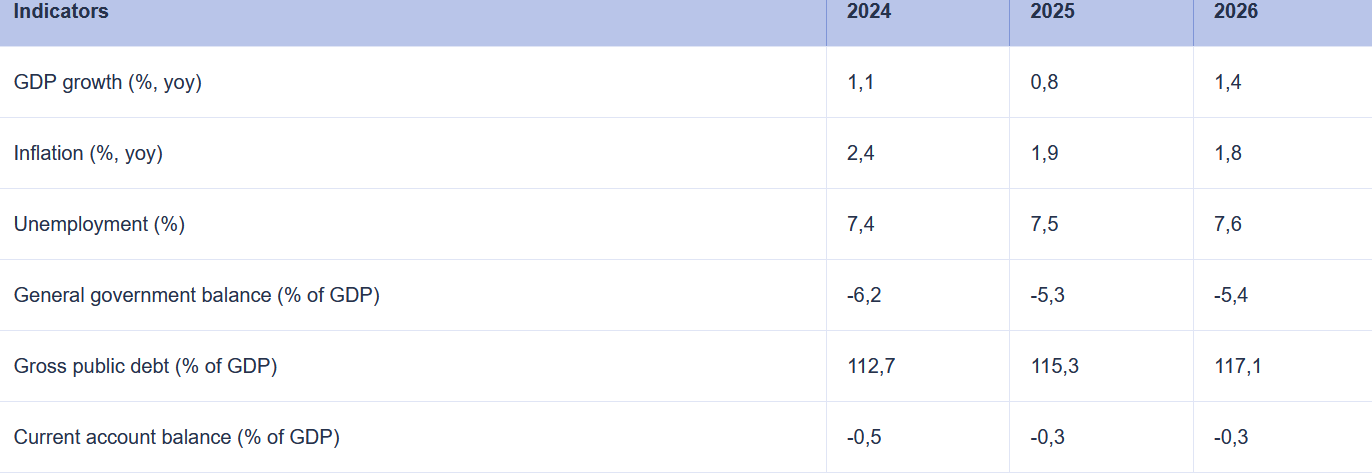

Basta dare una occhiata al trend stimato dalla Commissione europea di una crescita del rapporto debito-PIL in Francia dal 112,7% del 2024 al 115,3% nel 2025 e al 117,1% nel 2026, a fronte di un ritmo di espansione del PIL atteso all’1,1% quest’anno, ad appena +0,8% nel 2025 e al +1,4% nel 2026.

L’outlook della Commissione europea per la Francia

La Commissione UE stima un trend rialzista per il rapporto debito-PIL della Francia fino al 117,1% nel 2026.

L’outlook della Commissione europea per la Francia

La Commissione UE stima un trend rialzista per il rapporto debito-PIL della Francia fino al 117,1% nel 2026.

Sempre secondo le stime UE, Parigi vedrà il deficit-PIL, come indicato nella tabella, mantenersi ostinatamente al di sopra della soglia del 3%, considerata massima dal nuovo Patto di Stabilità e di crescita UE, anche negli anni a venire.

Naturale che il mercato tema per le sorti di Parigi, in un contesto di forte instabilità politica che va avanti da quando il Presidente Emmanuel Macron ha annunciato la decisione di indire le elezioni anticipate.

Da allora si è risolto ben poco, visto che il governo nato dal voto, quello di Michel Barnier, ha i giorni contati, in quanto governo di minoranza, costantemente messo sotto assedio.

Gli ultimatum lanciati dalla leader del partito di estrema destra Rassemblement National (RN) parlano chiaro.

La Grecia ha presentato invece, dopo anni di compiti fatti sotto lo sguardo severo e onnipresente della troika, un sentiero di conti pubblici che sembra aver convinto i mercati.

Le casse dello Stato ellenico sono ben lungi dal poter essere considerate risanate, tutt’altro. E tuttavia gli investitori e le agenzie di rating stanno premiando i bond di Atene, sulla scia del trend al ribasso del rapporto debito-PIL.

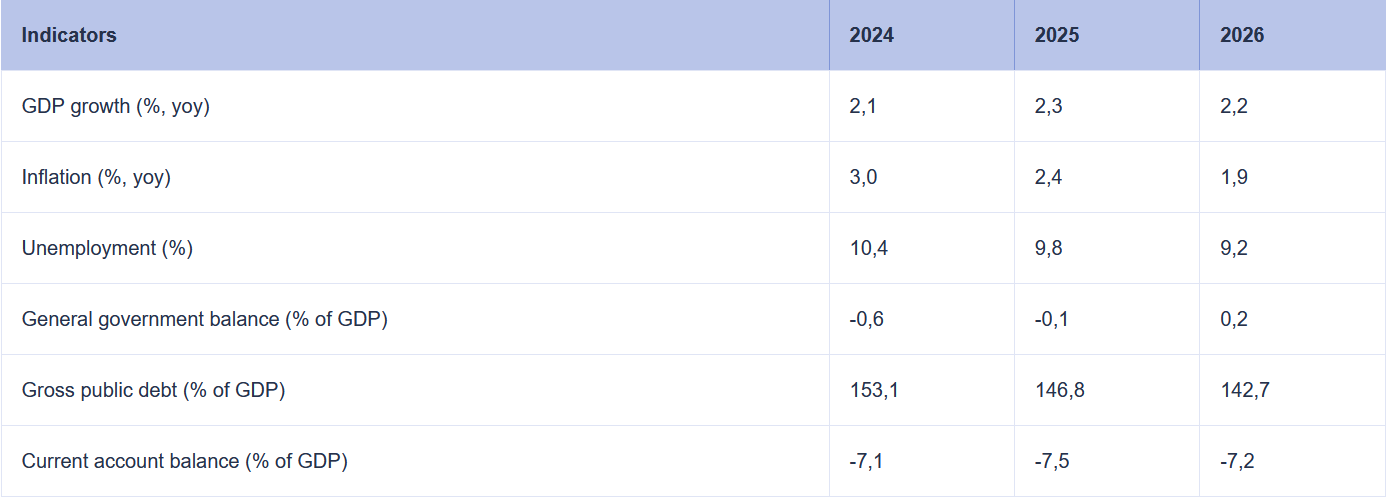

L’outlook della Commissione UE ha confermato il trend, annunciando un debito-PIL, per la Grecia, atteso in calo dal 153,1% del 2024 al 146,8% del 2025 e al 142,7% nel 2026.

Il PIL della Grecia è atteso salire inoltre a un ritmo annuo superiore al 2% per tutto il triennio compreso tra il 2024 e il 2026, decisamente al di sopra del tasso di crescita previsto per l’economia francese.

Le previsioni economiche dell’Unione europea per la Grecia

La Commissione UE stima una traiettoria discendente per il debito-PIL della Grecia fino al 2026.

Le previsioni economiche dell’Unione europea per la Grecia

La Commissione UE stima una traiettoria discendente per il debito-PIL della Grecia fino al 2026.

Proprio quello che è stato ribattezzato addirittura “Rinascimento fiscale” ha permesso insomma in questi lunghi 12 anni a un Paese che veniva considerato spacciato e destinato a uscire dall’euro di riconquistare la fiducia degli investitori, che non solo non si sono accaniti più contro i suoi titoli di Stato, ma che li hanno anzi anche premiati, facendo scendere i rendimenti della carta ellenica a un valore che, da tempo, è inferiore a quello dei BTP.

Qualcosa di sorprendente, se si considera che, all’apice della crisi dei debiti sovrani, esattamente nel marzo del 2012, i rendimenti decennali greci schizzarono fino al massimo storico del 41,77%.

Ora, invece, i tassi viaggiano al di sotto della soglia del 3%. E poco al di sotto della soglia del 3% oscillano anche i rendimenti degli OAT francesi, ovvero dei titoli di Stato di quell’economia non più virtuosa, in quanto assediata da un debito-PIL così come anche da un deficit-PIL in rialzo.

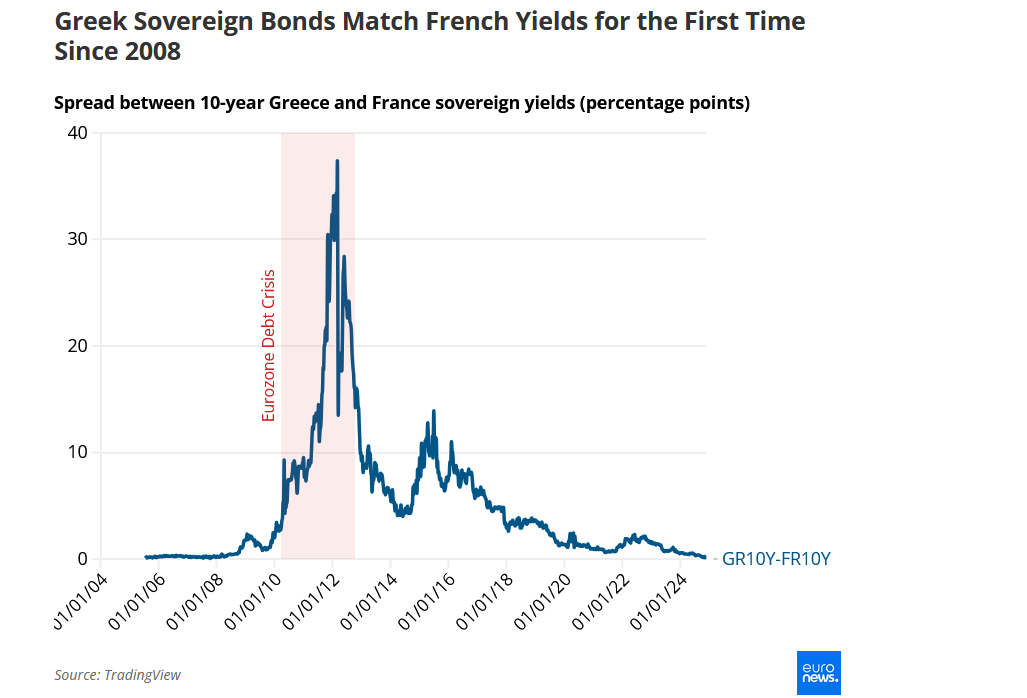

Per la prima volta dal 2008 lo spread Francia-Grecia si azzera

I rendimenti degli OAT francesi finiscono per salire allo stesso livello di quello dei tassi dei bond della Grecia. Fonte Tradingview.

Per la prima volta dal 2008 lo spread Francia-Grecia si azzera

I rendimenti degli OAT francesi finiscono per salire allo stesso livello di quello dei tassi dei bond della Grecia. Fonte Tradingview.

Esplode l’ansia per Parigi: che farà la BCE? Per ora Lagarde sta a guardare

L’ansia per le sorti di Parigi è ovviamente diversa rispetto a quella che esplose più di 10 anni fa nell’intera Eurozona, quando a rischio fu lo stesso destino dell’euro e quando a rischiare di frantumarsi sotto il peso della speculazione fu l’intero blocco.

Fatto sta che la Francia è la seconda economia dell’Europa e il pericolo che finisca per contagiare gli altri Paesi in un momento in cui la stessa BCE è tornata a suonare l’allarme su una seconda crisi dei debiti sovrani sta alimentando il dibattito sulla possibilità di un eventuale bazooka in arrivo dalla Banca centrale europea per salvare Parigi.

Per ora diversi analisti affermano che l’Eurotower non interverrà, anche al solo scopo di evitare il rischio che i mercati interpretino il suo aiuto alla stregua di un riconoscimento ufficialmente della crisi per la carta di Parigi, e che finiscano di conseguenza per andare nel panico.

La BCE salvò l’Italia. Le critiche dell’economista ex Goldman Sachs

Il dibattito si sta facendo particolarmente acceso in quanto a essere chiamata in causa è la stessa Italia, con i suoi BTP e con il suo spread BTP-Bund decisamente sotto controllo, tuttavia secondo qualcuno soltanto per merito della Banca centrale europea.

In evidenza le dichiarazioni dell’economista ex Goldman Sachs Robin Brooks, ora senior fellow presso il think tank Brookings Institution che, da tempo, fa notare come proprio i titoli di Stato italiani, ergo i BTP, abbiano beneficiato in tutti questi anni del costante sostegno arrivato dall’Eurotower, a dispetto sia dell’era dei rialzi quasi furiosi dei tassi nel biennio 2022-2023, inaugurata per combattere l’impennata dell’inflazione in Eurozona, sia dello stesso piano di QT-Quantitative Tightening, che sempre la BCE ha lanciato per iniziare a ridurre il suo bilancio, gonfiato dallo shopping di tutti quei bond acquistati in precedenza con il QE-Quantitative easing.

Robin Brooks ha pubblicato un nuovo post su X Twitter ricordando il ruolo salvifico che, a suo avviso, la BCE ha continuato a ricoprire a favore dell’Italia anche a partire dal 2022, dunque nello stesso anno in cui ha iniziato ad annunciare strette monetarie anti-inflazione diventate incessanti fino al settembre del 2023.

Proprio quell’assist ha, secondo l’economista, impedito ai rendimenti dei BTP di infiammarsi.

In un post che risale al 28 novembre scorso, Brooks ha scritto anche che, se la BCE nel luglio del 2022 ha lanciato lo strumento TPI - mai attivato fino a oggi - è stato proprio su richiesta dell’Italia.

L’ex di Goldman Sachs ha fatto riferimento nello specifico al meeting di emergenza della Banca centrale europea del giugno del 2022 - poco prima che il governo Draghi collassasse, lo stesso giorno del primo rialzo dei tassi anti-inflazione di Lagarde, annunciato nel luglio di quell’anno - che sarebbe stato indetto allo scopo di blindare i BTP e, dunque, lo spread BTP-Bund.

“C’è una sola ragione che spiega il restringimento dello spread BTP-Bund a 10 anni (dunque dello spread Italia-Germania) rispetto all’allargamento dello spread OAT-Bund, ovvero Francia-Germania” (tra l’altro schizzato fino a 90 punti base nelle ultime sessioni, al record dalla crisi dei debiti sovrani): secondo Brooks, la decisione della BCE di salvare e continuare a proteggere l’Italia, anche a scapito di altri Paesi alle prese con conti pubblici in condizioni meno disperate.

It was in large part at Italy's request the ECB held an emergency meeting in June 2022 and then introduced the TPI anti-fragmentation tool (to replace OMT, which Italy refused to use). That's the only reason Italy's spread is narrowing as France widens. The ECB caved to Italy... pic.twitter.com/lYKtc3zKA7

— Robin Brooks (@robin_j_brooks) November 28, 2024

In un altro post, Robin Brooks ha ribadito la sua opinione, ricordando che, con il suo PEPP-QE pandemico, la BCE ha messo praticamente un tetto massimo ai rendimenti dei BTP e dei Bonos spagnoli, aggiungendo anche che, a suo avviso, la Francia comunque non ha bisogno di un intervento firmato da Lagarde.

Non solo: nel commentare il livello dello spread Francia-Grecia, che si è praticamente azzerato, con i rendimenti dei titoli di Stato francesi che hanno raggiunto il livello dei rendimenti dei bond di Atene, l’economista ha invitato i mercati alla calma, rimarcando che, anche con tutti i problemi legati alla legge di bilancio 2025 del governo Barnier, e alle difficoltà che venga approvata, la Francia “ovviamente presenta un debito sovrano decisamente migliore rispetto a quello della Grecia”.

Brooks ha poi aggiunto che “il fatto che i rendimenti siano così bassi per Paesi ad alto debito come la Grecia e l’Italia è una distorsione che riflette gli interventi passati della BCE”.

Tra l’altro, attenzione in generale a tutti i titoli di Stato dell’area euro, che starebbero secondo Robin Brooks beneficiando ancora del PEPP lanciato da Francoforte, Italia e dunque BTP in primis.

La pacchia è destinata ad arrivare al capolinea, visto che la Banca centrale europea è sul punto di staccare la spina anche a questo suo bazooka monetario. Fermo restando che rimane il TPI, strumento secondo l’esperto creato proprio per continuare a proteggere l’Italia: che tuttavia, secondo diversi analisti, nel caso della Francia e almeno in questo momento non sarà attivato.

Il capo economista della divisione dedicata all’Europa di Capital Economics Andrew Kenningham ha ammesso di non escludere del tutto l’utilizzo del TPI per la Francia, ma solo in una situazione di estremo sell off e solo se il governo francese apparirà più stabile e orientato a una correzione dei conti pubblici.

Let’s get real for a second. France - with all its budget woes- is obviously a much better sovereign credit than Greece. The fact that yields are so low for high debt sovereigns like Greece and Italy is a distortion that reflects past ECB interventions… https://t.co/G0uWxtLJFU

— Robin Brooks (@robin_j_brooks) November 28, 2024