In generale, sostengo l’indipendenza delle banche centrali, ma questa indipendenza ha un prezzo: vincoli e responsabilità. Pertanto, quando una banca centrale – come la Federal Reserve – non riesce a raggiungere i propri obiettivi, oppure fa un uso particolarmente aggressivo e innovativo dei propri poteri che finisce per generare costi elevati, allora la Fed deve rendere conto di tali scelte. Andrew T. Levin e Christina Parajon Skinner analizzano alcune decisioni della Fed negli ultimi anni nel loro articolo “Central Bank Oversight: Assessing the Fed’s Accountability to Congress” (Vanderbilt Law Review, 2024, 77:6, pp. 1769-1830). Gli autori scrivono:

Negli ultimi 15 anni, tuttavia, la portata e la complessità della politica monetaria hanno superato la capacità del Congresso di monitorare tali politiche attraverso i meccanismi di supervisione esistenti. Ad esempio, i cambiamenti interni nella governance della Fed e nelle sue dinamiche di potere hanno portato alla scomparsa dei dissensi nelle decisioni di politica monetaria, rendendo più difficile per i legislatori comprendere la gamma di opinioni che hanno informato tali decisioni. Inoltre, durante l’ultima serie di acquisti di titoli (“QE4”) nel periodo 2020–22, la Fed non ha fornito al Congresso analisi costi-benefici o valutazioni dei rischi in nessuna fase del programma. Infatti, il QE4 probabilmente costerà ai contribuenti più di 1 trilione di dollari, ma la sua efficacia non è ancora stata sottoposta a revisioni esterne.

Durante la pandemia, l’inflazione misurata dal Consumer Price Index è salita fino al 9,1% nel giugno 2022. I lettori ricorderanno che c’è stato un dibattito sulla causa principale: se fosse dovuta alle interruzioni delle catene di approvvigionamento durante la pandemia – e quindi destinata a svanire da sola – o ai livelli elevati di spesa pubblica durante la pandemia, nel qual caso l’inflazione poteva persistere. Come spesso accade, la risposta corretta è stata “un po’ di entrambe”, ma resta il fatto che l’inflazione ha iniziato a crescere all’inizio del 2021 e la Fed non ha aumentato i tassi di interesse per contrastarla fino alla primavera del 2022, momento in cui l’inflazione ha iniziato a diminuire. A mio avviso, la Fed è stata riluttante ad aumentare i tassi per un certo periodo perché ciò poteva sembrare una critica o un’accusa ai programmi di spesa della nuova amministrazione Biden per l’aumento dell’inflazione, invece di reagire semplicemente al fatto dell’aumento dei prezzi.

Levin e Skinner si concentrano su un tema più ampio ma correlato: il cambiamento nel modo in cui la Federal Reserve opera e conduce la politica monetaria. Prima del 2008, la Fed generava reddito fornendo servizi alle banche (come il compenso degli assegni) e detenendo titoli del Tesoro che pagavano interessi. Le banche detenevano riserve minime presso la Fed, e la Fed non pagava interessi su tali riserve. I rischi coinvolti, insieme alle spese della Fed, erano entrambi bassi. Ogni anno, la Fed generava un avanzo dell’ordine di decine di miliardi di dollari, che veniva poi versato al Tesoro statunitense.

Questo modello operativo della Federal Reserve è stato trasformato. Gli autori scrivono:

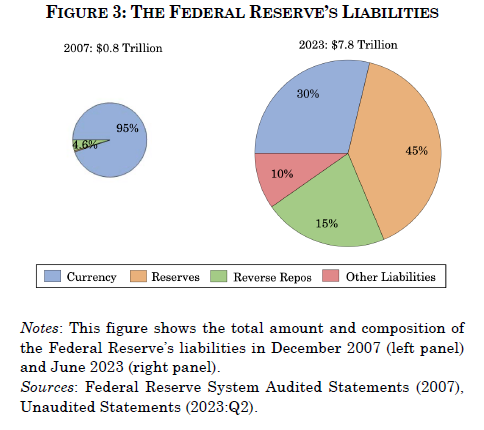

“[La] dimensione e la composizione del bilancio della Fed sono cambiate radicalmente dal 2007. All’epoca, la valuta cartacea rappresentava il 95% delle passività della Fed, che ammontavano a circa 800 miliardi di dollari. Da allora, il bilancio della Fed si è espanso di dieci volte, raggiungendo circa 8 trilioni di dollari nel 2023, e le riserve bancarie fruttifere e i reverse repo ora costituiscono quasi due terzi delle passività totali della Fed. Inoltre, dall’autunno del 2022, la Fed ha registrato perdite operative nette, finanziandole tramite l’espansione delle proprie passività fruttifere, di fatto prendendo in prestito fondi direttamente dal pubblico senza autorizzazione del Congresso. In effetti, i programmi e le operazioni della Fed sono esentati dal processo di stanziamento dei fondi, dal tetto del debito e dalle norme contabili standard.”

Passività della FED

.

Passività della FED

.

Nel corso degli anni, ho cercato di spiegare cambiamenti come l’aumento delle riserve bancarie, il fatto che la Fed ora paghi interessi su tali riserve, le politiche di quantitative easing, l’uso del mercato dei pronti contro termine inversi da parte della Fed e altre questioni simili. Qui non cercherò di spiegare tutti questi termini. Il mio primo punto è che la struttura fondamentale del bilancio della Federal Reserve, così come il modo in cui essa conduce la politica monetaria, sono cambiati in modo drastico.

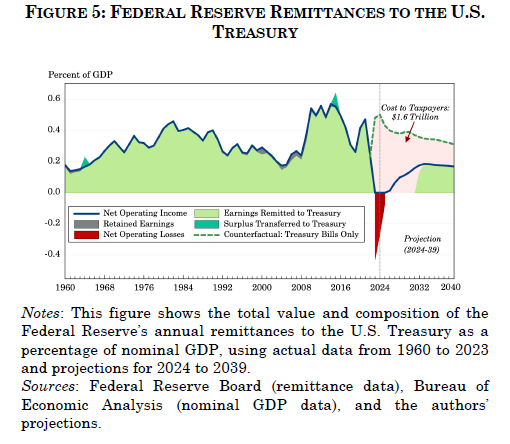

Come risultato di questi cambiamenti, Levin e Skinner mostrano che dal 1960 fino circa al 2020 la Fed ha registrato ogni anno un avanzo – a volte più alto, a volte più basso, ma tipicamente tra lo 0,2% e lo 0,5% del PIL – che veniva versato al Tesoro statunitense. Uno degli effetti di questo cambiamento è stato che, durante e prima della pandemia, le politiche di quantitative easing della Federal Reserve hanno portato la Fed a detenere diversi trilioni di dollari di debito federale, emesso a bassi tassi di interesse. Quando la Fed ha iniziato ad aumentare i tassi nel 2022, gli interessi pagati sulle riserve bancarie sono aumentati, mentre i ricavi derivanti dai titoli del Tesoro a basso interesse sono rimasti invariati. Invece di essere un’istituzione a basso rischio che trasferiva avanzi al Tesoro, la Fed ha iniziato a perdere denaro – che prevede di ripagare con futuri avanzi.

Con tutti questi cambiamenti nella struttura finanziaria della Fed, essa ha registrato perdite anziché avanzi, e non si prevede che gli avanzi riprendano per alcuni anni. Gli autori stimano un deficit complessivo di circa 1,6 trilioni di dollari nei prossimi 15 anni, rispetto a quanto la Fed avrebbe versato al Tesoro secondo i precedenti meccanismi.

Rimesse della FED al Tesoro USA

.

Rimesse della FED al Tesoro USA

.

Sono consapevole delle ragioni di questi cambiamenti nel modo in cui opera la Federal Reserve: molti di essi mi sembrano anzi ragionevoli. Ancora una volta, credo che la Fed debba avere un’ampia indipendenza, ma all’interno di regole e meccanismi di responsabilità. Non c’è stato un ampio dibattito pubblico o congressuale sul fatto che la Fed dovesse espandere il proprio bilancio di dieci volte dal 2007 al 2023. Il potere della Fed di pagare interessi sulle riserve bancarie, per esempio, è stato approvato dal legislatore nel 2006 e nel 2008, quando le riserve erano ancora molto ridotte. Molti altri cambiamenti sono avvenuti come risposta a eventi come la Grande Recessione del 2007-09 e la recessione pandemica.

Confesso di avere poca fiducia nella capacità del Congresso di condurre un dibattito ragionevole su questa trasformazione della Fed, e nessuna fiducia nella capacità dell’amministrazione Trump di farlo. Ma ci troviamo in una situazione in cui la Fed è stata lenta a reagire al balzo dell’inflazione nel 2021-2022, e in cui il risultato cumulativo delle decisioni della Fed è che il Tesoro statunitense sarà più povero di oltre 1 trilione di dollari nei prossimi 15 anni rispetto a quanto avrebbe potuto ragionevolmente aspettarsi. Come molte istituzioni, la Fed dedica più tempo a spiegare perché le scelte passate fossero necessarie e come i problemi attuali si risolveranno da soli, piuttosto che a esaminare se alcune decisioni precedenti siano state errate. Se la Fed vuole mantenere la propria indipendenza (e io voglio che la mantenga), non deve essere infallibile, ma deve dimostrarsi responsabile pubblicamente.

Questo articolo è ripreso e tradotto da Conversable Economist.