Fattura elettronica, conservazione a norma retroattiva: dal 4 giugno 2021 è attivo il nuovo servizio dell’Agenzia delle Entrate, che consente di conservare massivamente le e-fatture transitate dal SdI prima dell’adesione. Come funziona e novità.

Fattura elettronica, parte la possibilità di adesione retroattiva al servizio di conservazione a norma dell’Agenzia delle Entrate.

A pochi giorni dalla scadenza del 10 giugno 2021, termine per la conservazione sostitutiva prorogato dal decreto Sostegni, l’Agenzia delle Entrate mette a disposizione di partite IVA e intermediari una nuova funzionalità, per superare il problema del caricamento manuale delle fatture elettroniche relative al periodo precedente all’adesione al servizio gratuito.

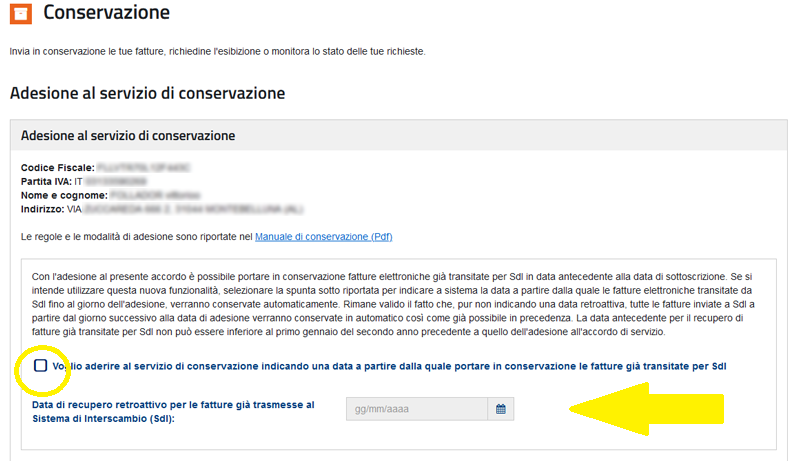

Accedendo alla sezione dedicata alla conservazione delle fatture elettroniche sul portale Fatture e Corrispettivi, è possibile indicare una data antecedente a quella di adesione al servizio.

L’Agenzia delle Entrate archivierà automaticamente tutte le fatture transitate dal SdI dalla data indicata dal contribuente.

Fattura elettronica, conservazione retroattiva: novità dall’Agenzia delle Entrate

L’adesione al servizio gratuito offerto dall’Agenzia delle Entrate per adempiere all’obbligo di conservazione a norma delle fatture elettroniche consentirà al contribuente di recuperare tutti i file transitati dal SdI, a partire dalla data indicata.

Non sarà più necessario caricare manualmente e una alla volta le fatture emesse e ricevute prima dell’adesione. È questa la novità disponibile dal 4 giugno 2021 sul portale dell’Agenzia delle Entrate.

Il titolare di partita IVA potrà chiedere di recuperare e conservare per 15 anni tutte le fatture elettroniche emesse e ricevute dal 1° gennaio 2019.

Il servizio consente di conservare massivamente tutte le fatture di proprio interesse.

Basterà indicare, al momento dell’adesione all’accordo di servizio, una data antecedente a partire dalla quale verranno archiviati a norma tutti i documenti elettronici trasmessi e ricevuti dal Sistema di Interscambio.

Diversamente, se non si indica la data di recupero retroattivo verranno conservate solo le fatture transitate dal SdI dal giorno successivo alla data di adesione al servizio.

Il servizio è senza dubbio utile per i titolari di partita IVA che non hanno affidato la conservazione delle fatture elettroniche a soggetti privati, ai quali viene data ora la possibilità di recuperare tutte le fatture transitate dal SdI dal 1° gennaio 2019, prima della data di adesione al servizio delle Entrate, e senza necessità di caricare i file uno per uno.

Discutibile è tuttavia il tempismo dell’Agenzia delle Entrate: il nuovo servizio è stato lanciato il 4 giugno, a circa una settimana dalla scadenza del 10 giugno 2021, prorogata dal decreto Sostegni rispetto al termine ordinario del 10 marzo, per la conservazione a norma delle fatture elettroniche del 2019, adempimento che ha causato non pochi malumori ad imprese e intermediari.

leggi anche

Scadenze fiscali giugno 2021: gli appuntamenti più importanti del mese, dall’IMU alle imposte sui redditi

Conservazione fatture elettroniche retroattiva per tutti: revoca e nuova adesione per chi aveva già aderito

Tutti potranno beneficiare del nuovo servizio dell’Agenzia delle Entrate.

Chi ha già aderito ad un accordo per la conservazione delle fatture elettroniche prima del 4 giugno 2021, potrà richiedere l’archiviazione retroattiva dei file revocando l’accordo in corso e successivamente aderire nuovamente, indicando la data a partire dalla quale recuperare i file transitati dal SdI.

Come indicato dall’Agenzia delle Entrate, i periodi oggetto di recupero di fatture già transitate per Sdi in precedenza all’adesione sono compresi nell’intervallo individuato dalla data retroattiva indicata dall’utente e la data di adesione al servizio di conservazione (estremi inclusi).

Un aspetto importante da considerare riguarda le fatture che è possibile recuperare: la data retroattiva indicata non potrà essere precedente al 1° gennaio del secondo anno precedente a quello di adesione.

Per recuperare le fatture elettroniche emesse nel primo periodo d’avvio dell’obbligo, ossia dal 1° gennaio 2019, bisognerà effettuare l’adesione entro il 2021.